9.3. Методи аналізу ризику та невизначеності

Для урахування факторів невизначеності та ризику при оцінці ефективності проекту використовують усю наявну інформацію про умови його реалізації, у тому числі й ту, що виходить за межі ймовірних законів розподілу. Використовуються такі методи:

-

аналіз чутливості;

-

перевірка усталеності та визначення граничних значень параметрів проекту;

-

визначення точки беззбитковості;

-

коригування параметрів проекту;

-

побудова дерева рішень;

-

формалізований опис невизначеності.

Аналіз чутливості

Аналіз чутливості проекту покликаний дати точну оцінку того, наскільки має змінитися ефективність проекту в разі певної зміни хоча б одного з вихідних його параметрів. Чим сильніша ця залежність, тим вищий ризик реалізації проекту. Інакше кажучи, незначне відхилення від початкового задуму здатне суттєво вплинути на успіх проекту в цілому.

Аналіз чутливості проекту застосовують у двох випадках: 1. Для визначення факторів, що найбільшою мірою впливають на результати його здійснення. Вирішення цього завдання відбувається у такій послідовності:

-

визначають найбільш значущі фактори;

-

визначають їхнє найбільше ймовірне (базове) значення;

-

розраховують показник ЧДД при базових значеннях;

-

один з факторів змінюють у визначених межах і розраховують ЧДД при кожному новому значенні цього фактора;

-

попередній крок повторюють для кожного фактора;

-

усі необхідні розрахунки зводять у таблицю;

-

порівнюють рівні чутливості проекту щодо кожного фактора і визначають найважливіші з них.

Серед факторів, що аналізуються, можуть бути: тривалість інвестиційної фази,ціна одиниці продукції, обсяг продажу, плата за позикові кошти, вартість сировини, податки тощо.

У результаті проведення розрахунків визначають фактори, що мають найбільший вплив на ЧДД проекту. Ознайомленість з такими факторами дозволяє вчасно вжити додаткових заходів щодо зменшення вірогідності настання небажаних подій.

Приклад 4.2

Припустімо, що в результаті розрахунків щодо аналізу чутливості проекту А отримані такі дані (табл. 4.2.):

Таблиця 4.2

|

Розглянуті фактори |

Величина ЧДД (тис. екю) при зміні фактора |

||

|

|

- 10% |

база |

+10% |

|

Ціна за одиницю продукції |

75 |

150 |

225 |

|

Обсяг продажу |

90 |

150 |

210 |

|

Плата за кредит |

130 |

150 |

170 |

|

Вартість сировини |

120 |

150 |

180 |

|

Податки |

140 |

150 |

160 |

У даному випадку найбільшого впливу показник ЧДД зазнає від зміни ціни й обсягу реалізації продукції.

У числі заходів, яких може вжити компанія, що реалізує проект, можна назвати: маркетинг продукції проекту; розширення і дилерської мережі, пошук надійних партнерів, укладення довгострокових контрактів тощо.

2. Для порівняльного аналізу проектів розглянемо питання: j як вплине зміна важкопрогнозованих факторів на ефективність проекту?

Приклад 4.3

Порівнюючи два варіанти проекту, можна оцінити чутливість ефективності проекту до зміни цін на його продукцію. Для цього також використовують показник ЧДД (Таблиия 4.3), для яких-небудь учасників проекту. За кожним сценарієм досліджується, як буде діяти у відповідних організаційно-економічних умовах організаційно-економічний механізм реалізації проекту, які при цьому передбачаються прибутки, втрати і показники ефективності в окремих учасників, держави, населення. Вплив факторів ризику на норму дисконту не враховується. Проект вважається стійким та ефективним за умов, що у всіх розглянутих ситуаціях інтереси учасників дотримані, а можливі несприятливі наслідки усуваються за рахунок створених запасів і резервів або відшкодувань у вигляді страхових виплат.

Приклад 4.4

Розглянемо проект будівництва багатоквартирного будинку з подальшим продажем квартир на ринку житла. З метою спрощення припустимо, що реалізацію цього проекту здійснюють:

-

компанія, що має земельну ділянку і права на її забудову;

-

будівельна фірма "Під ключ", що розглядає ймовірність укладення з компанією контракту на будівництво.

Умови контракту передбачають, що компанія надасть земельну ділянку, необхідну проектну документацію, а також понесе всі витрати, пов'язані з оформленням необхідних документів. Крім того, вона відповідатиме за організацію реклами. Будівельна фірма бере на себе всі витрати, пов'язані з будівництвом житлового будинку.

Прибутки від продажу квартир розподілені у такий спосіб: 20% квартир безоплатно передається муніципалітету міста, до 40% одержує кожний учасник проекту. Необхідна інформація для розрахунку стійкості проекту наведена в таблиці:

Таблиця 4.4

|

Розглянуті проекти |

Величина ЧДД (тис. екю) при зміні фактора |

||

|

-10% |

база |

+10% |

|

|

Проект 1 |

50 |

80 |

110 |

|

Проект 2 |

70 |

80 |

90 |

Легко помітити, що проект 2 виявився менш чутливим до цінових коливань.

Перевірка стійкості

Реалізація цього методу передбачає розробку так званих сценаріїв розвитку проекту в базовому та найнебезпечніших варіантах

|

Показник |

«Базовий» варіант |

«Найнебезпечніший» варіант |

|

Загальна площа квартир |

1000кв.м. |

1000кв.м. |

|

Ринкова вартість 1кв.м. |

1200 екю |

1000 екю |

|

Оціночна вартість земельної ділянки |

200 000 екю |

200 000 екю |

|

Організаційні витрати компанії |

10 000 екю |

15 000 екю |

|

Реклама |

20 000 екю |

ЗО 000 екю |

|

Проектна документація |

50 000 екю |

70 000 екю |

|

Вартість будівництва 1кв.м. |

300 екю |

450 екю |

Проведемо розрахунки, що свідчать на користь стійкості проекту: ЧДД (компанії) = 0,4 1000 кв. м х 1200 екю - 200,000 екю -

-

10,000 екю - 20,000 екю - 50,000 екю = 200,000 екю. ЧДД (будівельної фірми) = 0,4 х 1000 кв. м х 1200 екю -

-

300 екю х 1000 кв. м = 180,000 екю. 2. За найнебезпечнішим варіантом:

ЧДД (компанії) = 0,4 1000 кв. м. 1000 екю - 200,000 -

-

15,000 екю - 30,000 екю - 70,000 екю = 85,000 екю. ЧДД (будівельної фірми) = 0,4 х 1000 кв. м х 1000 екю -

-

450 екю х 1000 кв. м = - 50,000 екю.

Зрозуміло, що проект не є стійким. Для його реалізації потрібно перерозподілити ризик збільшення вартості між учасниками проекту. Ступінь стійкості проекту стосовно можливих змін умов реалізації може бути охарактеризований показниками граничного рівня обсягів виробництва, цін виробленої продукції та інших параметрів проекту. Граничне значення параметра проекту для деякого t-ro року його реалізації визначається як таке значення цього параметра в t-му році, за якого чистий прибуток учасника цього року стає нульовим.

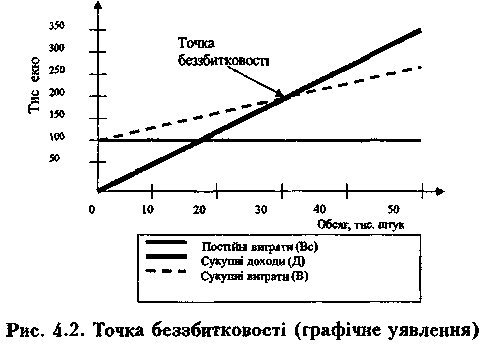

Точка беззбитковості

Одним з найважливіших показників є точка беззбитковості. Вона характеризує обсяг продажу, за якого виторг від реалізації продукції збігається з витратами виробництва. При визначенні цього показника приймається, що витрати на виробництво продукції можуть бути поділені на умовно-постійні, які не змінюються при зміні обсягу виробництва (Вс), та умовно-змінні, що змінюються прямо пропорційно обсягові виробництва (Bv).

Точка беззбитковості (Q) визначається за формулою

Q=Bc/(U, - Bv), де Ц - ціна одиниці продукції.

Говорячи про точку беззбитковості, мають на увазі такий стан у реалізації проекту, коли різниця між усіма витратами і прибутками дорівнює 0, тобто сукупні поточні витрати (В) дорівнюють сукупним прибуткам від реалізації проекту (Д): Д = В-

Прибутки від реалізації проекту являють собою прибутки від продажу товарів (робіт, послуг), тобто є результатом множення кількості одиниць продукції (К) на ціну за одиницю (Ц): Д = ДО х Д

Сукупні поточні витрати складаються з умовно-постійної й умовно-змінної складових:

![]()

де Вс - умовно-постійні (фіксовані) витрати;

Bv - умовно-змінні витрати на одиницю продукції.

Умовно-постійні витрати - це витрати, що не залежать від зміни обсягу випуску продукції. Це витрати на амортизацію будинку, виробничого устаткування, утримання транспорту, відсотки на капітал, заробітну плату управлінського персоналу, оренду установок і помешкань, страхування, комунальні послуги і т. ін.

Умовно-змінними називаються витрати, що змінюються залежно від обсягу випуску продукції: на сировину, матеріали, заробітну плату робітників виробництва, паливо, торговельні витрати, податки тощо.

Звідси рівність Д = В можна записати у вигляді Ц К = Вс + Ви К.

Кількість одиниць реалізованої продукції, необхідна для досягнення точки беззбитковості (Q), дорівнюватиме Вс/(Ц - Bv).

Для підтвердження працездатності проектованого виробництва (на даному кроці розрахунку) необхідно, щоб значення точки беззбитковості було меншим за значення номінальних обсягів виробництва і продажу (на цьому кроці). Чим далі від них значення точки беззбитковості (у процентному значенні), тим стійкішим є проект. Графічне уявлення точки беззбитковості наведене на рис. 4.2.

Приклад 4.5

Необхідно порівняти стійкість двох варіантів проекту виробництва автомобіля. Для цього слід визначити точку беззбитковості для кожного варіанта. Як для варіанта А, так і для варіанта Б ціна одного автомобіля становить 10 000 екю. Витрати виробництва, згідно з варіантами, наведені в табл. 4.5.

|

Витрати |

Постійні Змінні витрати на одиницю витрати, екю продукції, екю |

||||

|

|

Варіант |

||||

|

|

А |

Б |

А |

Б |

|

|

Сировина, основні матеріали |

|

|

2,000 |

2,500 |

|

|

Інші матеріали |

|

|

1,000 |

800 |

|

|

Заробітна плата робітників |

|

|

3,000 |

2,500 |

|

|

Комунальні витрати |

|

|

700 |

500 |

|

|

Енергія на технологічні цілі |

|

|

500 |

400 |

|

|

Обслуговування і ремонт |

500,000 |

1,000,000 |

1,000 |

800 |

|

|

Заводські накладні витрати |

1000,000 |

2,500,000 |

|

|

|

|

Адміністративні витрати |

2000,000 |

4,500,000 |

|

|

|

|

Витрати на збут |

1000,000 |

2,000,000 |

|

|

|

|

Разом |

4,500,000 |

10,000,000 |

8,200 |

7,500 |

|

Точка беззбитковості для варіанта А:

Qa = 4,500,000 /(10,000 - 8,200) = 2,500.

Точка беззбитковості для варіанта Б:

Q6 = 10,000,000 / (10,000 - 7,500) = 4,000.

Порівняння показників говорить про те, що варіант А має велику стійкість, бо випуску (і реалізації) 2500 автомобілів достатньо для покриття всіх витрат; згідно ж з варіантом Б для цього необхідно реалізувати 4 000 автомобілів.

Метод розрахунку ускладнюється, якщо при зміні обсягів виробництва, тобто при зміні рівня використання виробничої потужності, величина витрат змінюється нелінійно, навіть якщо алгоритм залишається тим самим.

Коригування параметрів проекту

Невизначеність умов реалізації проекту має враховуватися також при коригуванні параметрів проекту і застосовуваних у розрахунку економічних нормативів, заміні їхніх проектних значень на очікувані. Для цього:

- строки будівництва і виконання інших робіт збільшуються на середню величину можливих затримок;

- враховується середнє збільшення вартості будівництва, обумовлене помилками проектної організації, змінами у проектних рішеннях і непередбаченими витратами;

- враховуються запізнення платежів, неритмічність поставок сировини і матеріалів, позапланові відмови устаткування через порушення персоналом технології, сплачувані та одержувані штрафи, інші санкції за порушення договірних зобов'язань;

-

якщо проектом не передбачене страхування учасника від певного виду інвестиційного ризику, до складу витрат включаються очікувані втрати від цього ризику;

-

аналогічно у складі непрямих фінансових результатів враховується вплив інвестиційних ризиків на сторонні підприємства та населення;

-

збільшується норма дисконту й необхідна ВНД.

Формалізований опис невизначеності

Найточнішим (але й технічно більш складним) є метод формалізованого опису невизначеності. Застосовують цей метод до найчастіших видів невизначеності в оцінці інвестиційних проектів. Він передбачає такі етапи:

-

опис можливих умов реалізації проекту у формі відповідних сценаріїв або моделей, що враховують систему обмежень на значення основних технічних, економічних та інших параметрів проекту;

-

витрат (включаючи можливі санкції і витрати, пов'язані зі страхуванням та резервуванням), результатів і показників ефективності;

-

перетворення вихідної інформації про фактори невизначеності в інформацію про ймовірності окремих умов реалізації і відповідних показників ефективності або про інтервали їхньої зміни;

-

визначення показників ефективності проекту в цілому (з урахуванням невизначеності умов його реалізації), показників очікуваної ефективності.

Основними показниками, використовуваними для порівняння різноманітних інвестиційних проектів (варіантів проекту) і вибору кращого з них, є показники очікуваного інтегрального ефекту Еоч (економічного - на рівні народного господарства; комерційного на рівні окремого учасника). Ці ж показники використовують для обґрунтування раціональних величин і форм резервування та страхування. Якщо ймовірності різноманітних умов реалізації проекту

відомі, то очікуваний інтегральний ефект можна розрахувати за формулою математичного очікування:

Еоч = Еі-Рі,

де Еоч - очікуваний інтегральний ефект проекту; Ег - інтегральний ефект при і-й умові реалізації; Рі — імовірність реалізації даної умови,

Аналіз сценаріїв розвитку

Найбільш простим методом формалізованого опису невизначеності є аналіз можливих сценаріїв розвитку. Перевага цього методу в тому, що він дозволяє оцінити одночасний вплив кількох параметрів на кінцеві результати проекту через імовірність настання кожного сценарію.

Приклад 4.6

У результаті дослідження ринку було визначено три варіанти

розвитку проекту С.

За "оптимістичним" сценарієм зведені результати становитимуть 50 тис. екю, зведені витрати - 5 тис. екю.

За "нормальним" сценарієм зведені результати становитимуть 30 тис. екю, зведені витрати - 15 тис. екю;

За "песимістичним" сценарієм зведені результати - 15 тис. екю, зведені витрати - 20 тис. екю.

Імовірність настання сценаріїв - 0,25, 0,5 і 0,25 відповідно.

Для визначення ЧДД (з урахуванням імовірності настання

кожного сценарію) зводимо вихідні дані в таблицю:

|

Сценарії |

Імовір- ність Рі |

ЧДД, тис. екю |

ЧДД з урахуванням імовірності (тис, екю), Еі |

|

1 |

2 |

3 |

4 = 2-3 |

|

«Оптимісти-ний» |

0,25 |

50-5 = 45 |

11,25 |

|

«Нормальний» |

0,5 |

30-15 = =15 |

7,5 |

|

«Песимісти-ний» |

0,25 |

15 -20 = =-5 |

-1,25 |

|

Всього Еоч |

- |

|

17,5 |

розрахованого тільки на основі найбільше імовірного варіанта розвитку подій (15).

Дерево рішень

До побудови дерева рішень звичайно вдаються при аналізі ризику проектів, що мають доступну для розгляду кількість варіантів розвитку. Аналітикові, який здійснює побудову дерева рішень, потрібно достатньо інформації, щоб створити можливі сценарії розвитку проекту з урахуванням імовірності та часу їхнього настання.

Збирання даних для побудови дерева рішень проводять у такій послідовності:

-

визначення складу і тривалості фаз життєвого циклу проекту;

-

визначення ключових подій, що можуть вплинути на подальший розвиток проекту;

-

визначення часу настання ключових подій;

-

формулювання всіх можливих рішень, що можуть бути прийняті в результаті настання кожної ключової події;

-

визначення ймовірності прийняття кожного рішення;

-

визначення вартості кожного етапу здійснення проекту (вартості робіт між ключовими подіями) у поточних цінах.

На основі отриманих даних будується дерево рішень. Його вузли - це ключові події, а стрілки, що з'єднують вузли, - проведені роботи з реалізації проекту; крім того, наводиться інформація щодо часу, вартості робіт та ймовірності прийняття того чи іншого

рішення.

Після побудови дерева рішень визначають, наскільки ймовірним є кожний сценарій розвитку проекту, ЧДД щодо кожного сценарію, а також інтегральний показник ЧДД. Позитивна величина інтегрального ЧДД вказує на прийнятний ступінь ризику, пов'язаного зі здійсненням проекту.

Метод "Монте-Карло"

Це метод формалізованого опису невизначеності, застосовуваний у найбільш складних для прогнозування проектах. Він заснований на використанні імітаційних моделей, що дозволяють створити багато сценаріїв, узгоджуваних із заданими обмеженнями на вихідні змінні.

При цьому за Еоч інвестиційного проекту приймаються: імовірнісні величини показників ефективності проекту (звичайно ЧДД);

Ei - інтегральний ефект (ЧДД) при і-му прогоні створеної

імітаційної моделі,

Рі - постійна величина для кожного прогону, яка дорівнює 1/п (п - загальне число прогонів моделі).

У загальному випадку розрахунок очікуваного інтегрального ефекту рекомендується виконувати за формулою £оч = X ' Етах + (1 - AJ Етіп,

де Етіп і Етах - найбільше та найменше з математичних очікувань інтегрального ефекту за припустимими імовірнісними розподілами;Х~ спеціальний норматив для врахування невизначеності ефекту, який відбиває переваги відповідного господарюючого суб'єкта в умовах невизначеності. У разі визначення очікуваного інтегрального економічного ефекту він має дорівнювати 0,3.