10.2. Контроль і регулювання

Слово контроль насамперед викликає негативні емоції, асоціюючись з обмеженням, примусом, відсутністю самостійності тощо.

Контроль належить до числа тих функцій управління, сутність яких дуже часто розуміють неправильно. Зводити контроль до якихось обмежень, що виключають можливість дій на шкоду організації і змушують поводитися строго дисципліновано, означало б упустити найважливішу функцію управління - досягнення поставлених цілей проекту.

Контроль - це процес, в ході якого керівник проекту встановлює, чи досягаються поставлені цілі, виявляє причини порушень, обґрунтовує прийняття управлінських рішень, що коригують виконання завдань, перш ніж буде завдано шкоду виконанню проекту (зрив строків, перевищення у використанні ресурсів, вартості, низька якість і т. ін.). Контроль дає можливість керівникові проекту визначити, чи варто переглядати плани, кошториси, якщо деякі параметри перевищують допустимі значення

Мета і призначення контролю

У ході реалізації проект зазнає впливу багатьох зовнішніх і внутрішніх дестабілізуючих факторів, що зумовлює зміну розрахункових параметрів (часових і вартісних). Керівникам не завжди вдається своєчасно,, скоригувати хід робіт згідно з цими змінами і мобілізувати виконавців на досягнення поставлених цілей. У цих умовах важливо застосувати контроль: проект-менеджер визначає, як здійснюється проект (відповідність часу, вартості, ресурсам), чи не потрібне коригування.

Завдання контролю

Завдання контролю - зіставлення даних про хід виконання проекту і планових характеристик з метою виявлення відхилень.

Введення системи контролю забезпечує:

-

моніторинг (систематичне і планомірне спостереження за всіма процесами реалізації проекту);

-

виявлення відхилень від цілей реалізації проекту за допомогою ряду критеріїв та обмежень, що містяться у календарних планах, бюджетах, розрахункових вимогах стосовно трудових і матеріальних витрат тощо;

-

прогнозування наслідків сформованої ситуації;

-

обґрунтування необхідності коригування.

Керівники проекту постійно контролюють просування проекту, виявляючи можливі відхилення від плану. Безумовно, вони неминучі, - питання полягає в тому, чи можна їх подолати і як.

Рівні відхилень

Прийнятні рівні відхилень слід передбачити ще на початковій стадії роботи над проектом. У типовому будівельному проекті вони будуть незначними, якщо підрядчик-будівельник має досвід у цьому питанні. Крім того, будинки звичайно будують за фіксованою ціною (тобто підрядчики домовляються наперед продати свої послуги за певну ціну). Тому якщо відхилення у витратах занадто великі і призводять до серйозних перевитрат, будівельники зазнають збитків. Отже, підрядчики зацікавлені у низькому рівні відхилень.

У дослідному проекті допустимі відхилення можуть бути доволі значними - до 20%: оскільки дослідження завжди несуть у собі певну частку невизначеності, тож у плані досліджень вона теж присутня. Ми маємо лише грубе уявлення про хід нашого дослідження, тому повинні бути готові до можливих суттєвих відхилень від вихідних даних.

Основа контролю - це збирання та розгляд даних щодо просування проекту. За наявності такої інформації його керівники отримують можливість робити подальші кроки, наприклад, залежно від ситуації, прискорити виконання певного числа критичних завдань, виділивши додаткові ресурси. Якщо керівники виявляють, що на виконання певної групи завдань працівниками витрачено коштів на 40 відсотків менше, ніж було заплановано, вони, безсумнівно, вирішують проаналізувати це відхилення, оскільки економія коштів часто означає, що певна робота або не виконується взагалі, або в ній "зрізаються кути".

Облік обмежується спостереженням, вимірюванням, реєстрацією, збереженням, опрацюванням даних. Він не передбачає оцінку відхилень.

Предметом контролю є факти й події, функцією - перевірка виконання конкретних рішень, з'ясування причин відхилень, оцінка ситуації, прогнозування наслідків.

Оцінка

Як і контроль, оцінка є важливою функцією зворотного зв'язку. Між контролем і оцінкою, проте, існує цілий ряд істотних відмінностей.

-

Контроль передбачає постійне спостереження за просуванням проекту, тоді як оцінка заснована на періодичному підведенні проміжних підсумків.

-

Контроль сфокусований на деталях того, що відбувається в проекті, оцінка - на загальній картині.

-

За контрольні дії відповідає керівник проекту; оцінку звичайно проводять особи (або група осіб), що не зайняті безпосередньо у проекті (для забезпечення об'єктивності).

На основі вищенаведеного визначимо (зауважимо, не досить точно) поняття оцінки: оцінка - це об'єктивне періодичне підведення результатів для визначення статусу проекту щодо його сформульованих цілей.

Оцінку проводять у процесі здійснення проекту, а також після його завершення. Цілком очевидно, що роль оцінки багатопланова: ми можемо використовувати її результати для впливу на подальшу роботу, а небажані висновки зумовлюють іноді передчасне припинення проекту або його реорганізацію.

Види контролю

Головне призначення контролю - дати проект-менеджеру можливість вчасно фіксувати свої помилки і виправляти їх, перш ніж вони зашкодять проекту. Розрізняють три види контролю: попередній, поточний та заключний.

Попередній контроль здійснюють до фактичного початку робіт з реалізації проекту. Він має фіксувати, чи дотримуються певні правила, чи використовуються необхідні процедури. Попередній контроль, як правило, стосується ресурсного забезпечення робіт (трудові, матеріальні та фінансові ресурси).

Поточний контроль здійснюють безпосередньо в ході реалізації проекту.

У його рамках здійснюють контроль:

-

часу (досягнення проміжних цілей та обсягів робіт відповідно до певних термінів):

-

бюджету (рівень витрат фінансових коштів);

-

ресурсів (фактичні витрати матеріально-технічних ресурсів);

-

якості.

Поточний контроль проводять з метою оперативного регулювання процесу реалізації проекту; базується він на порівнянні досягнутих результатів з установленими в проекті вартісними, часовими та ресурсними характеристиками.

Заключний контроль здійснюють на стадії завершення проекту. Його мета - інтегральна оцінка реалізації проекту в цілому. На основі результатів контролю узагальнюють отриманий досвід для використання його у подальшій розробці та реалізації проектів-аналогів, удосконалюють процедури управління.

Система контролю створюється з метою оперативної оцінки стану реалізації проекту, її дані необхідні для обґрунтування та прийняття рішень щодо управління часом, вартістю, ресурсами та якістю виконуваних робіт. На етапі побудови системи контролю за реалізацією проекту необхідно визначити:

-

склад і рівень деталізації робіт, що підлягають контролю;

-

склад показників і форми подання первинної інформації;

-

терміни подання первинної інформації і зведено-аналітичних звітів;

-

відповідальних за повноту, достовірність та своєчасність даних;

-

склад, методи й технологію аналітичних та графічних звітів;

-

комплекс використовуваних програмно-інформаційних засобів.

Методи контролю

Основним об'єктом контролю мають бути показники, що характеризують взаємодію учасників проекту (завершення етапів, готовність фронту робіт, передача устаткування в монтаж, питання, що потребують оперативного вирішення проектною командою або керівниками організацій-виконавців тощо).

Одночасно збирають інформацію, яка розкриває статистичні параметри процесів, що відбуваються, роблять її аналіз - з тим щоб провести статистичну оцінку тривалості, інтенсивності й трудомісткості контрольованих робіт, рівня реалізації планових завдань. Статистичний аналіз передбачає обчислення числових характеристик вибірок, оцінку параметрів емпіричних розподілів, вибір і визначення параметрів теоретичних розподілів показників.

Наведемо показники, що характеризують стан виконання бюджету:

-

початкова калькуляція;

-

поточні рахунки (включаючи фактичні прямі витрати);

-

накладні та інші витрати;

-

інтегральні показники вартості проекту.

Показники витрати матеріально-технічних ресурсів стосуються:

-

будівельних матеріалів, конструкцій, деталей, устаткування;

-

трудових ресурсів;

-

машин, механізмів і допоміжного устаткування.

Для визначення ступеня виконання проекту необхідно провести численні вимірювання й оцінки. Фізичні обсяги виконаних робіт визначають безпосередньо на місці виконання робіт і порівнюють з розрахунковими показниками. Часові витрати порівнюють з розрахунковою тривалістю і з обсягами виконаних робіт, грошові витрати - з показниками бюджету або кошторисної вартості. Дані про фактичне споживання матеріально-технічних ресурсів зіставляють із передбачуваними потребами у робочій силі, будівельних матеріалах та устаткуванні. В остаточному підсумку керівник проекту визначає ступінь готовності об'єкта в цілому або рівень виконання окремої операції.

Технології оцінки

Розрізняють такі технології оцінки виконання проекту:

-

контроль у моменти закінчення робіт (метод "0-100");

-

контроль у моменти 50%-ної готовності робіт (метод "50-50"):

-

контроль у заздалегідь визначених точках проекту (метод контролю віх);

-

регулярний оперативний контроль (через однакові проміжки часу);

-

експертна оцінка ступеня виконання робіт і готовності проекту.

Джерела інформації

Інформація, що відбиває стан і хід виконання заданих обсягів робіт, надходить з численних джерел (учасники проектної команди, організації-виконавці, незалежні контролери, планові та звітні документи). У формальній інформаційній системі джерелами інформації є картки табельного обліку трудозатрат та експлуатації устаткування, замовлення на поставки, рахунки-фактури, повідомлення з місць виконання робіт, звіти про контроль якості і т. ін. В усіх випадках найважливішими критеріями контролю є точність, своєчасність і повнота.

Поряд з формальними джерелами інформації існує велика кількість інших вхідних даних, призначених для забезпечення служб управлінської діяльності (деякі з них скорочують звичайний шлях проходження інформації). Для кожного ієрархічного щабля (рівня) керівництва потрібна своя, специфічна, планова й звітна інформація щодо виконання комплексу робіт. Ця специфіка виявляється у двох аспектах - у широті охоплення інформацією загального комплексу робіт та в ступені деталізації інформації. Раціональне поєднання цих ознак інформації, яка подається керівникам різного рівня, - одне з центральних завдань у проектуванні інформаційних систем контролю проекту. Помилки призводять або до інформаційної недостатності або до надмірності і, отже, негативно позначаються на ефективності управління. Керівники кожного рівня (у тому числі й відповідальні виконавці) повинні одержувати тільки таку інформацію (й такого ступеня деталізації), яка є необхідною і достатньою для вироблення регулюючих впливів і прийняття рішень щодо закріплених за ними частин проекту. Водночас ця інформація має сприяти зосередженню уваги керівників на найбільш напружених ділянках роботи.

Пропонують три рівні розподілу планової інформації відповідно до трьох рівнів керівництва:

а) керівники підрозділів і відповідальні виконавці одержують найбільш детальну інформацію, що дозволяє оцінити стан кожної з робіт та її співвіднесеність з комплексною моделлю;

б) керівники організацій-виконавців (або під комплексів) одержують інформацію, що дозволяє в цілому оцінити стан закріпленої за даною організацією (під комплексом) частини комплексу. Вона містить найдокладніші дані про граничні події, що визначають зв'язки даної організації (під комплексу) з іншими і зв'язки окремих

підрозділів між собою, а також відомості про критичні моменти справи;

в) керівник проекту одержує деталізовану інформацію тільки про роботи критичної зони, а також таку, що дозволяє йому оцінити загальний стан комплексу, окремих його найбільш важливих елементів та етапів, а також проконтролювати планові терміни настання граничних подій, які визначають зв'язки між окремими організаціями-виконавцями (під комплексами) і структурними підрозділами всередині головної організації.

Додамо, що інформація, призначена для різних учасників проекту, має бути єдиною та узгодженою.

Складання звітів (повідомлень)

Звіти існують у різних формах:

-

безпосередні особисті контакти і телефонні переговори;

-

табличні дані про вартісні показники;

-

графічні зображення (гістограми залежності наростаючого виконання заданих обсягів робіт, діаграми методу критичного шляху, графіки руху витрат і сальдо реальних грошей тощо);

-

системи контролю виконання контрактів на поставки;

-

системи перевірок інших робіт;

-

статистичний контроль якості й оперативності інформації, переданої за допомогою засобів передачі даних на приймальні термінали.

З метою досягнення більш ефективного контролю звіт (повідомлення) повинен включати п'ять основних пунктів:

-

кошторисну вартість (сумарну, на дане число або теперішній період) - це необхідно для порівняння фактичних або прогнозованих результатів;

-

фактичні результати: вони характеризують дійсний процес виконання заданих обсягів робіт на певне число чи період;

-

прогнозовані результати: вони засновані на вибірковості інформації, характеризують передбачуваний стан проекту та його складових елементів відповідно до наступного періоду;

-

відхилення, що показують, наскільки фактичні та прогнозовані результати відрізняються від запланованих або розрахункових показників;

-

причини: передбачувані і непередбачувані обставини, що визначають фактичний і прогнозований процес здійснення проекту (у тому числі його окремих операцій) та пояснюють істотні відхилення від планових показників.

Розглянемо деякі принципи, що їх застосовують при складанні звітів.

В основному для контролю дотримання показників календарного плану використовують ті самі джерела, що й для визначення вартості виробництва будівельно-монтажних робіт. Це форми врахування часу експлуатації машин та устаткування, табелі використання робочої сили, звіти про виконання заданих обсягів робіт і різноманітні види повідомлень про хід будівельного процесу, усні звіти про виконання будівельних робіт. Крім того, перевіряють журнали з відомостями про здійснення всіх операцій (із внесеними корективами).

Особливо ефективним є використання готових форм, — це дозволяє порівнювати фактичні часові витрати на виконання різних робіт із розрахунковим фактором часу, а також дані про матеріально-технічні ресурси, призначені для виконання окремих видів робіт. Компактність форми подання інформації скорочує обсяг даних, що реєструються, дозволяє включати важливу інформацію до бланків систематичних звітів. Така форма звіту опрацьовується в автоматизованих системах, проте можливе й ручне оформлення звітної документації.

Оцінка стану робіт і прогнозування змін

Для одержання узагальненого показника реалізації проекту розроблено систему показників, за допомогою яких порівнюють виконання операцій за часом і вартістю.

Щоб оцінити показник реалізації проекту, необхідно провести вимірювання дійсно виконаної роботи. Якщо припустити, що колектив залишається незмінним, а період виконання даної роботи і продуктивність праці цього колективу постійні, то фактично виконана робота виявиться пропорційною часові, протягом якого вона виконувалася до певного моменту. Варто пам'ятати, що припущення щодо пропорційності має місце лише для випадку, коли тривалість роботи визначається на основі її обсягу та необхідної чисельності колективу. У цьому разі роботу можна бути охарактеризувати як співвідношення планових і дійсних моментів її початку і закінчення.

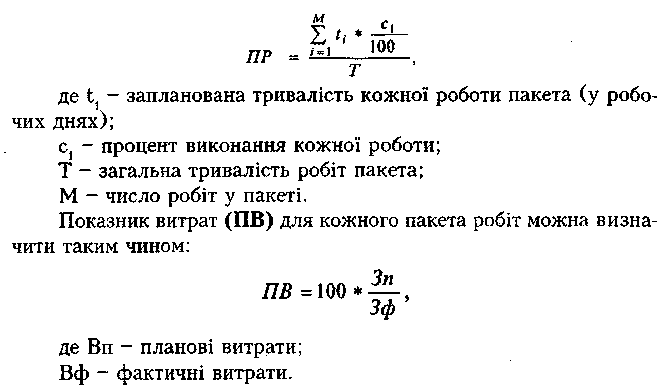

Розглянемо визначення показника реалізації (ПР) для пакета робіт. Стосовно звітного періоду застосуємо формулу

Планові витрати можна визначити за скоригованими планами витрат трудових ресурсів, устаткування та матеріалів для всіх робіт пакета. Витрати праці й устаткування звичайно розподіляють лінійним способом за тривалістю роботи. Матеріали витрачаються поступово, в міру необхідності, а відповідні витрати враховуються сукупно за об'єктами або типами робіт. Інформацію про стан робіт подають у формі контрольного звіту про хід виконання проекту.

Прогнозування і тенденції (тренди)

З метою забезпечення ефективності управління та попередження зривів і збоїв у звітах мають бути розглянуті не тільки минулі події, а й передбачувані (прогнозовані). Для цього вдаються до засобів прогнозування та визначення існуючих тенденцій (трендів). У випадку графічного зображення, заснованого на сітьових моделях, і при здійсненні функцій контролю споживання матеріально-технічних ресурсів сама логічна послідовність сітьового графіка забезпечує засіб визначення впливу зміни в одній роботі на виконання проекту в цілому. Розробка систем контролю своєчасності поставок, а також інших систем заснована на тих же принципах. При цьому не можна допустити ситуації, за якої устаткування, терміни монтажу якого вже настали, ще не замовлені. Тож в усіх вищезгаданих випадках передача інформації має бути своєчасною.

Контроль календарних планів і ресурсів

Контроль за виконанням календарних планів і витратою ресурсів здійснюють згідно з різноманітними моделями, прийомами і способами. Серед них - більш прості, але наближені, і більш складні, але такі, що точніше відбивають реальні процеси.

Регулювання процесу реалізації проекту

Регулювання процесу реалізації проекту полягає в такому: контроль за фактичним виконанням робіт, виявлення та аналіз відхилень від планових завдань, коригування та здійснення організаційно-технологічних, економічних і технічних рішень, що мають забезпечувати своєчасне й ефективне виконання проекту.

Регулювання полягає в циклічному повторюванні, з прийнятою періодичністю (доба, тиждень, декада, місяць), таких процедур:

-

збирання та підготовка оперативної інформації про стан комплексу та подання її проектній команді;

-

оновлення моделей та підготовка даних для їхнього розрахунку (перерахунку);

-

розрахунок (перерахунок) сітьових моделей та актуалізація календарних планів;

-

аналіз фактичного стану комплексу робіт і підготовка рішень щодо його подальшої реалізації;

-

обговорення та прийняття рішень щодо подальшої реалізації комплексу робіт;

-

розробка оперативно-календарних планів (квартальних, місячних, тижнево-добових та ін.) і доведення їх до відповідальних виконавців і керівників відповідних рівнів.