69. Учет риска и инфляции при оценке эффективности инвестиционных проектов

Учет инфляции

Инфляция во многих случаях существенно влияет на величину эффективности ИП, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Это влияние особенно заметно для проектов с растянутым во времени инвестиционным циклом (например, в добывающей промышленности), или требующих значительной доли заемных средств, или реализуемых с одновременным использованием нескольких валют (многовалютные проекты). Поэтому при оценке эффективности инфляцию следует учитывать. Помимо этого инфляция должна учитываться при исследовании влияния на реализуемость и эффективность проектов неопределенности и риска.

Учет инфляции осуществляется с использованием:

- общего индекса внутренней рублевой инфляции, определяемого с учетом систематически корректируемого рабочего прогноза хода инфляции;

- прогнозов валютного курса рубля;

- прогнозов внешней инфляции;

- прогнозов изменения во времени цен на продукцию и ресурсы (в том числе газ, нефть, энергоресурсы, оборудование, строительно-монтажные работы, сырье, отдельные виды материальных ресурсов), а также прогнозов изменения уровня средней заработной платы и других укрупненных показателей на перспективу;

- прогноза ставок налогов, пошлин, ставок рефинансирования ЦБ РФ и других финансовых нормативов государственного регулирования.

Оценка эффективности ИП всегда проводится в двух вариантах: в текущих ценах и в прогнозных ценах.

Текущие цены – те цены, кот действуют на момент проведения расчетов. Прогнозные цены – те цены, кот будут действовать в течение всего анализируемого периода. Прогнозные цены должны учитывать инфляцию.

В расчетах эффективности ИП м использоваться индексы: общий индекс инфляции и индекс инфляции по отдельным элементам ДП предприятия.

Инфляцию, кот учитывает изменение цен по отдельным элементам ДП называют структурной. Использование структурных индексов дает более точные результаты эффективности проектов. Для проведения более достоверных расчетов нужно иметь данные об изменении цен на продукты, кот б производиться по проекту, ожидаемое изменение оплаты труда, ожидаемое изменение цен на материальные ресурсы.

Для того, чтобы спрогнозировать индексы по отдельным элементам ДП нужно иметь соответствующую статистическую базу. Одно из правил прогнозирования состоит в том, что прогноз на 1 период м сделать с достаточной степенью достоверности только при условии, что у вас есть статистика за 3 предыдущих периода (3:1)

Если у аналитика отсутствует такая база, то м использовать общие индексы инфляции для оценки ожидаемой эффективности ИП.

Непосредственно в расчетах эффективности инфляция учитывается путем корректировки на соответствующие индексы инфляции элементов ДП предприятия и нормы дисконта. Если расчет проводится в текущих ценах, то нужно использовать реальную норму дисконта. Если используется прогнозные цены, то нужно использовать номинальную ставку.

R = r+ i +r*i

R – номинал ставка; r – реальная; i – инфляция.

Учёт риска

Все инвестиционные решения принимаются в условиях риска и неопределенности. Неопределенность отличается от риска тем, что ее нельзя измерить.

В свою очередь риск можно измерить, если есть статистика по реализации аналогичных проектов за предыдущие периоды.

Одной из характеристик риска является доходность. Доходность вложений в любой актив можно измерить по следующему соотношению:

Rt=(Pt-Pt-1+Dt)/Pt-1

Pt – цена актива в момент времени t

Pt-1 – в предыдущий период времени

Dt – тот доход, который был получен от использования актива за период времени с t-1 до t.

t может быть любым, от 1 дня до десятилетий. Чаще говорят о тех случаях, когда в качестве периода измерения берется один год (годовая доходность).

Изучение доходности по акциям, которые котируются на фондовом рынке, показало, что доходность колеблется в соответствии с законом нормального распределения, соответственно ее можно измерить статистическими характеристиками: среднеквадратичным отклонением и коэффициентом вариации. Чем они больше по данному активу, тем выше риск, связанный с ним.

В расчетах эффективности ИП должны учитываться все виды рисков, которые связаны с реализацией данного проекта: и систематический, и несистематический.

Систематический риск (рыночный риск) – это риск рыночной системы, всей организации того или иного финансового рынка. Данный риск не является характерным для отдельного инструмента рынка, он присущ всем инструментам.

Несистематический риск – риск, присущий данному финансовому инструменту. Он определяется спецификой обращения этого инструмента, характерен только для него и может быть не связан с изменениями в стоимости других инструментов рынка или с систематическим риском. Несистематический риск можно снизить путем диверсификации.

Учет рисков может быть произведен путем соответствующего обоснования нормы дисконта.

МОДЕЛЬ ОЦЕНКИ КАПИТАЛЬНЫХ АКТИВОВ (САРМ)

R=Rr+β(RM-Rf)+(S3) – для компаний открытого типа

R=Rr+β(RM-Rf)+S1+S2+(S3) – для компаний закрытого типа

Rf – безрисковая ставка. В мировой практике это ставка дохода по долгосрочным ценным бумагам. В России – 2 варианта:

1)берут ставку дохода по еврооблигациям (выбираются те облигации, срок погашения которых совпадает с прогнозным периодом)

2)ставка дохода по депозитам (долгосрочным) в банках наиболее высокой степени надежности

β – мера систематического риска

Rm – среднерыночная ставка дохода с рубля инвестиций на фондовом рынке

Обычно берется величина, рассчитанная по какому-либо широко известному рыночному индексу.

Индекс отражает изменение курсовой стоимости акций, входящих в него.

Индексы: PTC, AK&M (analis, konsalting and marketing)

(Rm-Rf) – эту величину называют «рыночная премия» (за вложения в рисковый актив)

S1 – премия за риск инвестирования в малую компанию

S2 – премия за риск, характерный для отдельных компаний закрытого типа

S1 и S2 определяются экспертным путем Нормативов нет, однако на практике как правило S1≤ 5% и S2≤5%

S3 – страновой риск – определяется экспертным путем исходя из макроэкономической ситуации в стране; добавляется в расчет только в том случае, когда в качестве безрисковой ставки оценщик использует доходность по иностранным государственным ценным бумагам.

РАСЧЕТ КОЭФФИЦИЕНТА β

β рассчитывается исходя из амплитуды колебаний доходности на акции данной компании (аналога) по сравнению с изменениями на фондовом рынке в целом.

Например, если доход на акции компании вырос на 12% в то время как на рынке в среднем он увеличился на 10%:

β=12/10=1,2 → риск инвестирования выше среднерыночного (β>1)

Если β<1, то акции данной компании считаются менее рискованными, чем рынок в целом («защищенными»)

β м.б. <0, когда доходности компании и по рынку разнонаправлены (↑ и ↓)

Таблица – Изменения доходности акций компании

-

y

Rm

y1

Rm1

y2

Rm2

…

…

yср

Rmср

y – доходность акций оцениваемой компании или аналога

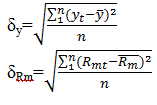

β=δy/δRm

y=(Цк.п.-Цн.п.+Дивиденды на 1 акцию за период)/(Цена акции на н.п.) в процентах

По Валдайцеву:

![]()

Ds - дисперсия

Rm – средняя доходность корпоративных ц.б. на отечественном фондовом рынке

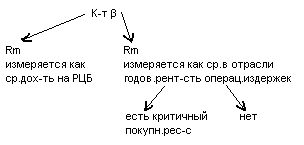

y – доходность акций конкретной оцениваемой компании (если это открытая компания) или доходность корпоративных ц.б. отрасли предполагаемого инвестирования, если объект предполагаемого инвестирования – закрытая компания.

Rm измеряется иногда как средняя (отраслевая) годовая рентабельность операционных издержек. Если среди номенклатуры покупных ресурсов компании отсутствует ярко выраженный критичный покупной ресурс (т.е. такой, на котором находится повышенная доля себестоимости), то β определяется:

![]()

I – индекс изменения цен на продукцию отрасли (компании)

S – индекс инфляции за те же периоды времени

Если среди номенклатуры покупных ресурсов компании, в которую инвестируются средства, присутствует ярко выраженный критичный покупной ресурс, тогда:

![]()

Icr – индекс изменения цен на критичный покупной ресурс

Достоинства метода САРМ: опирается на объективно наблюдаемые на рынке данные (в 1 варианте, где Rm – средняя доходность на РЦБ)

Недостатки: 1) не учитывает индивидуальные предпочтения к рискам различных инвесторов; 2) учитываются только систематические риски.

МОДЕЛЬ КУМУЛЯТИВНОГО ПОСТРОЕНИЯ

![]()

в отношении S1, S2 и S3 все так же, как и в САРМ (закрытого и открытого типа)

di – премия за отдельный несистематический риск:

1)риск недостаточной финансовой устойчивости фирмы

2)риск повышенной доли долгосрочной задолженности в структуре капитала предприятия

3)риск повышенной доли пост. расходов в операционных издержках фирмы

4)риск «ключевой фигуры» в составе менеджеров предприятия

5)риск недостаточной диверсификации продукции

6)риск недостаточной диверсификации рынков сбыта

7)риск недостаточной диверсификации источников приобретения покупных ресурсов и т.д.

Все эти риски, будучи несистематическими, характеризуют не рискованность бизнеса как рода деятельности, а рискованности управления предприятием (внутренние риски)

![]()

Оценка рисков di производится экспертно. Из практики di≤5/6Rf

Наличие того или иного фактора риска и значение каждой рисковой премии на практике определяются экспертным путем. Например, "Методическими рекомендациями по оценке эффективности инвестиционных проектов (вторая редакция)", утвержденных Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике № ВК 477 от 21.06.1999 г.) рекомендуется учитывать три типа риска при использовании кумулятивного метода:

- страновой риск;

- риск ненадежности участников проекта;

- риск неполучения предусмотренных проектом доходов.

Поправка на каждый вид риска не вводится, если инвестиции застрахованы на соответствующий страховой случай (страховая премия при этом является определенным индикатором соответствующего вида рисков). Однако при этом затраты инвестора увеличиваются на размер страховых платежей.

Страновой риск обычно усматривается в возможности:

- конфискации имущества либо утери прав собственности при выкупе их по цене ниже рыночной или предусмотренной проектом;

- непредвиденного изменения законодательства, ухудшающего финансовые показатели проекта (например, повышение налогов, ужесточение требований к производству или производимой продукции по сравнению с предусмотренными в проекте);

- смены персонала в органах государственного управления, трактующего законодательство непрямого действия.

Величина поправки на страновой риск оценивается экспертно:

- по зарубежным странам на основании рейтингов стран мира по уровню странового риска инвестирования, публикуемых специализированной рейтинговой фирмой ВЕRI (Германия), Ассоциацией швейцарских банков, аудиторской корпорацией "Ernst & Young";

- по России страновой риск определяется по отношению к безрисковой, безинфляционной норме дисконта и может превышать ее в несколько (2, 3 и более) раз. При этом размер поправки на страновой риск снижается в условиях предоставления проекту федеральной (и в меньшей степени региональной) поддержки, а также когда проект реализуется на условиях соглашения о разделе продукции.

При оценке региональной (прежде всего народнохозяйственной) и бюджетной эффективности проекта страновой риск не учитывается. В расчетах общественной эффективности страновой риск учитывается только по проектам, осуществляемым за рубежом или с иностранным участием. В расчетах коммерческой эффективности, эффективности участия предприятий в проекте и эффективности инвестирования в акции предприятия учет странового риска необходим.

Риск ненадежности участников проекта обычно усматривается в возможности непредвиденного прекращения реализации проекта, обусловленного:

- нецелевым расходованием средств, предназначенных для инвестирования в данный проект или для создания финансовых резервов, необходимых для реализации проекта;

- финансовой неустойчивостью фирмы, реализующей проект (недостаточное обеспечение оборота собственными оборотными средствами, недостаточное покрытие краткосрочной задолженности оборотом, отсутствие достаточных активов для имущественного обеспечения кредитов и т.п.);

- недобросовестностью, неплатежеспособностью, юридической недееспособностью других участников проекта (например, строительных организаций, поставщиков сырья или потребителей продукции), их ликвидацией или банкротством. Этот риск наиболее существенен по отношению к малым предприятиям.

Размер премии за риск ненадежности участников проекта определяется экспертно каждым конкретным участником проекта с учетом его функций, обязательств перед другими участниками и обязательств других участников перед ним. Обычно поправка на этот вид риска не превышает 5%, однако ее величина существенно зависит от того, насколько детально проработан организационно-экономический механизм реализации проекта, насколько учтены в нем опасения участников проекта. В частности, размер поправки:

- уменьшается, если один из участников предоставляет другому имущественные гарантии выполнения своих обязательств;

- увеличивается, если независимо от характера проекта данный участник не располагает проверенной информацией о платежеспособности и надежности других участников проекта, которые должны оплачивать производимые им работы (продукцию, услуги) или совместно участвовать в финансировании проекта.

Риск неполучения предусмотренных проектом доходов обусловлен прежде всего техническими, технологическими и организационными решениями проекта, а также случайными колебаниями объемов производства и цен на продукцию и ресурсы. Поправка на этот вид риска определяется с учетом технической реализуемости и обоснованности проекта, детальности проработки проектных решений, наличия необходимого научного и опытно-конструкторского задела и представительности маркетинговых исследований.

Риск неполучения предусмотренных проектом доходов снижается:

- при получении дополнительной информации о реализуемости и эффективности новой технологии, о запасах полезных ископаемых и т.п.;

- при наличии представительных маркетинговых исследований, подтверждающих умеренно пессимистический характер принятых в проекте объемов спроса и цен и их сезонную динамику;

- в случае, когда в проектной документации содержится проект организации производства на стадии его освоения.

Насколько WACC учитывает риски – не знаю…по идее учитывает все виды рисков, но рассчитывается на основе стоимости отдельных составляющих капитала, которые как раз и учитывают эти риски…

Оценка ИП с помощью метода реальных опционов

Под "реальным опционом" понимается право изменить ход развития инвестиционного проекта в смысле повышения его рентабельности, возникающее на "перепутьях" в развитии проекта (например, перед приобретением компанией дополнительной партии нового оборудования) и истекающее со временем (рыночная ниша прочно занята, и "опцион на расширение производства" даже интуитивно, из расчета окупаемости оборудования и рыночной маржи, обесценился). Принятое менеджментом в определенный момент в будущем рациональное решение, будь то о закупке дополнительных станков или о дальнейшей отсрочке освоения нового оборудования, создает стоимость, и эту стоимость возможно приблизительно оценить и стратегически "вложить", подобрав менеджменту адекватный инструментарий программных средств, позволяющий "взвесить" конкурентную ситуацию и стоимостную оценку альтернатив. Если суметь использовать реальные опционы проекта, а их использование можно "связать" с компенсацией менеджмента, то денежный поток инвестиционного проекта может быть значительно увеличен. "Реальные опционы" несут в себе наибольшую ценность в проектах больших объемов и с высокой степенью риска.

Наиболее распространенные и важные реальные опционы в оценке ИП: опцион на продолжение инвестиций, если ИП успешен; опцион на отказ от проекта, опцион на выжидание (и изучение ситуации) прежде чем инвестировать.

Я не знаю, как описать суть данного метода в двух словах… Возможно, это вообще не следует упоминать, так как последуют вопросы, а что такое вообще опционы и как их можно оценить, а это дебри, в которые залезать ой как не хочется.

ИМХО: Реальный опцион – это возможности, открывающиеся при реализации данного ИП. Те можно воспользоваться преимуществами если они возникнуть (есть вероятность, что они возникнут) или в случае провала минимизировать потери. Более подробно можно почитать в Принципах корпоративных финансов.

Еще одним способом учета риска ИП может служить расчет ожидаемой доходности проекта. Для этого используется метод сценариев.

Обычно предусматривают наиболее благоприятный (оптимистический), пессимистический сценарий и наиболее вероятный.

Как правило, наиболее вероятный еще называют умеренно-пессимистическим.

По каждому из сценариев рассчитывается показатель чистой текущей стоимости и экспертным путем определяется вероятность наступления данного сценария. Ожидаемая доходность будет определяться:

NPVож=Сумма(NPVi*Pi)

NPVi - NPV определенного сценария и Pi – вероятность наступления этого сценария.

Учет риска проекта (из ИС)

Методика предполагает использование различных методов, позволяющих учитывать риск анализируемого ИП путем проверки его на устойчивость. Проверку проекта на устойчивость делает каждый его участник, исходя из тех ДП, кот связаны у него с данным ИП. Проект на устойчивость проверяется последовательно и начинается с укрупненной проверки устойчивости проекта.

Укрупненную оценку проводят по данным расчетов ком эффективности проекта. Проект считается устойчивым, если выполняется ряд условий:

1) высокое значение показателя IRR (не менее 25-30 %). Такой уровень IRR примерно в 2 раза превышает Е, учитывает риск реализации проектов малого и среднего бизнеса. Обычно для таких проектов Е 15%.

2) индекс доходности затрат > 1,2.

Укрупненную оценку дополняют расчетами уровня безубыточности. Безубыточным считается такой V производства, при котором прибыль от продаж =0 и нет убытков.

При расчете уровня безубыточности делаются определенные предположения:

1) V про-ва = V продаж

2) все затраты, кот связаны с про-вом и реализацией продукции м разделить на условно постоянные и условно переменные.

3) убытки или дополнительные прибыли по прочим операциям не зависит от V продаж

Уровень безубыточности – это коэффициент, который характеризует отношение безубыточного V производства к фактическому V.

![]() ,

,

где Cm – полные текущие издержки производства продукции (производственные затраты плюс амортизация, налоги и иные отчисления, относимые как на себестоимость, так и на финансовые результаты, кроме налога на прибыль) на m-м шаге;

CVm – условно-переменная часть полных текущих издержек производства на m-м шаге;

DCm – доходы от внереализационной деятельности за вычетом расходов по этой деятельности на m-м шаге;

Sm – объем выручки на m-м шаге.

Проект считается устойчивым, если после выхода на проектную мощность Уб находитсяся в пределах 0,6-0,7. Если Уб близок к 1, то это свидетельствует о том, что данный проект неустойчив и нужно учитывать этот риск при принятии решения.

Наряду с расчетами уровней безубыточности, для оценки устойчивости проекта можно оценивать границы безубыточности для других параметров проекта - предельных уровней цен на продукцию и основные виды сырья, предельной доли продаж без предоплаты, предельных долей компенсационной продукции и доли инвестора в прибыльной продукции (для проектов, реализуемых на основе соглашений о разделе продукции) и др. Для подобных расчетов необходимо учитывать влияние изменений соответствующего параметра на разные составляющие денежных поступлений и расходов. Близость проектных значений параметров к границам безубыточности может свидетельствовать о недостаточной устойчивости проекта на соответствующем шаге.

Границы безубыточности можно определять и для каждого участника проекта (критерий достижения границы - обращение в нуль чистой прибыли этого участника). Для этого необходимо определить, как меняются доходы и затраты этого участника при изменении значений параметра, для которого определяются значения границы.

Метод вариации параметров

Суть в том, что аналитики меняют в определенных пределах отдельные параметры ИП и рассчитывают вновь показатели проекта: величину инвестиционных затрат, величину материальных затрат, цену на готовую продукцию, длительность оборота ДЗ и КЗ, изменение динамики валютного курса, уровень инфляции, з/п.

При осуществлении данного метода сознательно ухудшаются входные параметры ИП (по классическому сценарию). Какие параметры менять и в каком соотношении можно определить сами аналитики или заказчики расчетов.

Обычно величину инвестиций увеличивают на 30 % (если все работы по проекту выполняются российскими участниками), на 20 % (если импортные работы). Материальные затраты увеличивают на 20 %. З/п на 30 % для всех категорий персонала. Ожидаемую ВР снижают на 20 %.

Для каждого из этих параметров рассчитывают ЧДД. Если ЧДД остается положительным, проект считается устойчивым.

Проверка сценариев.

Схожая процедура, основное отличие в том, что в каждом сценарии задаются различные параметры ИП. Действия могут быть разнонаправлены в одном сценарии. Каждому из вариантов сценария присваивается экспертным путем вероятность его наступления. Если при каких-либо исходах сценария ЧДД оказ-ся отрицательным, рассчитывается возможный ожидаемый ущерб

![]()

m – кол-во сценариев, при кот ЧДД отрицательный

При выявлении неустойчивости проекта рекомендуется внести необходимые коррективы в организационно-экономический механизм его реализации, в том числе:

- изменить размеры и/или условия предоставления займов (например, предусмотреть более "свободный" график их погашения);

- предусмотреть создание необходимых запасов, резервов денежных средств, отчислений в дополнительный фонд;

- скорректировать условия взаиморасчетов между участниками проекта, в необходимых случаях предусмотреть хеджирование сделок или индексацию цен на поставляемые друг другу товары и услуги;

- предусмотреть страхование участников проекта на те или иные страховые случаи.

70. П/п-ие как объект купли-продажи и необходимость его оценки.

Бизнес, п/п-ие и фирма обладают всеми признаками т-ра и м/б объектом купли-продажи. Но это т-ры особого рода.

Бизнес – это предприятие, компания, учреждение – любой хозяйствующий объект, специализирующийся в той или иной отрасли предпринимательства.

Понятие «бизнес» шире понятия «предприятия»: 1) часто бизнес на практике представляет собой разветвленную систему, в которую входят компании, различные по сфере деятельности (производственные, торговые, финансовые) и по месту расположения. 2) содержание бизнеса образует не только имущество, но и объекты, которые имеют значение при определении привлекательности бизнеса: узнаваемость бренда, деловая репутация, клиентская база, контакты, положительная кредитная и инвестиционная история и т.д.

Элементы правового регулирования покупки и продажи бизнеса разбросаны по различным нормативно-правовым актам: ГК РФ, ФЗ «Об АО», «Об ООО», «О гос. регистрации прав на недвижимое имущество и сделок с ним» и др.

Для этой цели (купля-продажа) используются различные правовые технологии. Основные из них: 1) приобретение контрольного пакета акций; 2) приобретение основных активов или имущественного комплекса в целом; 3) реорганизация - слияние или поглощение.

Мотивы продавца: быстрое извлечение дохода или освобождение от ненужного в силу каких-либо причин бизнеса.

Мотивы покупателя: 1) отпадает необходимость создания бизнеса и его первоначального развития (экономия времени); 2) часто приобретается недостающий элемент технологической цепочки или новый инструмент выхода на рынок; 3) для активно развивающихся компаний характерно желание диверсифицировать свободные денежные средства и вкладывать их в активы непрофильных для них секторов экономики; 4) интерес покупателя к деловой репутации (гудвилл) продаваемого бизнеса.

Возможные проблемы; 1) непрозрачность бизнеса; 2) соотношение формальной и неформальной владельческой структуры бизнеса; 3) использование административных рычагов и неформальных связей в органах гос.власти.

Факторы, влияющие на величину стоимости бизнеса: 1) спрос и предложение; 2) доходы, которые может получить собственник объекта; 3) время получения дохода; 4) риск получения ожидаемых в будущем доходов; 5)степень контроля, который получит новый собственник; 6) степень ликвидности собственности; 7) ограничения, которые имеет бизнес; 8) перспективы развития бизнеса; 9) платежеспособность потенциальных инвесторов, возможность привлечь дополнительный капитал на финансовом рынке; 10) социальные и политические факторы и т.д.

Наиболее распространенные в мировой практике цели оценки предприятий:

1) проверить, насколько объективна текущая рыночная котировка акций ОАО

2) следить за рыночной стоимостью ЗАО с недостаточно ликвидными акциями

3) подготавливать предложения о цене купли-продажи ЗАО с недостаточно ликвидными акциями

4) использовать при составлении и аудите финн. отчета полную информацию об истинном положении и перспективах развития предприятия и т.д.

Оценку бизнеса проводят в целях:

• повышения эффективности текущего управления п/п-ем, фирмой;

• определения ст-сти ц/б в случае купли-продажи акций п/п-ий на фондовом рынке. Для принятия обоснованного инвестиционного решения необходимо оценить собственность п/п-ия и долю этой собственности, приходящуюся на приобретаемый пакет акций, а также возможные будущие доходы от бизнеса;

• определения ст-сти п/п-ия в случае его купли-продажи целиком или по частям. Когда владелец п/п-ия решает продать свой бизнес или когда один из членов товарищества намерен продать свой пай, возникает необходимость определения рыночной ст-сти п/п-ия или части его активов. В рыночной экономике часто бывает необходимо оценить п/п-ие для подписания договора, устанавливающего доли совладельцев в случае расторжения договора или смерти одного из партнеров;

• реструктуризации п/п-ия. Ликвидация п/п-ия, слияние, поглощение либо выделение самостоятельных п/п-ий из состава холдинга предполагает проведение его рыночной оценки, так как необходимо определить цену покупки или выкупа акций, конвертаций, величину премии, выплачиваемой акционерам поглощаемой фирмы;

• разработки плана развития п/п-ия. В процессе стратегического планирования важно оценить будущие доходы фирмы, степень ее устойчивости и ценность имиджа;

• определения кредитоспособности п/п-ия и ст-сти залога при кредитовании. В данном случае оценка требуется в силу того, что величина ст-сти активов по бухг-ой отчетности может резко отличаться от их рыночной ст-сти;

• страхования, в процессе которого возникает необходимость определения ст-сти активов в преддверии потерь;

• налогообложения. При определении налога облагаемой базы необходимо провести объективную оценку п/п-ия;

• принятия обоснованных управленческих решений. Инфляция искажает финансовую отчетность п/п-ия, поэтому периодическая переоценка имущества независимыми оценщиками позволяет повысить реалистичность финансовой отчетности, являющейся базой для принятия финансовых решений;

• осуществления инвестиционного проекта развития бизнеса. В этом случае для его обоснования необходимо знать исходную ст-сть п/п-ия в целом, его собственного капитала, активов, бизнеса.

Если же объектом сделки купли-продажи, кредитования, страхования, аренды или лизинга, внесения пая является какой-либо элемент имущества предприятия, а также если определяется налог на имущество и т.п., то отдельно оценивается необходимый объект, например недвижимость, машины и оборудование, нематериальные активы.

Виды ст-тей, определяемые при оценке

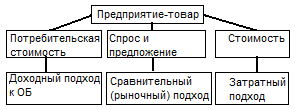

Вид стоимости зависит от целей оценки. В соответствии с ФСО №2 различают 4 вида стоимости: 1) рыночная – это наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства; 2) инвестиционная стоимость, 3) ликвидационная стоимость, 4) кадастровая стоимость

ФСО №2

Доходный подход – это совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки (будущее). Сравнительный подход – это совокупность методов оценки, основанных на сравнении объекта оценки с объектами-аналогами, в отношении которых имеется информация о ценах (текущая информация). Затратный подход – это совокупность методов оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа (пошлое – ретроспективная информация). Затраты на воспроизводство – это затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затраты на замещение – это затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Оценщик при проведении оценки обязан использовать все три подхода или обосновать отказ от использования того или иного подхода. Методы оценщик выбирает самостоятельно в рамках каждого из подходов. Итоговая величина стоимости может быть признана рекомендуемой для целей совершения сделки в течение 6 месяцев. Она должна быть выражена в валюте РФ.

Проведение оценки является обязательным в случае 1. вовлечения в сделку объектов оценки, принадлежащих полностью или частично РФ, субъектам РФ либо муниципальным образованиям, в том числе:

- при определении ст-сти объектов оценки в целях их приватизации, передачи в доверительное управление либо передачи в аренду;

- при использовании объектов оценки в качестве предмета залога;

- при продаже или ином отчуждении объектов оценки;

- при переуступке долговых обязательств, связанных с объектами оценки;

- при передаче объектов оценки в качестве вклада в уставные капиталы, фонды ЮЛ,

2. а также при возникновении спора о ст-сти объекта оценки, в том числе:

= при национализации им-ва;

= при ипотечном кредитовании ФЛ и ЮЛ в случаях возникновения споров о величине ст-сти предмета ипотеки;

= при составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон в случае возникновения спора о ст-сти этого имущества;

= при выкупе или ином предусмотренном зак-вом РФ изъятии им-ва у собственников для гос-х или муниципальных нужд;

=при проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

При оплате акций неденежными средствами, при выкупе акций обществом по требованию акционеров также необходимо проведение оценки Если номинальная ст-сть (увеличение номинальной ст-сти) доли участника общества в УК общества, оплачиваемой неденежным вкладом, составляет более 200 МРОТ, установленных ФЗ на дату представления документов для гос-ой регистрации общества или соответствующих изменений в уставе общества, такой вклад должен оцениваться независимым оценщиком. Номинальная ст-сть (увеличение номинальной ст-ти) доли участника общества, оплачиваемой таким неденежным вкладом, не может превышать сумму оценки указанного вклада, определенную независимым оценщиком.

При продаже предприятия должника (З. О несостоятельности (банкротстве)). Начальная цена продажи предприятия, выставляемого на торги, устанавливается решением собрания кредиторов или комитета кредиторов на основании рыночной стоимости имущества, определенной в соответствии с отчетом независимого оценщика, привлеченного внешним управляющим и действующего на основании договора с оплатой его услуг за счет имущества должника.

При продаже части имущества должника (на открытых торгах, аукционе). В ходе конкурсного производства конкурсный управляющий осуществляет инвентаризацию и оценку имущества должника путем привлечения независимых оценщиков и иных специалистов (исключение – если речь идет о движимом им-ве, бал.ст-ть которого менее 100 т.р.).

При определении цены продажи социально значимых объектов (дошк. образовательные учреждения, общеобразовательные учр., лечебные учр., спортивные сооружения, объекты коммунальной инфраструктуры, относящиеся к системам жизнеобеспечения. (Они продаются путем проведения торгов в форме конкурса, с условием их дальнейшего целевого использования покупателем).

При определении начальной цены продажи выставляемого на торги имущества должника. (После проведения инвентаризации и оценки имущества должника конкурсный управляющий приступает к продаже имущества должника на открытых торгах, если не установлено иное).

При заключении договора об ипотеке, в том числе при ипотеке земельного участка, ипотеке гос-го и муниципального им-ва.

Оценщик не должен являться учредителем, собственником, акционером, должностным лицом или работником юридического лица - заказчика, лицом, имеющим имущественный интерес в объекте оценки, либо состоять с указанными лицами в близком родстве или свойстве.

Оценщик не должен иметь вещные или обязательственные права вне договора в отношении объекта оценки; не должен являться участником (членом) или кредитором юридического лица- заказчика.

Размер оплаты оценщику за проведение оценки объекта оценки не может зависеть от итоговой величины стоимости объекта оценки.