составила 2 года» означает, что данные брались за 2 года, то есть за 104 недели.

12.3. ВЕРИФИКАЦИЯ МОДЕЛЕЙ РАСЧЕТА VAR ПО ИСТОРИЧЕСКИМ ДАННЫМ

Верификация модели расчета VaR по историче- ским данным (backtesting) – это процедура, позволяющая установить степень адекватности модели оценки ры-

ночного риска в виде показателя VaR реальным условиям рынка.

Процесс верификации включает в себя сле- дующие этапы:

Расчет T значений VaRвыбранным методом с за- данными параметрами.

Оценку T фактических изменений стоимости портфеля Vi во времени для каждого периода, для ко-

торого был рассчитан VaR:

Vi = Vi‒ Vi-1 , i 1,2,...,T

Сравнение дневных значений VaRi и соответст- вующих им фактических изменений стоимости порт-

феля Vi.

Случай, когда выполняются условия:

Vi 0 , Vi VaR ,

то есть изменение стоимости отрицательно (убыток) и при

этом по абсолютной величине превосходит VaR, считается случаем превышения.

Пусть существует вероятность того, что модель для данного уровня доверия (например, 95%), является не- адекватной.

Выдвигается нулевая гипотеза о том, что вышеупо- мянутая вероятность – правильная.

Можно вычислить, для какой вероятности количест- во превышений будет таким, что нулевая гипотеза не бу- дет отвергаться при заданном количестве наблюдений.

405

Чем больше количество наблюдений, тем легче от-

вергается модель оценки VaR в случае ее некорректно- сти. Чем меньше вероятность, тем труднее понять, за-

вышена ли оценка VaR, поэтому на практике многие стремятся задавать вероятность на уровне 5%.

Если по результатам верификации модели точность

оценок VaR оказывается неудовлетворительной, вы- бранное распределение доходности и параметры этого распределения проверяются на соответствие реально наблюдаемым, проанализировать ретроспективу дан- ных на наличие аномальных явлений на рынке и, воз- можно, изменить ее глубину при оценке входных пара- метров модели.

Современный методический инструментарий оцен-

ки «стоимости риска» VaR использует ряд методов конкретных вычислений этого показателя.

Существует две основных группы подходов к оцен-

ке VaR.

Первая группа основана на так называемом «локаль- ном оценивании» (local valuation), то есть на линейной или более сложной аппроксимации функции стоимо- сти финансового инструмента, к которой относится параметрический дельта-нормальный метод.

Вторая группа использует «полное оценивание» (full valuation), подразумевающее полный перерасчет стои- мости финансового инструмента без аппроксимирую- щих предположений. К этой группе относятся метод исторического моделирования и метод Монте-Карло.

При использовании любого из перечисленных подходов мо-

дель расчета VaR необходимо верифицировать во избежание риска применения неадекватной модели (модельного риска).

406

12.4. АНАЛИТИЧЕСКИЙ (ИЛИ ПАРАМЕТРИЧЕСКИЙ) МЕТОД

Этот метод исходит из предположения о нормаль- ном распределении вероятностей рассматриваемых факторов риска и требует в процессе построения мо-

дели расчета VaR только оценки параметров этого распределения. После проведения такой оценки, осно- ванной на результатах статистического исследования,

вычисление показателя VaRосуществляется путем ум- ножения полученных стандартных отклонений на со- ответствующий избранному доверительному уровню расчетный коэффициент (система таких коэффициен- тов для каждого доверительного уровня определена ма- тематическим путем и представлена в виде определен- ной таблицы вычислений). При определении на

основе этого метода VaRдля определенного портфеля финансовых инструментов необходимо дополнитель- но исследовать характер корреляционных связей между отдельными инструментами. Хотя этот метод и являет- ся наиболее простым, ареал его использования очень ограничен, так как в реальной практике параметриче- ское распределение вероятностей факторов финансо- вого риска встречается довольно редко.

Параметрический метод расчета величины VaR по-

зволяет получить оценку VaR в замкнутом виде. В его основе лежит посылка о нормальном законе распреде- ления логарифмических доходностей факторов ры- ночного риска (цен первичных или «неразложимых» активов, от которых зависит стоимость более сложных инструментов, позиций и портфеля в целом):

|

Pt |

|

|

|

|

|

|

|

~ N (μ, |

σ2 |

) |

||

P |

||||||

rt ln |

|

|

||||

|

t 1 |

|

|

|

|

407

Предложение о нормальном распределении изменений факторов риска значительно облегчает

нахождение величины VaR, так как в этом случае рас- пределение доходностей инструментов, являющихся линейными комбинациями факторов риска, также бу- дет нормальным. Это фундаментальное свойство будет сохраняться для любого портфеля, состоящего из ин- струментов с линейными ценовыми характеристиками. Примером такого портфеля может служить портфель акций или валют.

В случае нормально распределенной случайной ве- личины доверительный интервал 1 всегда характе-

ризуется единственным параметром – квантилью K1 ,

которая показывает положение искомого значения слу- чайной величины (симметрично в обоих хвостах рас- пределения) относительно среднего, выраженное в ко- личестве стандартных отклонений доходности портфеля σt. Так, для наиболее часто используемых значений доверительного интервала 95 и 99% соответ- ствующие квантили будут равны 1,65 и 2,33 стандарт- ных отклонений доходности портфеля.

В настоящей главе рассматривается методика опре-

деления риска портфеля, получившая название VaR на основании параметрической модели. Здесь будут опре-

делены понятия абсолютного и относительного VaR, диверсифицированного и не диверсифицированного VaR и приведен метод расчета параметрической моде-

ли VaR.

При анализе риска с помощью VaR задача сводится к тому, чтобы построить распределение убытков и при- былей, которые может принести портфель инвестора в течение определенного периода времени, и определить ту точку на этом распределении, которая бы соответст- вовала требуемому уровню доверительной вероятности. Существуют разные методики определения VaR , кото-

408

рые можно разделить на две группы: параметрические модели (их еще называют аналитическими или дисперсионно-ковариационными) и непараметриче- ские модели. Модель называется параметрической, если нам известна функция распределения случайной вели- чины и параметры ее распределения. В параметриче- ской модели VaR предполагается, что доходность фи- нансовых активов следует определенному виду вероятностного распределения, обычно нормального. Используя прошлые данные статистики, определяют ожидаемые значения доходностей, дисперсий и кова- риаций доходностей активов. На их основе рассчиты- вают VaR портфеля для заданного уровня доверитель- ной вероятности по формуле

VaR p Pp p Z ,

где: VaRp VaR портфеля

Z ‒ количество σ, соответствующее выбранному

доверительному интервалу;

p – стандартное отклонение доходности портфе-

ля;

Pp – стоимость инвестиционного портфеля

Достоинства параметрического метода:

сравнительная простота реализации; сравнительно небольшие затраты на сбор первич-

ных данных и вычисления;

приемлемая точность оценки VaR в большинстве случаев практического применения.

Недостатки параметрического метода:

низкая точность оценки риска нелинейных инстру- ментов, таких как опционы. Этот метод измеряет чувст- вительность инструмента к риску только посредством

409

дельты, то есть изменение цены инструмента рассчиты- вается пропорционально величине дельты и изменению цены базисного актива, тогда как для нелинейного ин- струмента важную роль играет выпуклость и чувстви- тельность к другим факторам риска, например, к изме- нению волатильности базового актива. При оценке нелинейных инструментов параметрический метод применим только в ограниченном количестве случаев, когда цена базового актива находится в очень узком диапазоне;

для распределений доходностей большинства фи- нансовых активов характерны так называемые «тол- стые хвосты» (fat tails) – отклонения на краях распре- деления плотности вероятностей от нормального

распределения, вследствие чего оценки VaR , рассчи- танные на основе нормального распределения, в зави- симости от величины уровня доверия оказываются за- ниженными или завышенными;

игнорирование риска одиночных событий (event risk), которые могут привести к аномальным убыткам и не происходят достаточно часто, чтобы быть представ- ленными в последних исторических данных (на основе которых оцениваются корреляции и волатильности доходностей).

Пример 1

Определить значение однодневного показателя VaR с дове- рительной вероятностью 95% для портфеля стоимостью 10 млн. руб., в который входят акции только одной компании. Стандартное отклонение доходности акции в расчете на год равно 25%.

Так как необходимо определить значение одно- дневного VaR, то вначале рассчитаем стандартное от- клонение доходности акции для одного дня, учитывая, что в году 250 торговых дней:

0,25 :  250 0,0158

250 0,0158

410

По таблице нормального распределения (функ- ция Лапласа) находим, что уровню доверительной вероятности в 95% соответствует 1,65 стандартных от- клонений. Значение VaR портфеля равно:

VaRp 10000000 0,0158 1,65 260,7 тыс. руб.

Таким образом, в течение следующих 24 часов мак- симальные потери в стоимости портфеля инвестора с доверительной вероятностью 95% могут составить 260,7 тыс. руб. Другими словами, в течение следующих 24 часов вероятность потерять сумму денег меньше 260,7 тыс. руб. равна 95%, а сумму больше 260,7 тыс.

руб. – 5%.

Существуют понятия абсолютного и относительно- го значения VaR. В приведенном выше примере был представлен абсолютный VaR. Абсолютный VaR можно определить как максимальную сумму денег, ко- торую может потерять портфель инвестора в течение определенного периода времени с заданной довери- тельной вероятностью. Относительный показатель VaR отличается от абсолютного тем, что он рассчиты- вается по отношению к ожидаемой доходности порт- феля. Его значение учитывает, что инвестор с заданной вероятностью не только может потерять сумму, равную величине абсолютного VaR, но и не получить сумму равную средней ожидаемой доходности портфеля за рассматриваемый период. Так, в примере 1 одноднев- ный абсолютный VaR с доверительной вероятностью 95% составлял 260,7 тыс. руб. Допустим, что на осно- вании данных за прошлый год средняя доходность портфеля за день составляла 0,1%. От 10 млн. руб. это составляет 10 тыс. руб. Тогда относительный VaR ра- вен:

260,7 тыс. руб.+10 тыс. руб.=270,7 тыс. руб.

411

Если ожидаемая доходность портфеля равна нулю, то значения абсолютного и относительного VaR сов- падают.

Рассмотрим еще один пример на расчет абсолют- ного значения VaR.

Пример 2

Определить значение однодневного показателя VaR с дове- рительной вероятностью 95% для портфеля стоимостью 10 млн. руб., в который входят акции двух компаний. Удельный вес первой акции в стоимости портфеля составляет 60%, вто- рой – 40%. Стандартное отклонение доходности первой акции в расчете на один день равно 1,58%, второй – 1,9%, коэффици- ент корреляции доходностей акций равен 0,8.

Определяем стандартное отклонение доходности портфеля:

0,62 1,582 0,42 1,92 2 0,6 0,4 1,58 1,9 0,8 1 1,62%

p 2

По таблице нормального распределения (функция Лапласа) находим, что уровню доверительной вероят- ности в 95% соответствует 1,65 стандартных отклоне-

ний. По формуле VaR p Pp p Z определяем VaR

портфеля:

VaRp 10000000 0,0162 1,65 267,3 тыс. руб.

Аналогично примеру 2 находится VaR для порт- феля, состоящего и из акций большего количества компаний. В этом случае дисперсия доходности порт- феля рассчитывается по формуле

|

n |

n |

2 |

p i j Covi, j |

|

|

i 1 |

j 1 |

При расчете риска портфеля вместо формулы удобно воспользоваться матричной формой записи

2 p T Q ,

где: 2 p – риск портфеля;

412

– матрица-столбец удельных весов активов в портфеле;

T – транспонированная матрица-столбец удель- ных весов активов в портфеле, то есть матрица-строка удельных весов;

Q – матрица ковариаций доходностей активов в

портфеле.

Тогда дисперсию доходности портфеля в примере 2 найдем как:

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

2 |

0,6 |

1,58 |

2,4 |

2,628 |

, |

||||

|

|

||||||||||

р |

|

0,4 |

|

|

|

2 |

|

||||

|

|

|

|

2,4 |

1,9 |

|

|

||||

|

|

|

|

|

|

|

|

|

|||

где 2,4 – ковариация доходностей акций.

Стандартное отклонение доходности портфеля равно:

p 2,628 1,62%

Впримере 2 VaR можно определить также другим способом. Вначале определить VaR по каждой акции и

после этого VaR портфеля. В этом случае VaR порт- феля рассчитывается по следующей формуле:

VaRp  V T V ,

V T V ,

где: V – матрица-столбец значений VaR по каждой бу- маге;

V T |

– транспонированная матрица-столбец значе- |

||

ний VaR по каждой бумаге, т.е. матрица-строка; |

|||

– |

корреляционная |

матрица |

размерности |

n n ; n – число активов в портфеле.

Определим в примере 2 значение абсолютного по- казателя VaR для первой акции:

VaR1 10000000 0,6 0,0158 1,65 156,42 тыс. руб.

Значение абсолютного показателя VaR для второй акции равно:

413

VaR2 10000000 0,4 0,019 1,65 125,4 тыс. руб.

Значение абсолютного показателя VaR портфеля составляет:

VaR |

|

|

156,42 |

|

1 |

0,8 |

156,42 |

|

267,3 тыс.руб. |

|

p |

125,4 |

|

|

|

|

|

||||

|

|

|

|

0,8 |

1 |

|

125,4 |

|

|

|

|

|

|

|

|

|

|

|

|||

Инвестор может держать средства в иностранных ценных бумагах. В этом случае он подвергается, поми- мо риска падения курсовой стоимости бумаг, валютно- му риску. Риск состоит в том, что иностранная валюта подешевеет. В результате ее конвертации в националь- ную валюту возникнут потери. Поэтому показатель VaR портфеля должен отразить данный факт. Рас- смотрим вначале портфель, состоящий из одной акции иностранной компании.

Пример 3.

Российский инвестор купил акции компании A на 357,143 тыс. долл. Стандартное отклонение доходности ак- ции составляет 1,58%. Курс доллара 1 долл.=28 руб., стан- дартное отклонение валютного курса в расчете на один день 0,6%, коэффициент корреляции между курсом доллара и ценой акции компании A равен 0,2. Определить VaR портфеля инве- стора с доверительной вероятностью 95%.

Текущий курс доллара равен 28 руб., поэтому руб- левый эквивалент позиции инвестора составляет:

357,143 тыс. долл.×28 руб.=10 млн. руб.

Это означает, что в настоящий момент инвестор рискует суммой в 10 млн. руб., и данный риск обуслов- лен двумя факторами: возможным падением котировок акций компании A и падением курса доллара. Реализа- ция любого из данных рисков приведет к падению стоимости портфеля ниже суммы в 10 млн. руб. По- скольку цена акций компании A и валютный курс име- ют корреляцию существенно меньшую чем плюс один,

414

то общий риск портфеля уменьшается за счет эффекта диверсификации. Поэтому дисперсия доходности портфеля равна:

2 p 1,582 0,62 2 1,58 0,6 0,2 3,2356

Стандартное отклонение доходности составляет:

p 3,2356 1,7988%

Значение однодневного VaR портфеля равно: 10 млн.×0,017988×1,65=296,8 тыс. руб.

В данной задаче дисперсию портфеля можно было определить с помощью матричного исчисления, а именно:

|

|

|

|

|

|

2 |

|

|

1 |

|

|

|

|

2 |

1 |

1,58 |

0,1896 |

|

|

3,2356 , |

|||

|

|

||||||||||

p |

|

1 |

|

|

|

2 |

|

||||

|

|

|

|

0,1896 |

0,6 |

|

|

|

|||

|

|

|

|

|

|

1 |

|

||||

где 0,1896 – ковариация валютного курса и курса акции компании A.

В примере 2 мы привели еще один способ нахож- дения VaR портфеля с помощью формулы на основе

расчета VaR по каждому активу. Решим пример 3 с помощью данной формулы. Вначале определяем пока-

затели VaR для акции VaRA и валютного курса VaRB :

VaRA 10000000 0,0158 1,65 260,7 тыс. руб.

VaRB 10000000 0,006 1,65 99 тыс. руб.

VaR портфеля составляет:

VaR |

|

|

260,7 |

|

1 |

0,2 |

260,7 |

|

296,8 тыс.руб. |

|

p |

99 |

|

|

|

|

|

||||

|

|

|

|

0,2 |

1 |

|

99 |

|

|

|

|

|

|

|

|

|

|

|

|||

Рассмотрим пример, когда портфель инвестора включает разные валюты.

Пример 4

Курс доллара составляет 1долл.=28 руб., курс евро – 1евро=34 руб. Банк купил на рынке спот 357,143 тыс. долл. и осуществил короткую продажу 294,118 тыс. евро. Стандарт-

415

ное отклонение курса доллара в расчете на один день составляет 0,6%, евро – 0,65%, коэффициент корреляции равен 0,85. Определить значение однодневного показателя VaR портфеля с доверительной вероятностью 95%.

Рассчитаем VaR в рублях, так как банк закроет свои позиции в иностранных валютах, конвертировав их в рубли. Долларовая позиция банка в рублях составляет:

357,143 тыс. долл.×28 = 10 млн. руб.

Позиция по евро в рублях:

294,118 тыс. евро× 34 руб. = 10 млн. руб.

Поскольку банк продал евро, то для дальнейших расчетов его позицию следует записать со знаком ми- нус, т.е. – 10 млн. руб.

Значение VaR по долларовой позиции равно: 10 млн. руб.×0,006×1,65 = 99 тыс. руб.

VaR по евро равен:

- 10 млн. руб×0,0065×1,65 = -107,25 тыс. руб.

VaR портфеля согласно формуле VaRp |

V T V |

|||||||||

составляет: |

|

|

|

|

|

|

|

|||

VaR |

|

|

99 |

|

1 |

0,85 |

99 |

|

57,038 тыс. руб. |

|

p |

107,25 |

|

|

|

|

|||||

|

|

|

|

0,85 |

|

107,25 |

|

|

|

|

|

|

|

|

|

1 |

|

|

|

||

В приведенных выше примерах рассчитывалось значение однодневного показателя VaR на основе стандартных отклонений для одного дня. Однако дан- ные могут быть заданы в расчете на год. Один из вари- антов расчета состоит в том, чтобы перевести годичное стандартное отклонение в отклонение однодневное по формуле:

1день |

год |

количествоторговыхдней в году |

После этого можно воспользоваться приведенными выше алгоритмами.

416

C

C

1

1

VaR

VaR VaR

VaR

t

t t

t

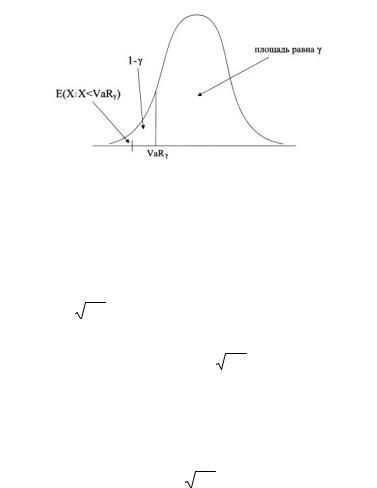

Рис. 28. Средние ожидаемые потери

Пусть случайная величина X имеет нормальное распределение со средним значением равным нулю и стандартным отклонением . Тогда ее плотность веро- ятности принимает вид:

|

|

1 |

e |

x2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

f (x) |

|

2 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

e |

x2 |

|

||

Подставим |

|

|

|

|

|

|

|

f (x) |

|

|

2 2 |

|

в |

|||||||

|

|

|

|

|

|

|

|

2 |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

E X / X VaR |

|

|

1 |

|

|

|

VaR |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

xf (x)dx |

|

|

|

|

|

|

|

||||||||

1 |

|

|

|

|

|

|

|

|

||||||||||||

Получим |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

VaR |

|

|

|

|

|

|

||

F X / X VaR |

|

|

|

1 |

1 |

|

xe |

x2 |

|

|||||||||||

|

|

|

|

|

|

dx |

|

|||||||||||||

|

|

|

|

2 |

|

|||||||||||||||

1 |

|

|

2 |

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Найдем интеграл в правой части выражения:

426