4. Статистика себестоимости продукции

4.1. Задачи статистики себестоимости

Себестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Снижение себестоимости продукции является источником роста доходов и накоплений предприятия, отрасли и страны в целом. Уровень себестоимости оказывает большое влияние на эффективность производства, на размер прибыли и рентабельности.

Себестоимостьпродукции, услуг или работ представляет собой выраженные в денежной форме затраты природных ресурсов, сырья, топлива, трудовых и др. ресурсов на производство и реализацию продукции.

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия (фирмы).

Принято различать:

индивидуальнуюсебестоимость, т.е. затраты на производство и реализацию конкретного вида продукции;

общуюсебестоимость, т.е. затраты на производство и реализацию всех видов продукции предприятия;

среднююсебестоимость, т.е. средние затраты на производство и реализацию единицы продукции, которая определяется как отношение общих затрат к общему количеству продукции.

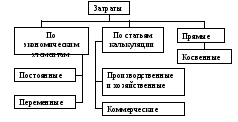

Поскольку себестоимость включает затраты на производство и реализацию продукции, то на практике различают два вида себестоимости: производственную и полную себестоимость. Производственная себестоимостьвключает затраты от запуска сырья в производство до освидетельствования готовых изделий и сдачей их на склад готовой продукции.Полная себестоимость- это производственная себестоимость плюс коммерческие расходы, т.е. затраты на ее реализацию. Полную себестоимость определяют толь для товарной продукции, предназначенной к выпуску за пределы предприятия.Коммерческие расходы это расходы на упаковку, хранение, рекламу, транспортировку и др.

Статистика себестоимости продукции решает следующие

задачи:

изучает структуру себестоимости по видам затрат и выявляет влияние изменения структуры на динамику себестоимости;

дает обобщающую характеристику динамики себестоимости продукции;

исследует факторы, определяющие уровень и динамику себестоимости, и выявляет возможности ее снижения.

При решении этих задач используются данные бухгалтерского учета, задачами которого являются определение общей суммы затрат, группировка их по видам и калькулирование себестоимости единицы продукции (калькулировать- вычислять стоимость единицы товара и издержек).

4. 2. Методы изучения себестоимости продукции

Для изучения себестоимости продукции применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный, а также метод сопоставления.

Метод группировок используется при исследовании структуры себестоимости продукции по элементам и статьям калькуляции. Важнейшей является группировка затрат по элементам затрат. Группировка по статьям калькуляции позволяет произвести распределение всех расходов предприятия по тому или иному конкретному назначению. В связи с многообразием издержек производства их принято группировать по различным признакам в качественно однородные совокупности.

Метод средних и относительных величин применяют при вычислении средних уровней себестоимости для однородной продукции, при изучении структуры и динамики себестоимости.

Если все затраты определены в абсолютном выражении и сгруппированы по элементам или по статьям расходов, то необходимо определить их удельный вес в общем объеме затрат.

Графический метод помогает наглядно представить структуру себестоимости, происходящие в ней изменения, а также динамику ее составных частей.

Индексный метод необходим для характеристики динамики себестоимости и выявления влияния на нее отдельных факторов.

При анализе производственных затрат выделяют направления:

по экономическим элементам затрат, т.е. на сырье, топливо, оплату труда и др.

по статьям калькуляции на единицу продукции в соответствии с целевыми расходами.

П ри

анализе затратпо экономическим

элементамвсе затраты делят на две

группы: на постоянные и переменные

затраты (на Западе этот процесс называют

«директ-костинг»).К постояннымзатратам относят затраты, которые не

зависят от степени загрузки производственных

мощностей, например, арендная плата,

амортизация оборудования,

заработанная плата руководителей

предприятия и др.К переменнымзатратам относятся затраты на сырье,

основные материалы, на энергию,

заработанная плата рабочих предприятия

и др.

ри

анализе затратпо экономическим

элементамвсе затраты делят на две

группы: на постоянные и переменные

затраты (на Западе этот процесс называют

«директ-костинг»).К постояннымзатратам относят затраты, которые не

зависят от степени загрузки производственных

мощностей, например, арендная плата,

амортизация оборудования,

заработанная плата руководителей

предприятия и др.К переменнымзатратам относятся затраты на сырье,

основные материалы, на энергию,

заработанная плата рабочих предприятия

и др.

Общие затраты по экономическим элементам определяются

![]() ,

,

где

![]() -

постоянные затраты;

-

постоянные затраты;![]() -

переменные расходы на единицу продукции;

-

переменные расходы на единицу продукции;![]() -

количество производимой продукции

определенного вида.

-

количество производимой продукции

определенного вида.

Анализ по статьям калькуляции. На практике применяется следующая типовая группировка затрат:

1. Сырье и материалы (за вычетом стоимости возвратных отходов), покупные изделия, полуфабрикаты и услуги производственного характера, топливо и энергия на технологические цели.

2. Расходы на оплату труда производственных рабочих.

3. Отчисления на социальные нужды.

4. Расходы по содержанию и эксплуатации машин и оборудования.

5. Общепроизводственные расходы.

6. Потери от брака.

7. Общехозяйственные расходы. (Итого – производственная себестоимость.)

8. Коммерческие расходы. (Итого – полная себестоимость.)

Перечисленные статьи затрат могут быть изменены с учетом характера и структуры производства. Например, в промышленности -14 статей калькуляции.

При расчете себестоимости обычно затраты делят на две группы:

основные (прямые) расходы и накладные (косвенные) расходы. К косвенным расходам относят заработанную плату управленческого аппарата, расходы на освещение и отопление, оплату охраны предприятия и др.

В зависимости от вида предприятия доля расходов не одинакова.

Принято различать:

трудоемкие предприятия - в этих предприятия определяющей в себестоимости является доля оплата труда;

материалоемкие предприятия - определяющей является доля оплата сырья;

фондоемкие предприятия - определяющей является доля амортизационных расходов;

энергоемкие предприятия -общая проблема.