4.3. Основные показатели и способы их расчета

Для оценки себестоимости продукции используют основные показатели:

плановая и фактическая себестоимость;

затраты на 1 рубль продукции;

структура себестоимости по экономическим элементам и калькуляционным статьям;

динамика себестоимости;

экономия или перерасход за счет изменения себестоимости.

Рассмотрим порядок определения основных показателей.

Пример 4. 1. Планом предусмотрен выпуск продукции предприятием

|

Виды продукции |

Количество

единиц,

|

Себестоимость

ед. продукции,

|

Оптовая

цена,

|

|

А |

6000 |

4,5 |

5,3 |

|

Б |

850 |

64,0 |

74,0 |

Фактический выпуск продукции к концу года составил

|

Виды продукции |

В базовом году |

В отчетном году | |||

|

Себестоимость

ед. |

Оптовая цена,

|

Количество

единиц, |

Себестоимость

ед.

|

Оптовая

цена,

| |

|

А |

4,2 |

5,2 |

9500 |

4,0 |

5,3 |

|

Б |

62 |

71,0 |

900 |

62,0 |

72,0 |

Из анализа данных видно, что плановое задание по себестоимости перевыполнено.

Индекс выполнения планового задания по снижению себестоимости:

Рассчитывается

этот индекс только в аналитических

целях. Он характеризует соотношение

уровней фактической и плановой

себестоимости в расчете на фактический

объем и состав продукции, что устраняет

влияние ассортиментных сдвигов. Разность

между числителем и знаменателем дает

размер сверхплановой суммы экономии

(экономический эффект), полученной

вследствие снижения (повышения)

себестоимости продукции:![]() у.е.

у.е.

Планом предусмотрены затраты на рубль продукции (отношение общей себестоимости к оптовой цене произведенной продукции):

руб.

(86 коп)

руб.

(86 коп)

По плану предполагалось на каждый вырученный рубль товарной продукции затратить 86 копеек.

Фактические затраты на каждый вырученный рубль товарной продукции составили:

руб.

руб.

План по снижению затрат на 1 рубль продукции перевыполнен на

.

.

Чтобы оценить динамику изменения затрат на 1 рубль продукции, необходимо сначала рассчитать значение этого же показателя в базовом году

руб.

руб.

Тогда индекс снижения затрат на 1 рубль продукции составит

![]() ,

т.е. снизились на 3,2%.

,

т.е. снизились на 3,2%.

Для оценки структуры себестоимости по экономическим элементам и калькуляционным статьям необходимо провести расчеты по всем видам затрат и выявить наиболее существенные затраты.

Для оценки динамики себестоимости используется индексный метод.

Пример 4.2. Известны данные о предприятиях

|

Предприятия |

В базовом году |

В отчетном году | ||

|

Количество

единиц, |

Себестоимость

ед. |

Количество

единиц, |

Себестоимость

ед. | |

|

1 |

1000 |

4,5 |

3000 |

4,0 |

|

2 |

1200 |

5,2 |

1500 |

4,8 |

|

Всего |

2200 |

10740 |

4500 |

19200 |

1. Индивидуальный индекс

![]() ;

; ![]()

2. Средний индекс или индекс переменного состава

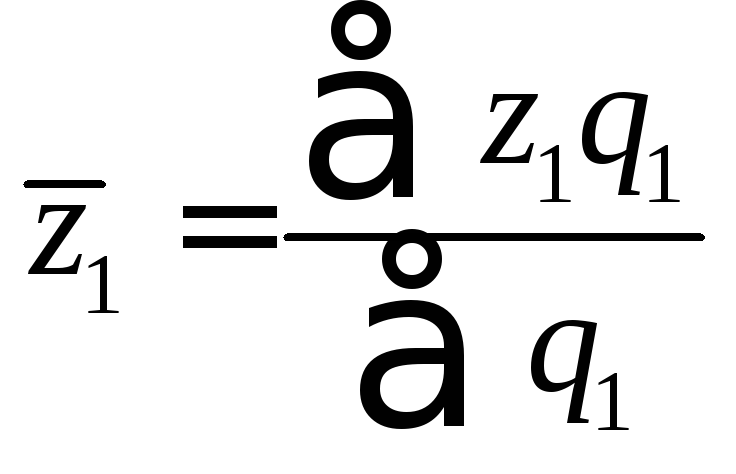

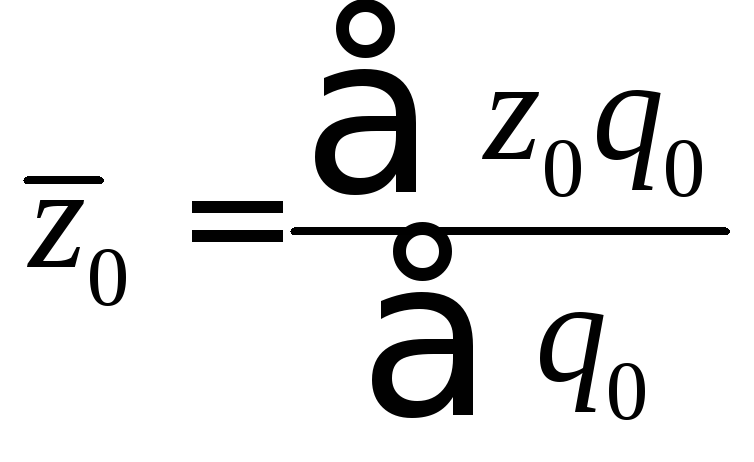

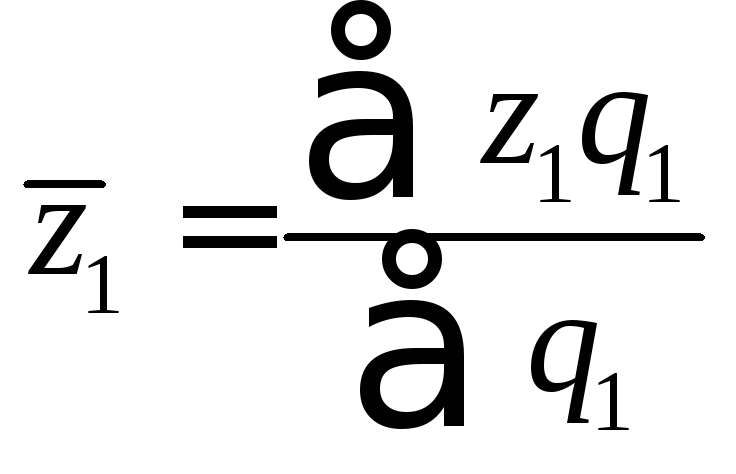

![]() ,

,

где

![]() - средняя себестоимость единицы продукции

в отчетном году;

- средняя себестоимость единицы продукции

в отчетном году;

![]() -

средняя себестоимость единицы продукции

в базовом году.

-

средняя себестоимость единицы продукции

в базовом году.

Вывод. В текущем году себестоимость в среднем снизилась на (1-0,875)100%=12,5%.

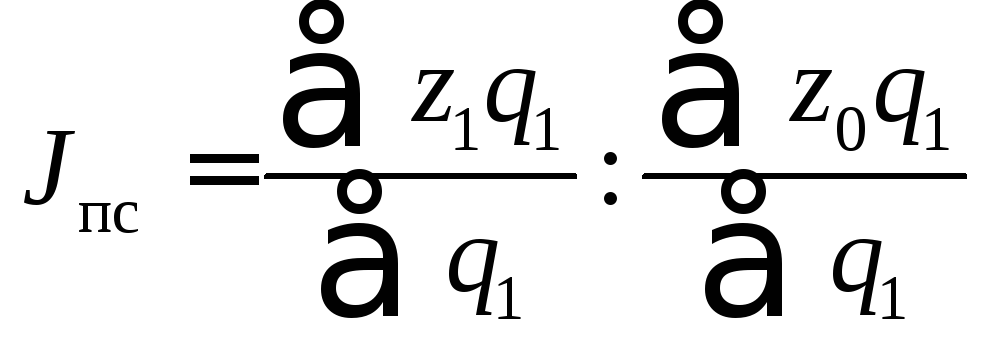

3. Для оценки влияния снижения себестоимости на средний индекс, найдем индекс постоянного состава:

;

;

значение

рассчитано ранее;

рассчитано ранее;

вычислим

.

.

Тогда ![]() .

.

Снижение

себестоимости составило: в абсолютных

величинах

![]() у.е.

или в процентах

у.е.

или в процентах![]() .

.

4. Индекс структурных изменений

![]() ,

,

или

в процентах

![]() .

.

В условиях примера, в результате изменения себестоимости продукции на каждом предприятии, а также за счет изменения структуры производства себестоимость продукции снизилась на 12,5%. При этом, влияние структурных изменений составляет всего лишь 3,1%. Основным фактором явилось изменение себестоимости продукции на каждом предприятии, его влияние составляет 9,7%.

В условиях примера одна и та же продукция производилась и в базовый и в отчетный период. В условиях рынка возможны ситуации, когда ассортимент продукции в базовый и в отчетный период не одинаков, т.е. от производства какого-либо товара отказались, что-то новое стали производить. В такой ситуации для оценки динамики себестоимости продукции используют заводской или отраслевой метод.

Сущность заводского метода. Расчеты проводят по той продукции, которая производилась на предприятии в базовом году и производится на том же предприятии в отчетном году. Остальную продукцию не учитывают. Индексы рассчитывают по общим правилам.

Сущность отраслевого метода.При выполнении расчетов учитывают только ту продукцию, которая была в базовом году и производится в отчетном году, без относительно того, на каких именно предприятиях. Остальную продукцию не учитывают.

Порядок выполнения расчетов при использовании заводского и отраслевого методов рассмотрим на примерах.

Пример 4. 3. Показатели работы двух предприятий

|

Продукция

|

В базовом году |

В отчетном году | ||

|

Количество

единиц, |

Себестоимость

ед. |

Количество

единиц, |

Себестоимость

ед. | |

|

Предприятие №1 | ||||

|

А |

1000 |

44 |

1200 |

42 |

|

Б |

500 |

30 |

600 |

28 |

|

В |

800 |

36 |

1000 |

34 |

|

Г |

360 |

52 |

- |

- |

|

Д |

- |

- |

100 |

40 |

|

|

Предприятие №2 | |||

|

А |

2000 |

40 |

3000 |

38 |

|

Б |

600 |

36 |

500 |

30 |

|

Г |

- |

- |

800 |

50 |

Р е ш е н и е. 1. Динамика себестоимости на каждом предприятииоценивается по общим правилам, но только по той продукции, которая была в базовом году и производится в отчетном году:

|

Средний индекс динамики себестоимости предприятий (индекс переменного состава)

| |

|

Предприятие №1 |

Предприятие №2 |

|

|

|

,

,

2. Динамика себестоимости по отрасли заводским методом оценивается по общим правилам, но только по той продукции, которая была в базовом году и производится в отчетном году:

Средний индекс динамики себестоимости предприятий (индекс переменного состава) равен

![]() ,

где

,

где ,

,

![]() ;

;![]()

![]() .

.

Опуская расчеты, запишем:

![]() ;

;![]() .

.

3. Динамика себестоимости по отрасли отраслевым методом оценивается по общим правилам, но только по той продукции, которая была в базовом году и производится в отчетном году, без относительно того, на каких предприятиях.

Как видно из таблицы, в этом случае необходимо дополнительно учесть продукцию типа «Г». В результате имеем

![]() ,

,![]()

Средний индекс динамики себестоимости предприятий (индекс переменного состава)

![]() .

.

Опуская расчеты, запишем:

![]() ;

;![]() .

.

Сопоставляя результаты расчетов замечаем, что индексы постоянного состава практически совпадают, индексы переменного состава и структурных изменений существенно отличаются.