3. Збалансована система показників із ксв

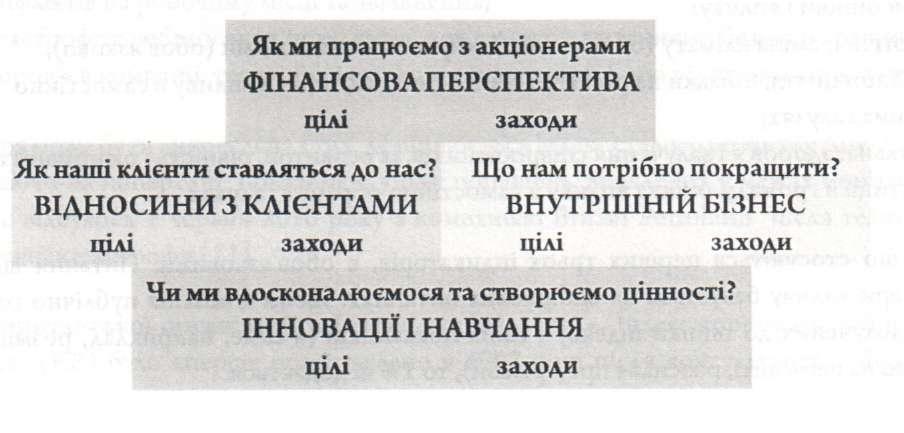

Система показників із КСВ призначена для використання якісних та кількісних показників вимірювання успіху корпоративної відповідальності в компанії. Збалансована система показників була розроблена Робертом Капланом і Девізом Нортоном з Гарвардської бізнес-школи на початку 90-их років. Тоді ці вчені, відповідаючи на питання, що є важливим для успіху компанії, назвали 4 ключових показника: фінансова перспектива, внутрішній бізнес, інновації і навчання, перспектива появи клієнтів (рис. 9.2).

Як можна побачити з рис. 9.2, ці показники, можливо, не є самодостатніми, але саме вони можуть бути застосованими до будь-якої компанії. Після цього відділи і співробітники розробляють свої показники ефективності задля підтримки досягнення цих чотирьох індикаторів і створюють таким чином «систему показників», яка розповсюджується серед департаментів і відділів компанії.

Рис. 9.2. Основна модель збалансованої моделі показників.

І це, звичайно, може допомогти визначити, наскільки програми КСВ відповідають стратегічним пріоритетам компанії.

Наприклад, якщо говорити про відносини з клієнтами, то можна поставити питання: наскільки клієнти і партнери компанії обізнані з програмами КСВ або беруть участь у програмах компанії? Наскільки співробітники, які працюють з клієнтами, презентують компанію і її КСВ? Компанія «Сіменс» в Україні вже протягом трьох років проводить тренінги і ознайомлює з принципами доброчесності, і поступово співробітники, які працюють з корпоративними клієнтами, вміщують інформацію про цю програму в свої буклети відносно профілю компанії, презентацій, програм. Незважаючи на те, що ці чотири показники є універсальними, компанія може адаптувати їх до себе: наприклад, внутрішній бізнес може бути заміненим на те, що сьогодні для компанії становить цінність - наприклад, співробітники, розвиток громад і т.п.

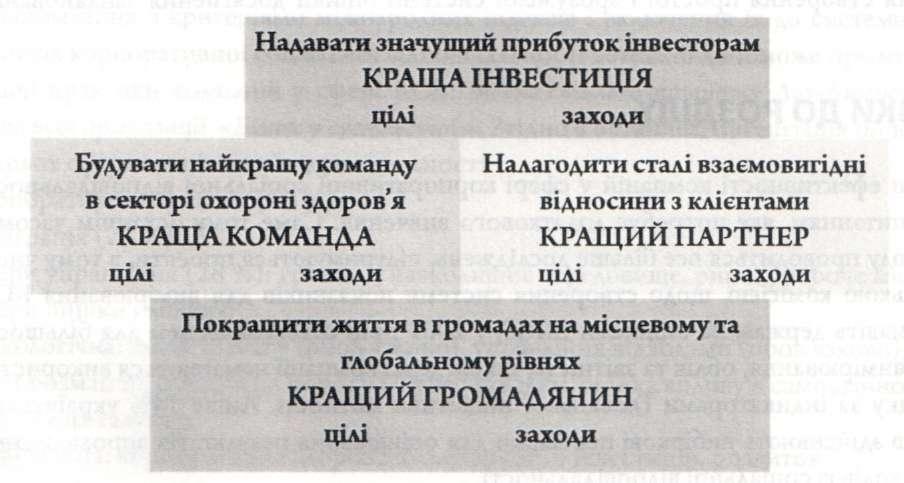

Компанія Baxter International вирішила включити в збалансований набір показників свої власні бізнес-цінності: бути кращою за інвестиціями, партнерством та командою (рис. 9.3).

На основі цієї системи кожний департамент і бізнес-одичиця розробили свої власні цілі і заходи задля здійснення свого внеску у досягнення цих показників, у тому числі показника «кращий громадянин». Включення показників програми корпоративної соціальної відповідальності дозволяє компанії ознайомити співробітників із цінностями, ідеями і результатами такої відповідальності. '

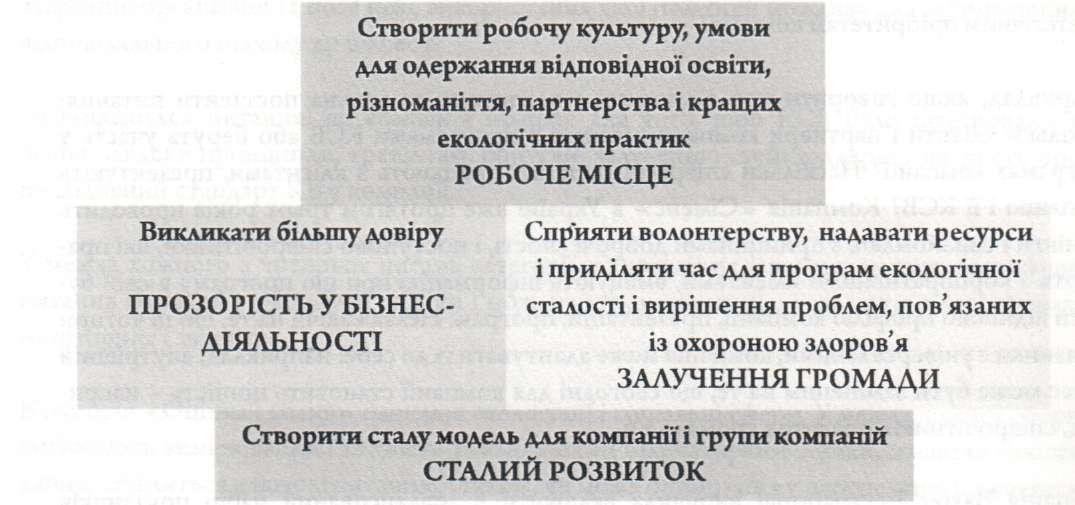

Подібна система допомагає департаментам і відділам розробити плани й оцінки ефективності. До того ж, сам відділ КСВ може з власної ініціативи розробити свою систему збалансованих показників із 4 ключових сфер; це допоможе визначити головні ідеї відділів / департаментів і внесок КСВ у бізнес-стратегію компанії (рис. 9.4).

Ефективне виконання показників, вказаних на рисунку 9.4, допоможе відділу донести ідею включення програм КС до загальної системи збалансованих показників. Якщо компанія не використовує цю систему показників, то її можна застосовувати на рівні відділу задля створення простої і зрозумілої системи оцінки досягнення запланованих результатів.