5.4 Небанківське кредитування підприємств

Небанківське кредитування може здійснюватися у вигляді|виді|:

1) комерційного кредитування;

2) лізингового|лізінгового| кредитування;

3) державного кредитування;

4) кредитування підприємств за рахунок міжнародних фінансово-кредитних| інститутів.

Комерційне кредитування підприємств

Комерційний кредит – це відповідна кредитна угода між двома підприємствами – продавцем (кредитором|) і покупцем (позичальником). Інструментом комерційного| кредиту традиційно є|з'являється| вексель. Відсоток|процент| за комерційний кредит входить в ціну товару і суму векселя, який, як правило, менший, ніж банківський відсоток|процент|.

Погашення кредиту може здійснюватися: оплатою векселя, передачею векселя іншій юридичній особі, переоформленням| комерційного кредиту на банківський.

Комерційний кредит принципово відрізняється від банківського кредиту, зокрема тим що:

-

в ролі кредиторів виступають|вирушають| не спеціальні кредитно-фінансові організації, а юридичні особи, які пов’язані| з|із| виробництвом і реалізацією товарів і послуг;

-

комерційний кредит надається тільки|лише| в товарній формі;

-

позиковий капітал інтегрується з|із| промисловим або торговим|торгівельним|, що приводить|призводить| до створення|створіння| ФВГ, холдингів та ін.

Комерційний кредит має свої переваги і недоліки|нестачі|. До переваг відноситься:

-

оперативність надання коштів|коштів| в товарній формі;

-

технічна нескладність оформлення угоди;

-

надання підприємству широких можливостей|спроможностей| маневрування оборотними коштами;

-

сприяння розвитку позикового ринку.

Недоліками|нестачами| комерційного кредиту є|з'являються|:

-

обмежені можливості|спроможності| в часі і розмірах;

-

наявність значного ризику для кредитора;

-

можливість|спроможність| впливу банків, які дисконтують векселі|.

В даний час на практиці використовуються переважно три різновиди комерційного кредиту:

1) кредит з|із| фіксованим терміном погашення;

2) кредит з|із| погашенням після|потім| фактичної оплати реалізованих| позичальником отриманих|одержувати| товарів;

3) кредитування по відкритому|відчиняти| рахунку|лічбі|, коли постачання наступної партії товарів на умовах комерційного кредиту здійснюються| до моменту погашення попередньої заборгованості.

В даний час|нині| з метою прискорення реалізації товарів і перетворення товарного кредиту в грошовий використовуються такі способи надання комерційного кредиту, як торгові|торгівельні| знижки, сезонний кредит, консигнація та інші.

Лізингове|лізінгове| кредитування підприємств

В економічному сенсі|змісті| лізинг|лізінг| – це кредит, який надається в товарній формі лізингодавцем| лізингоотримувачу|.

Фінансова функція лізингу|лізінгу| полягає:

-

у звільненні|визволенні| підприємства від одночасної повної|цілковитої| оплати придбаних|набутих| основних засобів|коштів| і отриманні|здобутті| їх на умовах довготермінового кредиту;

-

у використанні підприємством податкових і амортизованих| пільг.

Об'єктом лізингу може бути який-небудь об'єкт нерухомості, що відноситься до основних фондів і не має обмежень по вільному руху на ринку. До об'єктів лізингу|лізінгу| відносяться: машини і обладнання|обладнання|, обчислювальна і оргтехніка, транспортні засоби, виробничі будівлі і споруди|спорудження|, та ін. основні фонди|фундації|. Не можуть бути об'єктами лізингу|лізінгу| об’єкти | оренди державного майна (окрім|крім| індивідуально певної власності державних підприємств), земельні ділянки та інші природні об'єкти.

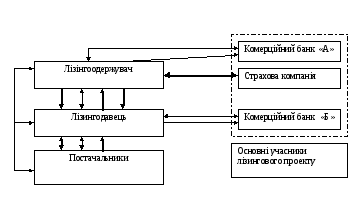

Основними суб'єктами лізингових|лізінгових| стосунків є|з'являються| лізингодавець|, лізингоотримувач|, постачальник.

Лізингодавець – суб'єкт підприємницької діяльності|, зокрема банківська або небанківська установа, яка| передає в користування об'єкт лізингу|лізінгу| згідно з угодою.

Лізингоотримувач – суб'єкт підприємницької діяльності|, який отримує|одержує| в користування об'єкт лізингу|лізінгу| згідно договору.

Постачальник лізингового|лізінгового| майна – суб'єкт підприємницької діяльності, який виготовляє|виробляє| машини, обладнання| та ін. і/або передає власне майно яке є| об'єктом лізингу|лізінгу|.

Взаємини між суб'єктами лізингових|лізінгових| відносин| представлені|уявляти| на рисунку 4.2.

Підприємство-лізингоотримувач має ряд|лаву| переваг:

-

лізинг|лізінг| дає можливість|спроможність| на 100% фінансувати придбання| основних засобів|коштів| на відміну від банківського кредиту, де фінансовими ресурсами забезпечується тільки|лише| 60-70% їх вартості;

-

підприємству легше отримати|одержувати| майно в лізинг|лізінг|, ніж позику|позичка| на його придбання|надбання|; лізингове|лізінгове| майно виступає|вирушає| як застава|, право власності належить лізингодавцю|;

-

лізинг|лізінг| дає можливість|спроможність| для маневрування під час сплати|виплати| лізингових|лізінгових| платежів;

-

зменшується ризик морального старіння обладнання|обладнання|, таким чином, розширюються можливості|спроможності| оперативного оновлення| старої техніки без залучення власного капіталу| для його фінансування;

-

лізингове|лізінгове| майно не обліковується на балансі підприємства|, що підвищує його ліквідність;

-

лізингові|лізінгові| платежі включаються до складу валових затрат|, що зменшує прибуток оподаткування.

Непрямі

учасники

Непрямі

учасники

1. Ініціація отримання|здобуття| заявки на лізинг|лізінг|. 2. Заявка на лізинг|лізінг|. 3. Розгляд заявки. 4. Заявка на проведення маркетингового дослідження основних постачальників обладнання|обладнання|. 5. Вибір відповідного|придатного| постачальника. 6. Пакет документів на вимогу лізингодавця 7. Оцінка фінансового становища|становища| клієнта і ефективності лізингового| проекту. 8. Заява-наряд|вбрання| на встановлення. 9. Вибір банку-кредитора. 10. Вибір страхової компанії. 11. Домовленість про продаж| майна за залишковою вартістю.

Рисунок5.2. Взаємодія між учасниками лізингового|лізінгового| бізнесу.

Разом з|поряд з| перевагами, лізинг|лізінг| має ряд|лаву| недоліків|нестач|:

-

вартість лізингу|лізінгу| для лізингоотримувача| більша на суму лізингової|лізінгової| маржі, в порівнянні з вартістю звичайної|звичної| позики|позички|;

-

складання лізингової|лізінгової| угоди вимагає більше часу| і складної організації;

-

лізингодавець| бере на себе ризик неповного і несвоєчасного отримання|здобуття| лізингових|лізінгових| платежів.

До складу лізингових|лізінгових| платежів відносяться:

-

сума відшкодування вартості об'єкту лізингу|лізінгу|, яка амортизується| на термін, за який вноситься лізинговий|лізінговий| платіж;

-

сума, яка сплачується лізингодавцю| як відсоток|процент| для придбання|надбання| майна відповідно до договору лізингу|;

-

платіж-винагорода лізингодавцю| за отримане|одержувати| в лізинг|лізінг| майно;

-

відшкодування страхових платежів за договором страхування лізингу|лізінгу|;

-

ін. витрати|затрати| лізингодавця, передбачені договором.

Механізм укладання угоди по лізингу|лізінгу| представлений|уявляти| на рисунку 4.3.

1. Надходження|вступ| замовлення на лізинг|лізінг| обладнання|обладнання|. 2. Аналіз замовлення, замовника| як потенційного лізингоотримувача|. 3. Вивчення і обговорення| умов постачання устаткування|обладнання|. 4. Ухвалення|прийняття| рішення про участь| в угоді. 5. Складання лізингової|лізінгової| угоди. 6. Складання кредитної угоди, отримання|здобуття| кредиту для виплати авансу і оплати митних зборів. 7. Складання кредитної угоди|, отримання|здобуття| кредиту для придбання|надбання| обладнання|обладнання|. 8. Складання договору купівлі-продажу, оплата вартості майна. 9. Постачання обладнання|обладнання|. 10. Складання акту прийомки| передачі обладнання|обладнання|. 11. Страхування майна на користь лізингодавця за рахунок лізингоотримувача|. 12. Оплата лізингових|лізінгових| платежів. 13. Погашення кредиту лізингоотримувачем|. 14. Погашення кредиту лізингодавцем|.

Рис. 5.3. Механізм складання і реалізації лізингової|лізінгової| угод

Державне кредитування підприємств

Державний кредит – це економічні стосунки, які виникають між підприємством і державою внаслідок| купівлі-продажу першим державних цінних|коштовних| паперів, а також внаслідок|внаслідок| отримання|здобуття| бюджетних і позабюджетних кредитів.

Державне кредитування здійснюється наданням| бюджетних позик|позичок| безпосередньо міністерствам, відомствам для фінансування через банківські установи:

-

пускових об'єктів;

-

раніше початих нових будівельних об'єктів виробничого призначення;

-

технічного переозброєння і реконструкції діючих| підприємств незалежно від форм власності.

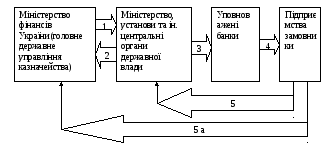

Механізм надання бюджетних позик|позичок| підприємствам представлено| на рисунку 5.4.

1. Перерахування|перелік| на окремий рахунок|лічбу| коштів|коштів|, в рамках|у рамках| яких надається| бюджетна позика|позичка| відповідно до Державної програми соціального і економічного розвитку України. 2. Складання кредитної угоди з|із| визначенням умов надання| позики|позички| і гарантованого його повернення у відповідний термін. 3. Порядок|лад| надання інформації про об'єкти, які фінансується|. 4. Складання кредитних договорів в місячний термін з моменту|із моменту| отримання|здобуття| замовником бюджетних позик|позичок|. 5. |Копії кредитних| договорів і додатків до них, які подаються в двотижневий| термін з моменту|із моменту| підписання їх банком.

Рисунок 5.4. Порядок|лад| фінансування інвестиційних потреб підприємств на рахунок|лічбу| бюджетних позик|позичок|

Фінансування інвестиційних потреб підприємства| буває цільовим, прямим, поворотним, терміновим|строковим|, забезпеченим| заставою або гарантією.

Організація роботи по обслуговуванню бюджетних кредитів|, їх обліку|урахуванню| і проведенню розрахунків з|із| позичальниками покладається| на уповноважені комерційні банки України.

Уповноважені банки використовують бюджетні кредити відповідно до цільового призначення.

За користування бюджетним кредитом підприємства виплачують| відсоток|процент| до бюджету і банку у встановлені|установлені| терміни. Оплата відсотків|процентів| здійснюється за рахунок власних коштів|коштів| підприємства.

Контроль за цільовим і ефективним використанням бюджетних| кредитів покладається безпосередньо на банки, які| фінансують позичальника.