Визначення терміну окупності інвестицій.

Термін окупності (paybackperiod| method| – РР) – один з найчастіше вживаних показників для аналізу інвестиційних проектів.

Термін окупності – мінімальний часовий інтервал (від початку здійснення проекту), за межами якого інтегральний ефект стає і залишається позитивним.

Іншими словами, це – період| (вимірюваний в місяцях, кварталах або роках), починаючи|розпочинати| з|із| якого первинні|початкові| вкладення та інші витрати|затрати|, пов'язані з інвестиційним| проектом, покриваються сумарними доходами від його здійснення|.

Термін окупності рекомендується визначати з урахуванням|з врахуванням| дисконтування.

Якщо не враховувати чинник|фактор| часу, тобто коли рівні суми доходу, що отримуються|одержують| в різний час, розглядаються|розглядують| як рівноцінні, то показник терміну окупності можна визначити за формулою:

![]() (9.9.)

(9.9.)

де ny– спрощений показник терміну окупності;

СI– сума інвестицій;

Pk – щорічний чистий дохід.

Інакше кажучи, період окупності в цьому випадку – тривалість часу, протягом якого недисконтовані прогнозовані надходження|вступи| грошових коштів перевищать недисконтовану суму інвестицій, тобто це число років, необхідних для відшкодування стартових інвестиційних витрат.

Приклад 7. Припустимо, проведені разові інвестиції у розмірі 38 тис. грн., річні надходження плануються рівномірними у розмірі 10,7 тис. грн. То вони окупляться:

![]() (років)

(років)

Якщо ж річні надходження|вступи| готівки не рівні, то розрахунок окупності ускладнюється. Припустимо|передбачатимемо|, що річні надходження|припливи| готівки розподілені по роках таким чином (див. таблицю).

Таблиця 9.5.

Початкові|вихідні| дані по роках реалізації проекту

|

Роки |

1-й

|

2-й

|

3-й

|

4-й

|

5-й

|

|

Надходження готівки, тис. грн. |

800 |

12000 |

12000 |

8000 |

8000 |

Сума надходжень|вступів| за перших 3 роки складе:

8000 + 12 000+12 000 = 32 000 тис. грн., тобто з|із| первинних|початкових| інвестицій залишається невідшкодованими 38 000 — 32 000 = 6000 тис. грн. Тоді при стартовому обсязі|обсязі| інвестицій у розмірі 38 000 тис. грн. період окупності складе:

![]()

Якщо розрахований період окупності менше максимально прийнятного, то проект приймається, якщо немає – відкидається. Якби в нашому прикладі необхідний період окупності був 4 роки, то проект був би прийнятий.

Більш обґрунтованим є інший метод визначення терміну окупності. При використанні даного методу під терміном окупності – nok (РР) розуміють тривалість періоду, протягом якого сума чистих доходів, дисконтованих на момент завершення інвестицій, дорівнює сумі інвестицій.

![]() (9.10.)

(9.10.)

де Рk – річні доходи;

![]() – сума

всіх інвестицій.

– сума

всіх інвестицій.

Приклад 8. Інвестиційний проект характеризується наступними сумами потоку платежів, які відносяться до кінця року (див. таблиця 9.6). Ставка відсотків для дисконтування прийнята i = 10%. Визначити період окупності.

Таблиця 9.6.

Початкові|вихідні| дані по роках реалізації проекту

|

Роки |

1-й |

2-й |

3-й

|

4-й

|

5-й

|

6-й

|

|

Інвестиції, тис. грн. |

200 |

250 |

- |

- |

- |

- |

|

Віддача, тис. грн. |

- |

- |

150 |

250 |

300 |

300 |

Порядок|лад| рішення|розв'язання|:

1 етап. Для визначення спрощеного терміну окупності (пy) підсумовуємо річні доходи і вирішимо рівняння:

200 + 250=150 + 250 + 300х;

50 = 300х;

![]()

З умови видно, що окупність наступить в період між четвертим і п'ятим роком, тобто через 2 роки після початку віддачі. Величина х - 0,167 характеризує частину року, в якому буде досягнута окупність. Отже, пy = 2 + 0,167 = 2,167 року (2 роки 61 день).

2 етап. Для оцінки nok знайдемо суму інвестицій з відсотками по ставці i= 10%.

![]() .

.

3 етап. За перших 2 роки отримання доходу їх сучасна величина складе:

![]()

тобто ця величина менша суми інвестицій з|із| нарахованими відсотками|процентами| 342,97 < 470.

За 3 роки величина доходу буде рівна:

![]() ,

тобто більше, ніж вартість інвестицій.

,

тобто більше, ніж вартість інвестицій.

Звідси

термін окупності (за умови, що дохід

може виплачуватися і за частину року)

складе:

![]() роки.

Величина 225,4 отримана як 300

* 1,1-3.

роки.

Величина 225,4 отримана як 300

* 1,1-3.

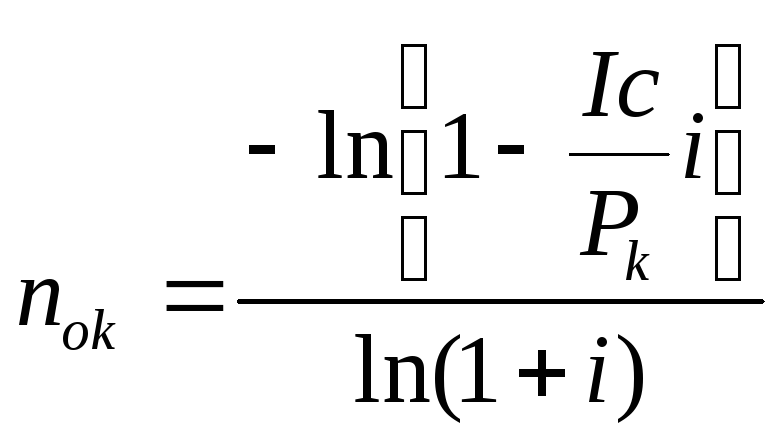

Розглянемо визначення терміну окупності для доходів, які можна представити у вигляді деяких впорядкованих послідовностей (ануїтетів). Почнемо з найпростішого випадку - з рівномірного дискретного (один раз в кінці року) надходження доходів. З умов повної окупності за термін nok при заданій ставці i відходить рівність суми капітальних вкладень сучасної вартості ануїтету.

![]() , звідси

, звідси

(9.11.)

(9.11.)

Аналогічним шляхом можна знайти термін окупності для інших видів розподілу віддачі. У кожному такому випадку капіталовкладення прирівнюються до сучасної величини ануїтету, тобто IС рівна А, а суми грошового потоку Рk рівні R – сумі ренти (число сум потоку в році – Р).

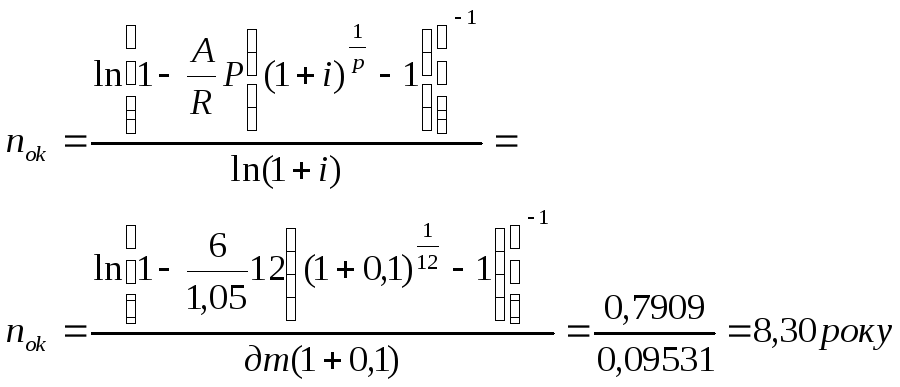

Приклад 9. Інвестиції на початок надходження доходів склали 6 млн. грн., річний дохід очікується на рівні 1,05 млн. грн., надходження щомісячні, при прийнятій ставці порівняння i= 10%.

Виходячи з формули для розрахунку терміну постійних рент, постнумерандо, nok буде рівнятися:

Для

порівняння відмітимо, що без урахування

чинника часу отримання доходів термін

окупності складе пy

= 5,71 року

![]() .

Як видино, різниця істотна. Не всякий

рівень доходу за інших рівних умов

приводить до окупності інвестицій.

.

Як видино, різниця істотна. Не всякий

рівень доходу за інших рівних умов

приводить до окупності інвестицій.

Термін окупності існує, якщо не порушуються певні співвідношення між надходженнями|вступами| і розміром інвестицій.

Так, при

щорічному надходженні постійних доходів

(один раз в рік) це співвідношення має

вигляд: Pk>IC*i;

під час надходження постійних доходів

кілька разів в рік (р - раз на рік) Pk

>![]() ;

при безперервному надходженні доходів

Рk

> ln

(1 + i}

;

при безперервному надходженні доходів

Рk

> ln

(1 + i}

![]() IС.

IС.

Якщо перераховані вимоги не виконуються, то капіталовкладення не окупаються за будь-який термін, точніше, цей термін дорівнює нескінченності.

Приведені нерівності, ймовірно|певно|, виявляться корисними для швидкої оцінки ситуації.

Приклад

10. i

= 10%. Капіталовкладення складають 6 млн.

грн., очікувана річна віддача від

інвестицій - 0,5 млн. грн. Виходячи з

приведеної нерівності, віддача має бути

більше, ніж IС

![]() i = 0,1 • 6,0 = 0,6 млн. грн., але 0,5 < 0,6. Таким

чином, при заданому рівні віддачі

інвестиції не окуповуються.

i = 0,1 • 6,0 = 0,6 млн. грн., але 0,5 < 0,6. Таким

чином, при заданому рівні віддачі

інвестиції не окуповуються.

В той же час спрощений термін окупності (без урахування чинника часу) говорить про те, що інвестиції окупляться через 12 років (пy= 6:05=12).Відомо два підходи до розрахунку терміну окупності.

Перший полягає в тому, що сума первинних інвестицій ділиться на величину середньорічних надходжень. При цьому величина грошових надходжень рівна по роках.

Другий підхід розрахунку терміну окупності припускає знаходження величини грошових надходжень від реалізації інвестиційного проекту наростаючим підсумком, тобто як кумулятивної величини.

Приклад 11. Підприємство планує нові капітальні вкладення протягом двох років: 100 тис. грн. в поточному році і 60 тис. грн. – в першому році. Інвестиційний проект розрахований на 8 років з повним освоєнням заново введених потужностей на п'ятому році, коли планований чистий грошовий дохід складе 55 тис. грн. Наростання чистого річного доходу в перші чотири роки за планом складе 25, 45, 65 і 85% відповідно по роках від першого до четвертого. Підприємство вимагає, як мінімум, 12% віддачі при інвестиції грошових коштів. Необхідно визначити: ЧОД інвестиційного проекту; дисконтований період окупності.

Розв'язок|розв'язання|:

1. Визначимо чисті річні грошові доходи в процесі реалізації інвестиційного проекту:

-

у 1-й рік – 55 тис. грн. 0,25 = 13,75 тис. грн|.;

-

у 2-й рік – 55 тис. грн. 0,45 = 24,75 тис. грн|.;

-

у 3-й рік – 55 тис. грн. 0,65 = 35,75 тис. грн|.;

-

у 4-й рік – 55 тис. грн. 0,85 = 46,75 тис. грн|.;

-

у роки, що залишилися, – 55 тис. грн.

2.Розрахуємо ЧОД інвестиційного проекту за допомогою таблиці

3. Для визначення дисконтованого періоду окупності розрахуємо значення чистого грошового потоку по роках проекту. Для цього необхідно знайти суму двох грошових потоків в перший рік проекту: (53,57 тис. грн.) + 12,28 тис. грн. = (41,29) тис. грн. Решта значень в останній колонці таблиці є чистими значеннями проекту.

Таблиця 9.7.

Розрахунок справжньої|теперішньої| вартості грошей інвестиційного проекту

|

Показник

|

Роки |

грошовий поток, тис. грн.

|

Множник дисконтування

|

Справжнє значення грошей, тис. грн. |

|

Інвестиція |

Зараз |

(100,00) |

1,0000 |

(100,00) |

|

1 |

(60,00) |

0,8929 |

(53,57) |

|

|

Грошовий дохід

|

1 |

13,75 |

0,8929 |

12,28 |

|

2 |

24,75 |

0,7972 |

19,73 |

|

|

3 |

35,75 |

0,7118 |

25,45 |

|

|

4 |

46,75 |

0,6355 |

29,71 |

|

|

5 |

55,00 |

0,5674 |

31,21 |

|

|

6 |

55,00 |

0,5066 |

27,86 |

|

|

7 |

55,00 |

0,4524 |

24,88 |

|

|

8 |

55,00 |

0,4038 |

22,21 |

|

|

NPV (чистий приведений ефект) інвестиційного проекту |

39,75 |

|||

4. Дисконтований період окупності розрахуємо за допомогою таблиці 9.8., в якій накопичений дисконтований грошовий потік приведений по роках проекту:

Таблиця 9.8.

Розрахунок дисконтованого періоду окупності по роках.

|

Рік

|

Дисконтований потік, тис. грн. |

|

|

Дисконтований |

Накопичений |

|

|

0 |

(100,00) |

(100,00) |

|

1 |

(41,29) |

(141,29) |

|

2 |

19,73 |

(121,56) |

|

3 |

25,45 |

(96,11) |

|

4 |

29,71 |

(66,40) |

|

5 |

31,21 |

(35,19) |

|

6 |

27,86 |

(7,33) |

|

7 |

24,88 |

17,55 |

|

8 |

22,21 |

39,76 |

З|із| таблиці видно|показний|, що число повних|цілковитих| років окупності проекту дорівнює 6.

Користуючись показником періоду окупності, необхідно враховувати, що він добре працює тільки|лише| при вірності наступних|слідуючих| допущень:

-

Всі інвестиційні проекти, що зіставляються|співставляють| з|із| його допомогою, мають однаковий термін життя.

-

Всі проекти припускають|передбачають| разове вкладення первинних|початкових| інвестицій.

-

Після|потім| завершення вкладення коштів|коштів| інвестор починає|розпочинає| отримувати|одержувати| приблизно однакові щорічні грошові надходження впродовж|упродовж| всього періоду життя інвестиційних проектів.

Період окупності має прямий зв'язок з|із| внутрішньою нормою прибутку і, відповідно, рівнем коефіцієнту дисконтування.

Цей показник досить точно сигналізує про ступінь ризиковості проекту.

Чим більший термін потрібний хоч би|хоча би| для повернення інвестованих сум, тим більше шансів на несприятливий розвиток ситуації, здатний|здібне| перекинути| всі попередні аналітичні розрахунки. Чим менший термін окупності, тим більші грошові потоки в перші роки реалізації інвестиційного проекту, а значить, і кращі за умови для підтримки ліквідності фірми|фірма-виготовлювача|.

Метод розрахунку періоду окупності володіє серйозними недоліками:

-

Ігнорується існування грошових надходжень і після|потім| закінчення терміну окупності (а по цьому параметру проекти можуть сильно розрізнятися||суттєвий|).

-

Не враховує період освоєння проекту (період проектування і будівництва).

-

Не оцінює прибутковість проекту (віддачу від вкладеного капіталу).

Саме тому при розрахунку терміну окупності не рекомендується використовувати як основний метод оцінки прийнятності інвестицій|. До нього доцільно звертатися|обертатися| тільки |лише| заради отримання|здобуття| додаткової інформації, що розширює уявлення про різні| аспекти оцінюваного|оцінювати| інвестиційного проекту. Тобто|цебто| якщо термін окупності проекту більший, ніж прийняті обмеження, то він виключається із|із| списку можливих інвестиційних проектів.

Період окупності може стимулювати використання високодоходних, але|та| короткотермінових|короткотермінових| проектів в збиток|шкоду| рентабельнішим, але|та| довготерміновим.