Розрахунок потоку чистих грошових надходжень (тис. Грн.)

|

Показники |

Роки |

||||

|

1-й |

2-й

|

3-й

|

4-й

|

5-й

|

|

|

1 . Об'єм реалізації |

20400,0 |

22200,0 |

24600,0 |

24000,0 |

20000,0 |

|

2. Поточні витрати |

-10200,0 |

-10608,0 |

-11032,3 |

-11473,6 |

-11932,6 |

|

3. Амортизація (знос) |

-6000,0 |

-6000,0 |

-6000,0 |

-6000,0 |

-6000,0 |

|

4. Прибуток до оподаткування |

4200,0 |

5592,0 |

7567,7 |

6526,4 |

2067,4 |

|

5. Податок на прибуток |

-1260,0 |

-1677,6 |

-2270,3 |

-1957,62 |

-620,2 |

|

6. Чистий прибуток |

2940,0 |

3914,9 |

5297,4 |

4568,8 |

1447,2 |

|

7. Чисті грошові надхо-дження (стор. 3 + стор. 6) |

8940,0 |

9914,9 |

11297,4 |

10568,8 |

7447,2 |

В нашому прикладі|зразку| суми грошового потоку є|з'являються| позитивними величинами. Разом з тим|в той же час| на практиці зустрічаються грошові потоки, суми якого можуть бути як позитивними, так і негативними|заперечними| величинами, тобто характер|вдача| грошових потоків може змінюватися від проекту до проекту. Надалі ми розглянемо|розглядуватимемо| наступні варіанти.

Заміщення і амортизація. Розглянемо ще один підхід до оцінки грошового потоку.

Приклад 2. Припустимо, що ми плануємо замінити старе обладнання на нове, таке, що має принципово нові параметри. Ціна нового обладнання дорівнює 55500 грн. і 4500 грн. потрібно буде витратити на його установку. Загальні витрати складають 60000 грн. (55500 + 4500). При реалізації старого устаткування після закінчення терміну його експлуатації буде отримано 6000 грн.

Отже, стартовий потік грошових коштів складе 54000 грн. (60000 — 6000). Введення|вступ| нового обладнання|обладнання| дасть економію грошових коштів у розмірі 21300 грн. в рік до оподаткування протягом 5 років, після чого економії не буде.

При розгляді даного проекту нас цікавить різниця між величинами грошових потоків, яка покаже, чи варто продовжувати роботу на старому устаткуванні|обладнанні| або краще замінити його новим.

Оскільки|тому що| термін експлуатації обладнання|обладнання| даного типу|типа| більше 1 року, ми не можемо відразу відняти всю його вартість з|із| прибутку для зменшення бази оподаткування, тобто ми повинні нарахувати на нього амортизацію.

Далі розрахунок валового прибутку як бази оподаткування проводиться|виробляє| так само, як в попередньому прикладі|зразку|.

Припустимо|передбачатимемо|, що обладнання|обладнання|, придбання|надбання| якого ми плануємо|планеруємо|, має термін амортизації 5 років, і амортизаційні відрахування проводяться|виробляють| рівними долями протягом всього терміну експлуатації.

Річна норма амортизації складає 20% повної|цілковитій| вартості обладнання|обладнання||обладнання|, тобто 60000 грн. х 0,2 = 12000 грн. Ставка податку на прибуток - 30%. Залишкова вартість старого обладнання|обладнання||обладнання| складає 6000 грн., значить, його амортизація дорівнює 0,2 х 6000 грн. = 1200 грн.

Маючи цю інформацію, ми можемо вирахувати|обчисляти| очікуваний|сподіваний| чистий потік грошових коштів (після|потім| оподаткування).

При розрахунку чистого потоку грошових коштів додаткові витрати на виплату податку на прибуток віднімаються з|із| величини щорічної економії грошових коштів (21300 — 3150 = 18150).

Таблиця 9.2

Очікуваний|сподіваний| чистий потік грошових коштів після|потім| оподаткування.

-

Показники

По методах бух. обліку

По методах оцінки грошового потоку

Річна економія грошових коштів

21300

21300

Знос нової машини

12000

-

Знос старої машини

-1200

-

Додаткова амортизація

10800

-

Дохід до оподаткування

21300-10800=10500

-

Податок на прибуток

10500*0,3=3150

-3150

Додатковий прибуток після оподаткування

10500-3150=7350

-

Чистий грошовий потік за рік

18150 (7350+10800)

Ця цифра (18150) зіставляється|співставляє| з|із| додатковим прибутком після|потім| виплати податків, який дорівнює 6300 грн. в рік. Грошовий потік і чистий прибуток відрізняються на суму додаткового зносу (18150 - 10800 = 7350). Внаслідок|внаслідок| того, що стартові витрати складають 54000 грн., ми можемо замінити старе обладнання|обладнання| на нове і отримувати|одержувати| чисту економію 18150 грн. щорічно|щорік| протягом 5 років.

Розглянувши|розглядувати| основні принципи визначення грошових потоків, перейдемо до методів аналізу ефективності інвестиційних проектів.

Метод розрахунку чистого приведеного ефекту (доходу).

При економічній оцінці інвестиційних проектів використовується ряд|лава| методів. Основний з|із| них зводиться до розрахунку чистого приведеного ефекту (доходу) – (ЧОД). У літературі можна зустріти також назви – чиста поточна вартість, NPV| (net| present| value|). ЧОД можна визначити таким чином: з|із| поточної вартості грошових потоків|припливів| відняти поточну вартість грошових відтоків, тобто даний метод передбачає дисконтування грошових потоків з метою визначення ефективності інвестицій.

Оскільки надходження грошових коштів розподілено в часі, його дисконтування проводиться по процентній ставці i. Важливим моментом при цьому є вибір рівня процентної ставки, по якій проводиться дисконтування. В економічній літературі іноді її називають ставкою порівняння, оскільки оцінка ефективності часто проводиться саме при порівнянні варіантів капіталовкладень. Іноді коефіцієнт дисконтування по вибраній ставці i називають бар'єрним коефіцієнтом. Не дивлячись на відмінність назв, ця ставка повинна відображати очікуваний середній рівень позикового відсотка на фінансовому ринку.

Метод оцінки ефективності інвестиційних проектів| по їх ЧОД побудований|спорудити| на припущені|, що представляється можливим визначити прийнятну| ставку дисконтування для визначення поточної| вартості майбутніх доходів.

При разовій інвестиції математичний розрахунок чистого приведеного доходу можна представити|уявляти| формулою:

![]() ,

(9.1.)

,

(9.1.)

де Р1

Р2, Pk..., Рn – річні грошові надходження

протягом n-років; IС – стартові інвестиції;

i

– ставка порівняння,

![]() – загальна накопичена величина

дисконтованих надходжень.

– загальна накопичена величина

дисконтованих надходжень.

Зрозуміло, що при NPV| > 0 проект слід прийняти; NPV| < 0 - проект має бути знехтуваний; NPV| = 0 - проект не прибутковий, але і не збитковий.

При прогнозуванні доходів по роках необхідно враховувати всі види надходжень|вступів| як виробничого, так і невиробничого характеру|вдачі|, які можуть бути асоційовані з|із| даним проектом.

Так, якщо після закінчення періоду реалізації проекту планується|планерує| надходження|вступ| коштів|коштів| у вигляді ліквідаційної вартості обладнання|обладнання| або вивільнення частини оборотних коштів, вони мають бути враховані як доходи відповідних періодів.

Якщо проект припускає|передбачає| не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом декількох років (m-років|), то формула для розрахунку NPV| модифікується таким чином:

![]() ,

(9.2.)

,

(9.2.)

Необхідно відзначити, що показник NPV| відображає|відбиває| прогнозну оцінку зміни економічного потенціалу підприємства у разі|в разі| прийняття|прийняття| даного проекту.

Чистий приведений дохід|доход| є|з'являється| основним показником, на підставі якого визначається ефективність проекту, оскільки|тому що| він:

-

безпосередньо вказує|вказує| на ефект від проекту, тобто дозволяє максимізувати ефективність інвестицій;

-

єдиний з|із| показників володіє властивістю аддитивності, тобто|цебто|: ЧОД(А + Б)= ЧОД(А)+ ЧОД(Б), де А і Б – інвестиційні проекти.

Це дуже важлива|поважна| властивість, що виділяє цей критерій із всіх останніх і дозволяє використовувати його як основний при аналізі оптимальності інвестиційного портфеля.

Рисунок 9.1. Залежність ЧПД від i

На рисунку видно, що при i рівному 12%, ЧПД = 0. Це означає, що для облікових ставок нижче 12% чистий приведений дохід позитивний і фірма може вкладати гроші в проект. Для облікових ставок вище 12% ЧПД – негативний і підприємство утримається від внеску капіталу в даний об'єкт.

Широке використання методу чистого приведеного доходу обумовлене його перевагами| в порівнянні з іншими методами оцінки ефективності проектів, які будуються на використанні| періоду відшкодування витрат|затрат| або річної норми надходжень|вступів|. Цей метод враховує весь термін функціонування| проекту і графік потоку готівки.

Метод володіє достатньою стійкістю при різних| комбінаціях початкових|вихідних| умов, дозволяючи знаходити|находити| економічно| раціональне рішення|розв'язання| і отримувати|одержувати| найбільш узагальнену| характеристику результату інвестування (його кінцевий|скінченний| ефект в абсолютній формі).

Розглянемо|розглядуватимемо| приклад|зразок| з використанням даного методу для оцінки проекту.

Приклад 3. Підприємство розглядає питання про доцільність придбання нової технологічної лінії за ціною 18000 тис. грн. По прогнозах відразу ж після запуску лінії щорічні надходження після вирахування податків складуть 5700 тис. грн. Робота лінії розрахована на 5 років. Ліквідаційна вартість лінії дорівнює витратам на її демонтаж. Необхідна норма прибутку складає 12%.

Представимо|уявлятимемо| розрахунок у вигляді наступної|слідуючої| схеми:

|

Сума приведеного потоку |

Роки |

|

0-ий 1-й 2-ий 3-ий 4-й 5-й |

|

|

4544,00 4057,15 3622,50 3234,33 ________ 20547,27 -18000,0 ________ 2547,27 |

|

-

18000

-

18000

5089,29

5089,29Отже, чистий приведений дохід|доход| проекту рівний за формулою (9.1):

NPV=![]() +

+![]() +

+![]() +

+![]() +

+![]() -

18000 = 20547.27 – 18000 = = 2547.27тис.грн.

-

18000 = 20547.27 – 18000 = = 2547.27тис.грн.

Окремим випадком грошових потоків є|з'являється| ануїтет| (фінансова рента), яка є терміновою|строковим| (з|із| певним обмеженим терміном) або безстроковою (з|із| теоретично необмеженим| терміном або дуже великим терміном) грошовим потоком однакових по величині платежів, що враховує час надходження|вступу| платежу, – на початку інтервалу (пренумерандо|) або в кінці|у кінці| кожного інтервалу (постнумерандо|).

Розглянемо ануїтет постнумерандо з щорічними платежами В протягом N років, на які нараховуються складні відсотки по ставці R. Для i-го платежу (у i-м року) відсотки нараховуються N – i разів, і нарощена величина для цього платежу визначається по формулі:

Bi = B (l + R)N–i . (9.3.)

З![]()

![]() агальна

нарощена сума ануїтету Ан

за

період розгляду в N

років

складе (з урахуванням перетворення):

агальна

нарощена сума ануїтету Ан

за

період розгляду в N

років

складе (з урахуванням перетворення):

(9.4.)

Сучасна величина ануїтету| Ас визначається по формулі:

![]() (9.5.)

(9.5.)

Для випадку ануїтету пренумерандо за тих же початкових умов значення Ан і Ас визначаються виразами:

![]()

![]() (9.6.)

(9.6.)

(9.7.)

На основі оцінки грошових потоків здійснюється велика частина|частка| фінансових розрахунків, зокрема розрахунки погашення кредитів, позик|позичок|; накопичення заощаджень, страхових платежів та ін.

Таким

чином, завдання|задача|

прикладу|зразка|

3 може бути також вирішене|рішати|

з використанням формули (4.5.) –

справжньої|теперішньої|

величини ануїтету|

(звичайної|звичної|

ренти). Загальна|спільна|

накопичена величина дисконтованих

доходів (надходжень|вступів|)![]() дорівнює

п

дорівнює

п![]() риведеній

величині звичайної

ренти.

тис. грн.

риведеній

величині звичайної

ренти.

тис. грн.

Оскільки|тому що| величина чистого приведеного доходу 20547,27 – 18000 = 2547,27 > 0, то проект може бути прийнятий.

Розглянемо|розглядуватимемо| приклад|зразок|, коли інвестиції проведені|виробляти| одномоментно, а річні надходження|вступи| не рівні між собою.

Приклад 4. Підприємство розглядає інвестиційний проект – придбання нової технологічної лінії. Вартість лінії 15 млн. грн., термін експлуатації – 5 років; знос на обладнання обчислюється по методу прямолінійної амортизації, тобто 20% річних; суми, виручені від ліквідації обладнання в кінці терміну експлуатації, покривають витрати по його демонтажу. Виручка від реалізації продукції прогнозується по роках в наступних об'ємах (тис. грн.): 10200; 11100; 12300; 12000; 9000.

Поточні витрати по роках здійснюються таким чином: 5100 тис. грн. в перший рік експлуатації; щорічно|щорік| експлуатаційні витрати збільшуються на 4%. Ставка податку на прибуток складає 30%. Ціна авансованого капіталу - 14%. Стартові інвестиції проводяться|виробляють| без участі зовнішніх джерел фінансування, тобто за рахунок власних засобів|коштів|.

Таблиця 9.3

Початкових|вихідних| даних по роках реалізації проекту

|

Показники |

Роки |

|

||||||||||||

|

1-й

|

2-й

|

3-й

|

4-й

|

5-й

|

|

|||||||||

|

1. Об'єм реалізації |

10200,0 |

11100,0 |

12300,0 |

12000,0 |

9000,0 |

|

||||||||

|

2. Поточні витрати |

-5100,0 |

-5304,0 |

-5516,20 |

-5736,8 |

-5966,3 |

|

||||||||

|

3.Амортизація (знос) |

-3000 |

-3000 |

-3000 |

-3000 |

-3000 |

|

||||||||

|

4. Прибуток оподаткування. |

2100,0 |

2796,0 |

3783,0 |

3263,0 |

33,7 |

|

||||||||

|

5. Податок на прибуток |

-630,0 |

-838,8 |

-1134,9 |

-978,9 |

-10,5 |

|

||||||||

|

6. Чистий прибуток |

1470,0 |

1957,2 |

2648,1 |

2284,1 |

23,2 |

|

||||||||

|

7.Чисті грошові надхо-дження (стр.3+ стор. 6) |

4470,0 |

4957,2 |

5648,1 |

5284,1 |

3023,2 |

|

||||||||

|

Проект |

роки |

|||||||||||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

8-й |

|||||||

|

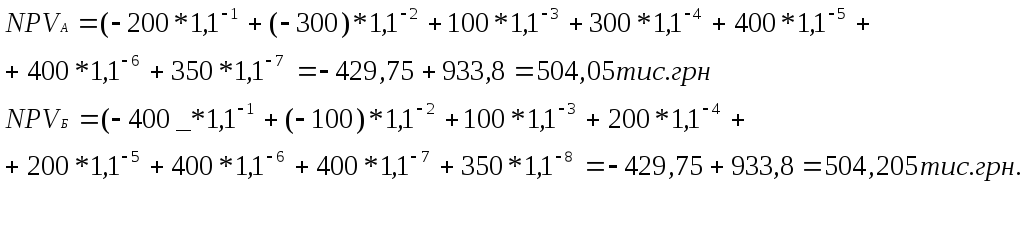

А |

-200 |

-300 |

100 |

300 |

400 |

400 |

350 |

- |

||||||

|

Б |

-400 |

-100 |

100 |

200 |

200 |

400 |

400 |

350 |

||||||

![]()

Оскільки|тому що| NPV| рівне 390,0 тис. грн., тобто|цебто| > 0, то проект не є|з'являється| збитковим.

Розглянемо|розглядуватимемо| інший приклад|зразок|, коли інвестиції розподілені в часі, доходи починають|розпочинають| поступати|надходити| після|потім| закінчення інвестиційного проекту, тобто суми грошового потоку мають як негативне|заперечне|, так і позитивне значення.

Приклад 5. Є два інвестиційні проекти, в яких потоки платежів на кінець року характеризуються наступними даними (див. таблицю).

Ставка порівняння (норматив рентабельності) прийнята у розмірі 10%.

Таблиця 9.4.

Початкові|вихідні| дані по роках реалізації проекту

З|із| двох проектів проект А переважає, оскільки|тому що| він має більше значення NPV|.

У даних прикладах|зразках| капіталовкладення (інвестиції) і віддача від них були представлені|уявляти| потоками платежів, в яких була відсутня закономірність змін за часом. Повернемося тепер до розгляду випадків, коли інвестиції і віддача від них є|з'являються| потоками платежів, що представляють|уявляють| визначені закономірності, що змінюються в часі.

У цих випадках розрахунок NPV| можна провести|виробляти|, використовуючи формули приведених величин рент. Якщо вкладення і надходження|вступи| рівномірні і дискретні, причому доходи починають|розпочинають| поступати|надходити| відразу ж після|потім| завершення вкладень, то величина NPV| знаходиться|перебуває| як різниця сучасних величин двох рент.

![]() (9.8.)

(9.8.)

Де Pk – доходи в періоди 1,2., n2;

CI- інвестиційні витрати в періоді 1,2., n2;

Vn1 – коефіцієнт дисконтування по ставці приведення - I;

n1 – тривалість періоду інвестицій;

n2 – тривалість отримання віддачі від інвестицій;

an2;I – коефіцієнт приведення ренти/

Приклад 6. Інвестиції проводяться щоквартально по 0,5 млн. грн. впродовж 3 років (n = 3 року; Сi= 0,5 • 4 = 2,0 млн. грн. в рік; P1 = 4). Доходи починають поступати відразу ж після завершення вкладень. Очікувана віддача оцінена у розмірі 1,3 млн. грн. в рік. Надходження щомісячні протягом 8 років, тобто параметри другої ренти:

CI=1,3; n2=8; P2=12. Норматив рентабельності – 10%.

![]()

![]()

NPV=13*55752|

* 07513 – 0,5 * 4 * 2,5784 = 5,4452 – 5,1568=|

0, 2884 млн. грн.

![]()

![]()

0 1

2 3 4 5 6 7 8 9 10 11 12 13 14

12

Період

від початку інвестицій до кінця терміну

надходження доходів – 11 років (3 + 8).

Величина

![]() показує, яка сума доходів має бути після

закінчення інвестицій, тобто після

третього року. Ця сума забезпечує

нарощування до кінця терміну отриманих

доходів -

показує, яка сума доходів має бути після

закінчення інвестицій, тобто після

третього року. Ця сума забезпечує

нарощування до кінця терміну отриманих

доходів -

![]() Щоб усунути вплив чинника часу (3 року),

дану суму необхідно дисконтувати з

використанням множника V3. Інакше кажучи,

з сучасної величини відстроченої ренти

(доходу) віднімається сучасна величина

негайної ренти.

Щоб усунути вплив чинника часу (3 року),

дану суму необхідно дисконтувати з

використанням множника V3. Інакше кажучи,

з сучасної величини відстроченої ренти

(доходу) віднімається сучасна величина

негайної ренти.

У разі, коли вкладення і віддачу можна розглядати|розглядувати| як безперервні процеси і якщо отримання|здобуття| віддачі відбувається|походить| відразу ж після|потім| закінчення вкладень, чистий приведений дохід|доход| буде рівний:

![]() ;

;

![]()

де an2;б – коефіцієнт приведення безперервної ренти.

Величина зростання|зросту| складе δ=1n 1,1= 0,09531.

Тоді

![]()

Якщо ж доходи від інвестицій будуть отримані|одержувати| не відразу після|потім| їх закінчення, а, наприклад, через рік, то чистий приведений ефект (дохід|доход|) значно нижчий.

![]()

![]()

Як бачемо, відстрочення|відстрочка| в отриманні|здобутті| доходів на 1 рік робить|чинить| проект збитковим.

Розглянуті варіанти оцінки інвестиційних проектів є не більше ніж окремими випадками, які можна зустріти на практиці. Часто інвестиційні вкладення і віддача від них можуть бути наслідком різних закономірностей. Так, вкладення за умовами фінансування можуть носити періодичний характер, в той же час віддача може бути безперервною завдяки налагодженому виробництву. Інший випадок, коли потік платежів в різні періоди носить неоднозначний характер, тобто в період освоєння матиме одну величину, а в період виходу обладнання на повну потужність – іншу і так далі.

Абсолютна величина чистого приведеного доходу залежить від двох видів параметрів. Перший характеризує інвестиційний процес об'єктивно. Він визначається виробничим процесом (більше продукції – більше виручки; менші витрати – більший прибуток і так далі). До другого випадку відноситься єдиний параметр – ставка порівняння. Нагадаємо, що величина цієї ставки – результат вибору, результат суб'єктивної думки, тобто величина умовна. Через що доцільно при аналізі інвестиційних проектів визначати NPV не для однієї ставки, а для деякого діапазону ставок.

У

попередніх прикладах величину NPV ми

знаходили на початок реалізації

інвестиційного проекту. Проте є можливість

визначення цієї величини на момент

завершення процесу вкладень або на

інший момент часу. В цьому випадку чистий

приведений дохід на момент t визначається

як![]() ,

де NРV0 і NPVt – величини чистого приведеного

доходу, розраховані на початку

інвестиційного процесу і деякий момент

часу t після нього.

,

де NРV0 і NPVt – величини чистого приведеного

доходу, розраховані на початку

інвестиційного процесу і деякий момент

часу t після нього.

Розглядаючи|розглядувати| властивості чистого приведеного доходу, необхідно звернути увагу ще на одну проблему. Річ у тому, що|справа в тому , що| при високому рівні ставки, віддалені платежі роблять малий вплив на величину NPV|. Через це варіанти, що розрізняються за тривалістю періодів віддачі, можуть опинитися практично рівноцінними по кінцевому|скінченному| економічному ефекту.

Цьому методу властиві певні недоліки|нестачі|, які необхідно враховувати при оцінці ефективності інвестиційних проектів.

Так, наприклад, ставка відсотка|процента| (дисконтна ставка) зазвичай|звично| приймається незмінною для всього інвестиційного| періоду (періоду дії проекту). Так само визначення| відповідного коефіцієнта дисконтування пов’язане з|із| певними труднощами, при цьому неможливо точно розрахувати рентабельність проекту|.

Вважається|лічить|, що по цих причинах підприємці не завжди правильно оцінюють переваги цього методу|, оскільки|тому що| традиційно думають про категорію норми окупності| капіталу.

Використання методу чистого приведеного доходу дає відповідь на питання, чи сприяє аналізований варіант інвестування збільшенню фінансів фірми|фірма-виготовлювача| або багатства| інвестора, але|та| не говорить про відносну величину такого збільшення.

Для ліквідації цього недоліку|нестачі| користуються іншими методами, які будуть розглянуті|розглядувати| нижче.