11.2. Прогнозування вірогідності фінансового банкрутства підприємства

З метою швидкої ідентифікації фінансової кризи на підприємстві, виявлення причин тих, що його викликають і розробки антикризових заходів, доцільно використовувати систему раннього попередження (прогнозування) і реагування.

Система раннього попередження і реагування – це особлива інформаційна система, за допомогою якої керівництво отримує інформацію про потенційну фінансову загрозу, яка може виникнути як у внутрішньому, так| і в зовнішньому середовищі. Ця система направлена на реалізацію комплексу заходів по попередженню фінансової кризи і, надалі, банкрутства підприємства.

Процес створення системи раннього попередження включає листи:

-

визначення сфер спостереження;

-

визначення індикаторів раннього попередження, які можуть вказувати на розвиток того або іншою негативного процесу;

-

формування завдань для центрів обробки інформації, що стосується всіх аспектів фінансової кризи;

-

формування інформаційних каналів: забезпечення інформаційного зв'язку між джерелами інформації і системою раннього реагування, між системою і її користувачами – керівниками всіх рівнів.

Одним з найважливіших інструментів раннього попередження і прогнозування банкрутства підприємства є аналіз дискримінанта. Його зміст полягає в тому, що за допомогою математично-статистичних| методів будується функція і розраховується інтегральний показник, на основі якого можна з достатньою вірогідністю передбачити банкрутство суб'єкта господарювання.

Аналіз дискримінанта базується на емпіричному дослідженні фінансових показників великої кількості підприємств, одні з яких збанкрутіли, а інші — успішно продовжують свою діяльність. При цьому підбирається ряд показників (коефіцієнтів), для кожного з яких визначається питома вага в так званій функції «дискримінанта». Як і оптимальне (прикордонне) значення| показників і їх питомої ваги можуть коректуватися залежно від сфери і галузі функціонування підприємства, загальної економічної і політичної обстановки в країні, рівня інфляції і інших чинників. Залежно від величини інтегрального показника робиться висновок про приналежність об'єкту аналізу до групи підприємств-банкротів, або до групи успішно функціонуючих підприємств.

Передує аналізу дискримінанта тест на банкрутство Тамарі. розроблений фінансовим аналітиком «Ваnк of| Israel|». У основу тесту Тамарі покладено шість показників: коефіцієнт забезпеченості власним капіталом, коефіцієнт рентабельності капіталу, коефіцієнт абсолютної ліквідності, коефіцієнт автономії, коефіцієнт оборотності капіталу, коефіцієнт оборотності кредиторської і дебіторської заборгованості. Існує безліч підходів до прогнозування фінансової нездатності суб'єктів господарювання. Необхідно відзначити, що будь-яка методика визначення кредитоспроможності, за своєю суттю, є одночасно і методикою прогнозування банкрутства.

У зарубіжній практиці застосовуються моделі Альтмана, модель Спрінгейта, модель Лиса і універсальна функція дискримінанта.

Модель Альтмана була розроблена в 1968 році і модифікована ним же в 1983 році. Вона має також назву «Розрахунок Z-показника|». Це п'ятифакторна модель, де чинниками є окремі показники фінансового стану підприємства:

Z = 0,717 А + 0.847 В + 3.107 З + 0.42 Про + 0.995 Е (11.1)

|

Показники |

Розрахункові складові |

Формула дня розрахунку |

|

Z |

Інтегральний показник рівня загрози банкрутства |

|

|

A |

Робочий капітал / загальна вартість активів |

(ряд. 380-ряд.| 080) ф.1 / ряд. 280 ф.1 |

|

B |

Чистий прибуток [збиток] / загальна вартість активів |

Ряд. 220 [ряд. 225] ф.2 / ряд. 280 ф. 1 |

|

C |

Чистий дохід / загальна вартість активів |

Ряд. 035 ф.2 / ряд. 280 ф. 1 |

|

D |

Ринкова капіталізація компанії / сума заборгованості |

Ряд. 380 ф. 1 / (ряд. 480 + ряд. 620) ф. 1 |

|

E |

Об'єм продажу / загальна вартість активів |

Ряд. 010 ф.2 /ряд. 280 ф.1 |

|

Значення показника Z |

Вірогідність банкрутства |

|

до 1.8 |

дуже висока |

|

1.81 —2.70 |

висока |

|

2.71 — 2.99 |

можлива |

|

3.00 і вище |

дуже низька |

Точність прогнозування за допомогою цієї моделі складає 95%. Проте через інфляцію і монополізацію економіки в Україні дана модель не може використовуватися.

Модель Спрінгейта побудована на основі дослідження впливу 19 фінансових показників і має вигляд:

Z=| 1.03 А + 3.07 В +0,66 З + 0,4 D (11.2)

|

Показники |

Розрахункові складові |

Формула дня розрахунку |

|

Z |

Інтегральний показник рівня загрози банкрутства |

|

|

A |

Робочий капітал / загальна вартість активів |

(ряд. 380-ряд. 080) ф.1 / ряд. 280 ф.1 |

|

B |

Прибуток до сплати податків [збиток] / загальна вартість активів |

Ряд. 170 [ряд 175] ф.2 / ряд. 280 ф. 1 |

|

C |

Прибуток до сплати податків [збиток]/ короткострокова заборгованість |

Ряд. 170 [ряд. 175] ф.2 / ряд. 620 ф. 1 |

|

D |

Загальна продаж / загальна вартість активів |

Ряд. 035 ф. 2 / 280 ф. 1 |

Якщо значення Z < 0,862. те підприємство є потенційним банкротом. Вважається, що точність прогнозування банкрутства за допомогою цієї моделі складає 92%. Проте з часом цей показник зменшується.

Модель Лиса розроблена в 1972 році для Великобританії і має вигляд:

Z = 0.063 К1 + 0,092 К2 +0,057 К3 + 0,001 К4 (11.3)

|

Показники |

Розрахункові складові |

Формула дня розрахунку |

|

Z |

Інтегральний показник рівня загрози банкрутства |

|

|

К1 |

Оборотний капітал / загальна вартість активів |

Ряд. 260 ф.1 / ряд. 280 ф.1 |

|

К2 |

Прибуток від реалізації [збиток] / загальна вартість активів |

Ряд. 100 [ряд 105] ф.2 / ряд. 280 ф. 1 |

|

К3 |

Нерозподілений прибуток / загальна вартість активів |

Ряд. 350 ф.1 / ряд. 280 ф. 1 |

|

К4 |

Балансова вартість власного капіталу / позиковий капітал |

Ряд. 380 ф. 1 / (ряд. 480 + ряд. 620) ф. 1 |

Z = 0,034 — граничне значення.

В даний час на основі кращих методик прогнозування банкрутства розроблена універсальна функція дискримінанта, яка має вигляд:

Z =1.5 Х1 + 0,08 X2 + 10 X3 + 5 Х4 + 0.3 X5 + 0,1 Х6

|

Показники |

Розрахункові складові |

Формула дня розрахунку |

|

Z |

Інтегральний показник рівня загрози банкрутства |

|

|

A |

Робочий капітал / загальна вартість активів |

(ряд 380-ряд 080) ф.1 / ряд 280 ф.1 |

|

B |

Чистий прибуток [збиток] / загальна вартість активів |

Ряд 220 [ряд 225] ф.2 / ряд 280 ф. 1 |

|

C |

Чистий дохід / загальна вартість активів |

ряд 035 ф.2 / ряд 280 ф. 1 |

|

D |

Ринкова капіталізація компанії (ринкова вартість акцій) / сума заборгованості |

ряд 380 ф. 1 / (ряд 480 + ряд 620) ф. 1 |

|

E |

Об'єм продажів / загальна вартість активів |

ряд 010 ф.2 /стр. 280 ф.1 |

|

Значення показника Z |

Стан підприємства |

|

Z> |

Фінансово стійкий |

|

1<Z<2 |

Порушена фінансова рівновага (стійкість), але йому не загрожує банкрутство за умови переходу на антикризове управління |

|

0<Z<1 |

Загрожує банкрутство, якщо воно не використовує фінансову санацію |

|

Z<0| |

Є наполовину банкротом |

Показник Cash-Flow| (надходження / виплати) має, англо-американське походження і вперше був використаний на початку 50-х років для фінансового і інвестиційного аналізу.

Залежно від початкових умов фінансово-економічного аналізу використовуються різні інтерпретації показника Cash-Flow| .

-

Cash-Flow| є показником наявності внутрішніх фінансових джерел, а також відображає можливість підприємства за рахунок власних фінансових ресурсів здійснювати інвестиційну діяльність, виконувати боргові зобов'язання і виплачувати дивіденди.

-

Cash-Flow| використовується в процесі складання звіту про рух грошових коштів.

-

Cash-Flow| використовується при складанні звіту про інвестиційну діяльність підприємства, який дає можливість оцінити пріоритетність інвестицій.

-

Фінансові аналітики намагаються пов'язати показник Cash-Flow| не тільки з подіями і фактами, що стосуються діяльності підприємства за звітний період, але і на базі цього аналізу спрогнозувати його розвиток в майбутньому.

-

Cash-Flow| служить меті емпіричного аналізу, оскільки є ефективним індикатором фінансової стабільності підприємства.

Найпоширенішим в теорії і практиці фінансово-економічного аналізу є показник динамічного ступеня заборгованості, який визначається шляхом ділення суми залученого капіталу РК на Cash-Flow| .

Цей показник розглядається як індикатор наявного на підприємстві потенціалу виконання кредиторських зобов'язань за рахунок власних ресурсів. Він є вагомим елементом комплексного аналізу неплатоспроможності підприємства.

Інший показник розраховується діленням Cash-Flow| на величину обороту від реалізації. Він показує, скільки з однієї грошової одиниці обороту від реалізації продукції доводиться Cash-Flow| і залишається на підприємстві. Цей показник грає важливу роль під час проведення аналізу фінансово-господарської діяльності підприємства, під час порівняльного аналізу по галузях і по народному господарству в цілому.

Слід зазначити, що показники, в основу яких покладений Cash-Flow|, істотно підвищують ємкість і емпірично-статистичну цінність досліджень.

Окрім розглянутих методик у вітчизняній практиці застосовуються також коефіцієнти відновлення платоспроможності і коефіцієнт втрати платоспроможності.

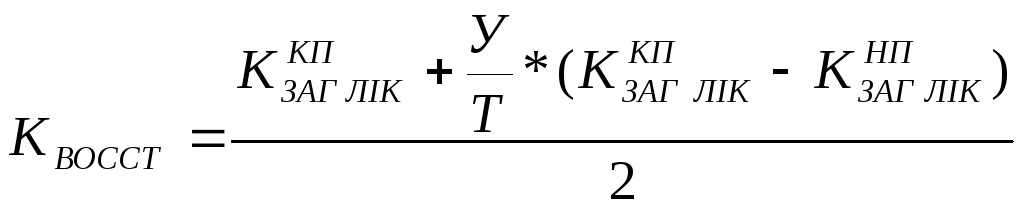

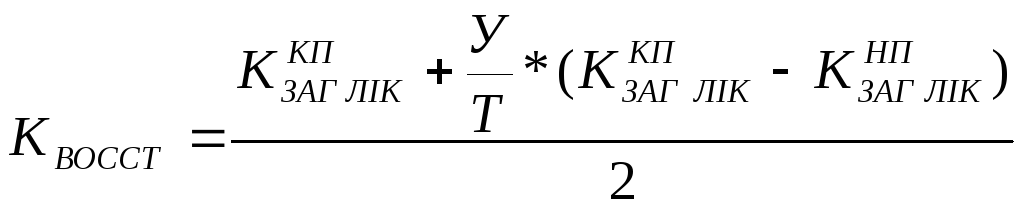

Коефіцієнт відновлення платоспроможності розраховується при незадовільній структурі балансу, тобто коли хоч би один з коефіцієнтів (загальній ліквідності, коефіцієнт фінансової незалежності в частині формування оборотних коштів) має значення менше, ніж передбачено нормативом.

При значенні даного коефіцієнта більше 1, у підприємства є можливість протягом 6 місяців відновити платоспроможність.

(11.4)

(11.4)

де У – період відновлення платоспроможності, приймається рівним 6-ти місяцям;

Т – тривалість звітного періоду (у місяцях).

Коефіцієнт втрати платоспроможності розраховується при задовільній структурі балансу, коли обидва коефіцієнти (загальної ліквідності, коефіцієнт фінансової незалежності в частині формування оборотних коштів) мають значення не менше, ніж передбачено нормативом.

При значенні даного коефіцієнта менше 1, підприємство найближчим часом не зможе виконати своїх зобов'язань перед кредиторами, тобто втратить свою платоспроможність.

(11.5)

(11.5)

де У – період відновлення платоспроможності, приймається рівним 3-м місяцям;

Т – тривалість звітного періоду (у місяцях).

Коефіцієнт загальної ліквідності приймається рівним не менше 2 (норматив), визначається відношенням поточних активів до поточних зобов'язань.

Коефіцієнт фінансової незалежності в частині формування оборотних коштів приймається рівним не менше 0,2 (норматив), визначається відношенням власних оборотних коштів до поточних активів.