5.2. Класифікація кредитів

Кредити, які може одержати|приваблювати| підприємство, класифікуються за такими ознаками:

-

кредиторами;

-

формами і видами;

-

метою використання;

-

терміном;

-

забезпеченням;

-

порядком надання.

Кредиторами підприємства можуть бути: банки і спеціалізовані фінансово-кредитні інститути, підприємства, держава, міжнародні фінансово-кредитні установи.

Форми кредитів: грошова і товарна.

Види кредитів: банківський, комерційний, державний, лізинговий.

Залежно від мети використання виділяють кредити, які направлені на фінансування: оборотних коштів, основних засобів.

По терміну використання виділяють короткострокові (до 1 року), середньострокові (до 3 років) і довгострокові кредити (понад 3 роки).

Залежно від забезпечення кредити ділять на забезпечені (нерухомістю, цінними паперами, ТМЦ, дебіторською заборгованістю, гарантіями, поручительством, страховими полісами) і бланкові (отримують тільки фінансово-стійкі підприємства на 1-10 днів).

Порядок надання кредитів передбачає такі види позик: прямі, консорциональні, кредити участі.

Надання прямих позик|позичок| передбачає кредитування підприємства безпосередньо одним кредитором.

Консорциональні позики|позички| надаються тоді, коли підприємству – позичальникові необхідні кошти в обсязі|обсязі|, який| не може забезпечити один кредитор. В цьому випадку декілька| кредиторів об'єднуються і кожен з них надає частину загального|спільного| кредиту.

Кредити участі – банки передають (переуступають) частину|частку| позики|позички| іншим кредиторам. Домовленість про таку позику|позичку| може| проводитися|виробляти|, навіть без відома підприємства – позичальника, а умови такої позики|позички| відрізняються від умов надання первинного|початкового| кредиту.

5.3. Банківське кредитування підприємств

Зараз найбільш поширеним видом кредиту є| банківський. Банківський кредит класифікують по таких ознаках|припливах|:

1) цільова спрямованість;

2) термін кредиту;

3) вид процентної|відсоткової| ставки;

4) валюта кредиту;

5) види обслуговування;

6) забезпеченість;

7) порядок|лад| погашення.

Залежно від мети|цілі| кредит може видаватися на:

-

фінансування оборотного капіталу;

-

фінансування основного капіталу;

-

викуп підприємства.

Чинне українське законодавство забороняє надавати кредити підприємствам на покриття збитків від господарської діяльності, на формування і збільшення статутних фондів|фундацій| банків, для внесення платежів до бюджету і позабюджетні| фонди|фундації|.

Не можуть отримати|одержувати| кредити підприємства:

-

проти|супроти| яких порушено справу|річ| про банкрутство|банкротство| (окрім|крім| кредитування| заходів фінансової санації);

-

під контракти, які не передбачають захист постачальника| від можливих витрат|затрат|, пов'язаних із затримками в поставках| товарів;

-

за наявності простроченої заборгованості по раніше отриманих|одержувати| кредитах.

Залежно від терміну виділяють: короткострокові, середньострокові, довгострокові кредити.

Залежно від процентної ставки підприємства можуть отримувати кредити з плаваючою і фіксованою процентною ставкою.

Підприємства можуть отримувати|одержувати| в банках кредити, як в національній|, так і в іноземній валютах.

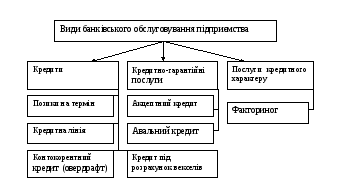

Підприємства можуть отримувати|одержувати| в банках різні види кредитів| і послуг кредитного характеру|вдачі| (рис. 4.1).

Рисунок 5.1. Банківське обслуговування підприємства

Терміновий кредит – це кредит, який видається повністю безпосередньо після складання кредитного договору. Погашається він або періодичними платежами або одноразовим внеском в кінці терміну.

Кредитна лінія – це угода банку видати кредит впродовж відповідного періоду часу в розмірі, який не перевищує обумовленої суми.

Виділяють два види кредитних ліній: сезонну і постійно поновлювану. Сезонну кредитну лінію відкривають| при періодичному браку оборотних коштів, пов'язаних з сезонністю виробництва або з|із| необхідністю створення|створіння| запасів товарів на складі.

Поновлювану кредитну лінію відкривають|відчиняють| підприємству| тоді, коли воно має постійний брак оборотних коштів для відновлення|поновлення| виробництва в заданому обсязі|обсязі|. Особливість в тому, що підприємство, погасивши частину|частку| кредиту, може отримати|одержувати| нову суму, але|та| в межах відповідного| ліміту і періоду дії кредитної угоди.

Овердрафт – короткостроковий|короткотерміновий| кредит, який надається| банком надійному підприємству понад|зверх| залишок|остачу| його коштів|коштів| на поточному рахунку|лічбі| в межах обумовленої суми шляхом| дебетування його рахунку|лічби|.

Для підприємства в комерційному банку може відкриватися|відчиняти| спеціальний позиковий рахунок|лічба| – контокорент – єдиний рахунок|лічба|, на якому обліковуються всі операції підприємства. Контокорент – це з'єднання|сполучення| позикового рахунку|лічби| з|із| поточним, і він може мати дебетове і кредитове сальдо. Використання контокорентного| кредиту пов'язане з|із| великими витратами|затратами| для підприємства|. Відсотки|проценти| за користування позикою|позичкою| на контокорентному| рахунку|лічбі| є|з'являються| найвищими в банківській практиці.

Контокорентний рахунок|лічба| може використовуватися для:

-

фінансування придбання|надбання| засобів|коштів| виробництва, готової| продукції, ТМЦ;

-

подолання|здолання| тимчасових фінансових труднощів.

Переваги такого кредиту:

-

відсотки|проценти| за кредит нараховуються тільки|лише| за фактичні дні використання;

-

кредитними засобами|коштами| підприємство може користуватися у будь-який момент без складання кредитної угоди.

Кредит під облік|урахування| векселів (обліковий кредит) – це короткостроковий кредит, який банк надає пред'явникові векселів|, враховуючи (купуючи|купляти|) їх до настання|наступу| терміну виконання| зобов'язань по них і сплачуючи пред'явникові номінальну| вартість векселя за вирахуванням дисконту.

Переваги такого кредиту для підприємства полягають|перебуває| в наступному|слідуючих|:

-

існує гарантія того, що кредити, які надає підприємство своїм контрагентам, можуть бути рефінансовані|рефінансувати| в банк по вигідній процентній|відсотковій| ставці;

-

у зв'язку з наявністю солідарної відповідальності по векселю|, банки не вимагають додаткових гарантій від підприємства|;

-

такий кредит покращує умови ліквідності суб'єкта господарювання|.

До кредитово-гарантійних послуг відносять: акцептний кредит і авальний кредит.

Акцептний кредит – це займ, який передбачає акцептування банком інкасованої| підприємством – позичальником| трати за умови, що|при умові , що| підприємство надає в розпорядження банку вексель до терміну його оплати.

Особливість акцептного кредиту полягає в тому, що банк дає підприємству не гроші, а гарантію сплатити вексель в призначений термін. При цьому банк стає боржником і в економічному сенсі|змісті| виконує обумовлені обов'язки|, тобто здійснює оплату векселя тільки|лише| тоді, коли підприємство| не виконує своїх зобов'язань. Акцептний кредит має короткостроковий|короткотерміновий| характер|вдача| і використовується для фінансування| оборотних коштів підприємства переважно у сфері зовнішньої торгівлі. Цей кредит дешевший для підприємства| в порівнянні з дисконтним, оскільки воно сплачує банку| тільки|лише| комісії| за акцепт векселя.

Авальний кредит – це займ при якому, банк бере на себе відповідальність| по зобов'язаннях підприємства у формі|у формі| поручительства| або гарантії. Підприємство - одержувач|отримувач| платежу|, як і при акцептному кредиті, отримує|одержує| від банку-гаранта (аваля) умовне платіжне зобов'язання. Якщо власник векселя вносить протест у зв'язку з не оплатою, банк-| аваль погашає| всю суму векселя за платника.

Принципова різниця між кредитами аваля і акцептного полягає в характері|вдачі| відповідальності банку. При видачі кредиту аваля, банк несе тільки|лише| субсидіарну| (додаткову) відповідальність, тобто вимога, може бути звернена на нього тільки|лише| при невиконанні її підприємством. При акцептному кредиті банк несе солідарну відповідальність, і вимога на вибір кредитора може бути звернене як на підприємство, так і на банк.

До послуг кредитного характеру|вдачі| також відноситься факторинг| –система фінансування, за умовами якої підприємство – постачальник товарів переуступає короткострокові|короткотермінові| вимоги по неторгових|торгівельних| операцях комерційному банку.

Факторингові операції включають:

-

кредитування у формі|у формі| передоплати боргових вимог;

-

ведення бухгалтерського обліку|урахування| клієнта, окрім|крім| обліку|урахування| реалізації| продукції;

-

інкасацію заборгованості клієнта;

-

страхування кредитного ризику.

В основу факторингової операції покладений принцип придбання| банком рахунків|лічби|-фактур|фактура-ліцензій| підприємства-постачальника за відвантажену продукцію, тобто передачу банку постачальником має право вимагати платежі з покупця продукції.

Перед здійсненням факторингової угоди банк вивчає підприємство-постачальник з погляду відповідності| таким вимогам:

-

продукція має бути високої якості і мати попит на ринку;

-

постачальник повинен дотримуватися чітко встановлених|установлених| умов продажу продукції;

-

підприємство має бути фінансово стійким і мати хорошу|добру| репутацію.

Для здійснення факторингових операцій постачальник надає в банк такі документи:

-

заяву;

-

баланс на останню звітну дату;

-

копії розрахункових документів, виданих на покупця;

-

інші документи на вимогу банку.

Класифікація факторингових операцій приведена в таблиці| 4.2.

Плата за факторингове обслуговування залежить від виду факторингу|, фінансового стану|достатку| підприємства-позичальника, масштабів| і структури його виробничої діяльності та надійності покупців. При розрахунку плати за факторинг враховують| відсотки|проценти| за кредит і середній термін обороту|звороту| коштів|коштів| банку в розрахунках з|із| покупцем.

Таблиця 5.2.

Класифікація факторингових операцій

|

Ознаки класифікації

|

|

Види факторингових операцій |

|

1. Місцезнаходження суб’єктів факторингових операцій |

|

1.1. Внутрішній факторинг 1.2. Зовнішній факторинг |

|

2. Ступінь охвату факторингом продукції, яка реалізується |

|

2.1. Оплата всієї реалізованої продукції| 2.2. Оплата частини реалізованої продукції |

|

3. Спосіб повідомлення дебіторів підприємства |

|

3.1. Відкритий|відчиняти| факторинг 3.2. Закритий факторинг |

|

4. Форма взаємовідносин підприємства і банку |

|

4.1. Факторинг з|із| правом регресу 4.2. Факторинг без права регресу |

|

5. Повнота надання послуг

|

|

5.1. Повний|цілковитий| факторинг 5.2. Частковий факторинг |

|

6. Порядок оплати розрахункових документів постачальника |

|

6.1. Факторинг з|із| передоплатою 6.2. Факторинг без передоплати |

Факторингові послуги банку мають для підприємства наступні|слідуючі| переваги:

-

велика гарантія інкасації дебіторської заборгованості покупця;

-

надання продавцеві короткотермінового|короткотермінового| кредиту;

-

зменшення кредитних ризиків продавця;

-

поліпшення|покращання| фінансового стану|достатку| продавця за рахунок прискорення| оплати відвантаженої продукції.

Недоліком|нестачею| факторингу для підприємства є|з'являється| висока| вартість цієї послуги в порівнянні із звичайним|звичним| кредитом.