-

Методи планування прибутку і його розподіли

Управління формуванням прибутку від реалізації товарів|, продукції (робіт, послуг) передбачає розрахунок його планового обсягу|. Планування|планерування| і прогнозування отриманого|одержувати| прибутку суб'єктами господарювання є|з'являється| необхідною умовою для складання поточних і перспективних планів розвитку підприємства.

Прибуток планується|планерує| окремо за видами:

-

від реалізації товарної продукції;

-

від реалізації іншої продукції і послуг нетоварного характеру|;

-

від інвестиційної діяльності;

-

від фінансової діяльності.

Розглянемо|розглядуватимемо| основні способи (методи) планування|планерування| прибутку| від реалізації товарної продукції.

1. Метод прямого рахунку|лічби| найбільш поширений на підприємствах в сучасних умовах господарювання. Він застосовується, як правило, при невеликому асортименті (або номенклатурі|) виробленої продукції, що випускається. Суть|сутність| його полягає в тому, що прибуток обчислюється як різниця між виручкою від реалізації продукції у відповідних цінах і повною|цілковитою| її собівартістю за вирахуванням ПДВ і акцизів.

Розрахунок ведеться по формулі:

П = (Вх Ц) - (ВХС) (3.1)

Де, П – плановий прибуток, грн|.;

В – випуск продукції (робіт, послуг) в планованому|планерувати| періоді в натуральному виразі|вираженні|;

Ц – ціна одиниці продукції (за вирахуванням ПДВ і акцизів), грн|.;

С|із| – повна|цілковита| собівартість одиниці продукції (робіт, послуг), грн.

Розрахунку прибутку передує визначення виробництва порівняної і не порівняної товарної продукції в планованому|планерувати| році за повною|цілковитою| собівартістю і в цінах, а також залишків готової продукції на складі і товарів відвантажених на початок і кінець майбутнього|прийдешнього| року.

Розрахунок прибутку методом прямого рахунку|лічби| простий і доступний – в цьому його перевага перед іншими методами планування| прибутку. Проте|однак| його недоліком|нестачею| є|з'являється| те, що він не дозволяє виявити вплив окремих чинників|факторів| на плановий| прибуток і при великому асортименті (номенклатурі) вироблюваної продукції дуже трудомісткий.

2. Розрахунок прибутку на основі показника витрат|затрат| на 1 грн. продукції. Це узагальнений|укрупняти| метод. Може застосовуватися по підприємству в цілому|загалом| для розрахунку прибутку від виробництва, реалізації| всієї продукції. Передбачає використання даних| про виробничі витрати|затрати|, витрати|затратах| на реалізацію продукції| за попередній період, а також очікувану|сподіване| їх зміну|, яка прогнозується в наступному|такому| періоді.

3. Аналітичний (економічний) метод планування|планерування| прибутку застосовується при великому асортименті виробленої| продукції, а також як доповнення до прямого методу з метою його перевірки і контролю.

При аналітичному методі прибуток по порівнюваній і не порівнюваній продукції визначається окремо. Окрім|крім| цього прибуток розраховується не по кожному виду продукції, яка виробляється в запланованому| році, а по всій порівнюваній і не порівнюваній|незрівнянною| продукції| в цілому|загалом|.

Перевага даного методу полягає в тому, що він дозволяє| визначити вплив окремих чинників|факторів| на плановий прибуток.

Розрахунок прибутку аналітичним методом для порівнюваної| продукції складається з трьох послідовних етапів:

1) визначення базової рентабельності як складового від ділення очікуваного|сподіваного| прибутку за звітний рік на повну|цілковиту| собівартість| порівнянної товарної продукції за той же період;

2) визначення об'єму|обсягу| товарної продукції в планованому|планерувати| періоді за собівартістю звітного року і визначення прибутку, на товарну продукцію, виходячи з базової рентабельності|;

3) визначення|урахування| впливу на плановий прибуток різних чинників|факторів|: зниження (підвищення) собівартості порівнюваної продукції, підвищення якості її та сортності, зміна асортименту, цін і так дальше.

Прибуток є|з'являється| критерієм ефективності виробничо-господарчої діяльності підприємства, а також джерелом формування централізованих і децентралізованих| фінансових ресурсів.

Отриманий|одержувати| підприємством прибуток може бути використаний| для задоволення різних потреб.

-

по-перше, для формування фінансових ресурсів держави|, фінансування бюджетних витрат (за рахунок відрахування| частини|частки| прибутку до державного бюджету);

-

по-друге, для формування фінансових ресурсів самого| підприємства, що направляються|спрямовують| на забезпечення його господарської| діяльності (за рахунок створення|створіння| на підприємстві фондів|фундацій| цільового призначення).

Таким чином, отриманий|одержувати| підприємством чистий прибуток є|з'являється| не тільки|не лише| результатом господарської діяльності, але і об'єктом розподілу.

У розподілі прибутку можна виділити два етапи:

-

по-перше, розподіл загального|спільного| прибутку (відносини підприємство – держава);

-

по-друге, розподіл і використання прибутку, який залишається| у розпорядженні підприємства (відносини усередині|всередині| підприємства).

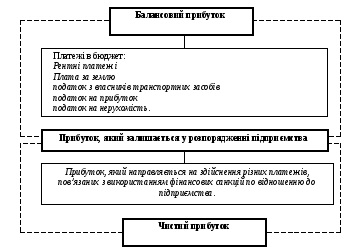

На рисунку 3.4 відображена|змальовувати| схема розподілу балансового| прибутку підприємства до реформування бухгалтерського обліку|урахування| і фінансової звітності згідно|згідно з| з міжнародними стандартами|. З|із| неї можна зробити висновок|висновок|, що на обсяг прибутку, який залишався у розпорядженні підприємства, впливали: абсолютна| сума прибутку, платежі до бюджету.

Використання чистого прибутку підприємства могли здійснювати|:

-

через попереднє формування цільових грошових фондів|фундацій|;

-

направляючи|спрямовувати| кошти|кошти| безпосередньо на фінансування витрат|затрат|;

-

частково для формування цільових фондів|фундацій|, а частково безпосередньо на фінансування витрат|затрат|.

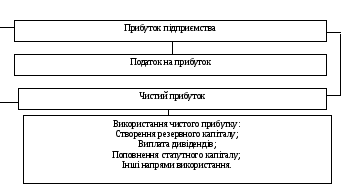

На малюнках 3.5 і 3.6 зображені|змальовувати| схеми використання чистого| прибутку до і після введення|вступу| національних стандартів бухгалтерського обліку|урахування| відповідно.

Використання чистого прибутку здійснюється безпосередньо| на виплату дивідендів (при акціонерному капіталі) або відсотків|процентів| (при пайовому капіталі).

Рисунок 3.4. Структурно-логічна схема розподілу балансового прибутку і формування чистого прибутку підприємства до реформи бухобліку

Принципове значення в розподілі чистого прибутку має досягнення оптимального співвідношення між фондом| накопичення (ФН) і фондом|фундацією| споживання|вжитку| (ФС). Ці фонди|фундації| є|з'являються| умовними, тобто безпосередньо на підприємстві не створюються. Розмір ФС і ФН можна визначити на основі розрахунків| використання чистого прибутку на здійснення обумовлених витрат|затрат|.

Рисунок 3.5. Структурна схема розподілу прибутку і використання прибутку до реформування бухгалтерського обліку|урахування|

Рисунок 3.6. Структурна схема розподілу прибутку і використання прибутку підприємства у відповідності національним стандартам бухгалтерського обліку|урахування|.