Визначення внутрішньої норми прибутковості інвестиційних проектів.

Внутрішня норма прибутковості, прибутку (international| rate| of| return| -IRR|) є|з'являється| показником, яка широко використовується при аналізі ефективності інвестиційних проектів.

Реалізація будь-якого інвестиційного проекту вимагає залучення фінансових ресурсів, за які завжди необхідно платити. Так, за позикові кошти|кошти| платять відсотки|проценти|, за привернутий|приваблювати| акціонерний капітал — дивіденди і так далі.

Показник, що характеризує відносний рівень цих витрат, є|з'являється| ціною за використаний (авансовий) капітал (СС). При фінансуванні проекту з|із| різних джерел цей показник визначається за формулою середньої арифметичної зваженої.

Щоб|аби| забезпечити дохід|доход| від інвестованих коштів|коштів| або, принаймі, їх окупність, необхідно добитися такого положення|становища|, коли чиста поточна вартість буде більше нуля|нуль-індикатора| або дорівнюватиме йому.

Для цього необхідно підібрати|добирати| таку процентну|відсоткову| ставку для дисконтування суми потоку платежів, яка забезпечить отримання|здобуття| виразів NPV| > 0 або NPV| = 0.

Така ставка (бар'єрний коефіцієнт) повинна відображати|відбивати| очікуваний|сподіваний| середній рівень позикового відсотка|процента| на фінансовому ринку з урахуванням|з врахуванням| чинника|фактору| ризику.

Чим більше внутрішня норма прибутку перевищує прийнятий інвестором| (фірмою|фірма-виготовлювачем|) бар'єрний коефіцієнт, тим більший запас| міцності проекту і тим менше ризик помилки при оцінці величин майбутніх грошових надходжень.

Внутрішня норма прибутковості (ВНД, IRR) є тією нормою дисконту, при якій дисконтовані притоки грошових коштів за проектом дорівнюють дисконтованим відтокам. Тобто коефіцієнт, при якому дисконтована вартість чистих надходжень від інвестиційного проекту дорівнює дисконтованій вартості інвестицій, а величина чистого дисконтованого доходу – нулю, тобто при нарахуванні на суму інвестицій відсотків по ставці, рівній внутрішній нормі прибутковості, забезпечується отримання розподіленого в часі доходу.

Для розрахунку ВНД використовують ті ж прийоми і формули, що і для чистого приведеного доходу. Основна формула для її розрахунку має вигляд|вид|:

![]() (9.12.)

(9.12.)

Даний розрахунок здійснюється на комп'ютері із|із| спеціальною програмою. (За винятком випадку, коли термін реалізації проекту не перевищує 2-х років; в цьому випадку її рішення|розв'язання| зводиться до вирішення звичайного|звичного| квадратного рівняння).

Приклад 12. Розрахувати внутрішню норму прибутковості для проекту з наступними умовами: величина інвестицій – 500 тис. грн., а грошові надходження по роках складають: у перший рік – 300 тис. грн., в другий – 1400 тис. грн.

Розв’яжемо задачу, використовуючи формулу 5.12.

Маємо:

![]()

замінимо (1+ВНД) на Х, отже:

![]() ;

;

– 500Х2 + 300Х + 1400 = 0;

Х1,2 =

![]() ;

;

Х = 2, означає ВНД = 1 або 100%

У звичайних|звичних| умовах ВНД визначають так званим ітеративним способом.

Показник внутрішньої норми прибутковості характеризує максимально допустимий відносний рівень витрат, які можуть бути здійснені|виробляти| при реалізації даного проекту.

Наприклад, якщо для реалізації проекту отримана|одержувати| банківська позика, то значення IRR| показує верхню межу|кордон| допустимого рівня банківської процентної|відсоткової| ставки, перевищення якої робить|чинить| проект збитковим.

Таким чином, сенс|зміст| цього показника полягає в тому, що інвестор повинен порівняти набутого для інвестиційного проекту значення IRR| з|із| ціною залучених|приваблювати| фінансових ресурсів (cost| of| capital| – СС).

Якщо IRR| > СС, то проект слід прийняти;

IRR| < СС, проект слід відкинути|відкидати|;

IRR=| СС- проект ні прибутковий, ні збитковий.

Показник внутрішньої норми прибутковості може служити| основою для ранжирування інвестиційних проектів| по ступеню|мірі| їх вигідності, але|та| при тотожності основних початкових|вихідних| параметрів порівнюваних проектів:

-

Однаковій тривалості здійснення проектів.

-

Однакових рівнях рисків.

-

Рівній сумі інвестицій і приблизно рівних сумах щорічних доходів (по роках функціонування об'єкту інвестицій).

Слід мати на увазі, що різні ряди потоку реальних грошей можуть створювати однакову внутрішню норму прибутку. Крім того, вірогідний випадок, коли перевагу слід віддати проекту з меншою ВНД, а окупність, що все ще перевищує коефіцієнт, а не проекту з вищою ВНД, але з певною структурою реальних грошей.

Метод внутрішньої норми прибутковості рекомендується використовувати з|із| обережністю і за наявності двох або проектів, що виключають один одного, наприклад, коли є|наявний| тільки|лише| одна будівельна ділянка або реконструюється завод. Проблема тут не в прийнятті|прийнятті| або відхиленні проекту|, а в тому, яку з|із| двох здійснюваних альтернатив потрібно вибрати.

Вважається|лічить|, що якщо метод використовується правильно, то він приведе до такого ж рішення|розв'язання|, що і ЧОД.

Практичне застосування|вживання| даного методу зводиться до послідовної ітерації, за допомогою якої знаходиться|перебуває| дисконтуючий множник, що забезпечує рівність NPV| = 0.

Орієнтуючись на процентні ставки, що існують у момент аналізу, на позиковий капітал, вибираються два значення коефіцієнта дисконтування V1 < V2 так, щоб в інтервалі (V1, V2) функція NРV=f(V} міняла своє значення з «+» на «– » або навпаки. Далі використовують формулу:

![]() ,

(9.13.)

,

(9.13.)

де i1 – л значення процентної ставки в дисконтному множнику, при якому f(i1)< 0;f(i2)> 0;

i2 – значення процентної ставки в дисконтному множнику, при якому f (i2) < 0; f (i2) > 0.

Точність обчислень назад довжині інтервалу (i1, i2). Тому якнайкраща апроксимація досягається у разі, коли довжина інтервалу приймається мінімальною (1%).

Приклад 13. Потрібно визначити значення IRR для проекту, розрахованого на 3 роки, вимагаючого інвестиції у розмірі 20 млн. грн. і такого, що має передбачувані грошові надходження у розмірі P1 = 6 млн. грн. (перший рік), P2 = 8 млн. грн. (другий рік) і P3 = 14 млн. грн. (третій рік).

Візьмемо два довільні значення процентної ставки для коефіцієнта дисконтування: i1= 15% і i2 = 20%.

Відповідні розрахунки приведені в таблиці 9.9.

Таблиця 9.9.

Початкові дані

|

Рік, t

|

Потік

|

Розрахунок 1

|

Розрахунок 2

|

||

|

i1 =15% |

|

I2=20% |

|

||

|

0-й 1-й 2-й 3-й

|

-20 6,0 8,0 14,0

|

1,0 0,8696 0,7561 0,6575 |

-20,0 5,2176 6,0488 9,2050 |

1,0 0,8333 0,6944 0,5787 |

-20,0 4,9998 5,5552 8,1018 |

|

0,4714 |

-1,3432 |

||||

За даними розрахунку I і II визначимо значення IRR.

1)![]()

|

Рік, t

|

Потік

|

Розрахунок 1

|

Розрахунок 2

|

||

|

i1 =16%

|

|

I2=17%

|

|

||

|

0-й 1-й 2-й 3-й

|

-20 6,0 8,0 14,0 |

1,0 0,8621 0,7432 0,6407 |

-20,0 5,1972 5,9200 8,9698 |

1,0 0,8547 0,7305 0,6244 |

-20,0 5, 1282 5,8440 8,7416 |

|

0,0870 |

-0,2862 |

||||

Уточнимо величину ставки, для чого набудемо значень процентних ставок, дорівнює i1 = 16%; i2 = 17%. Проведемо новий розрахунок.

![]()

2)![]()

IRR| = 16,23% є|з'являється| верхньою межею процентної|відсоткової| ставки, по якій фірма|фірма-виготовлювач| може окупити кредит для фінансування інвестиційного проекту. Для отримання|здобуття| прибутку фірма|фірма-виготовлювач| повинна брати кредит по ставці менше 16,23%.

Розрахунок індексу рентабельності і коефіцієнта ефективності інвестицій.

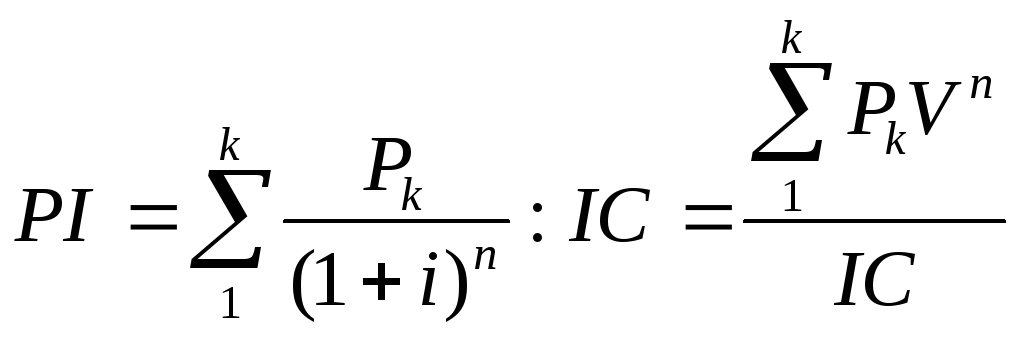

Метод розрахунку індексу рентабельності (profitability| index-PI|) є|з'являється| як би продовженням методу розрахунку чистого приведеного доходу – NPV|. Показник Рi на відміну від показника NPV| є|з'являється| відносною величиною.

Завдяки цьому він дуже зручний при виборі одного проекту з|із| ряду|лави| альтернативних, таких, що мають приблизно однакові значення NPV|, або при комплектуванні портфеля інвестицій з|із| максимальним сумарним значенням NPV|.

Якщо інвестиції здійснені разовим вкладенням, то даний показник розраховується по формулі:

,

(9.14.)

,

(9.14.)

де Рk – чистий дохід;

IС| – стартові інвестиції

Vt – дисконтний множник.

Якщо інвестиції є деяким потоком, то

![]() ,

(9.15.)

,

(9.15.)

де IС| – розміри інвестиційних витрат|затрат| за періоди t = 1, 2...,n..

П

риклад

14.

Показники сучасних величин вкладень

дорівнюють 5,1568 млн. грн., а сучасна

величина чистих доходів складає 5,4452

млн. грн. За цих умов індекс рентабельності

буде рівний:

риклад

14.

Показники сучасних величин вкладень

дорівнюють 5,1568 млн. грн., а сучасна

величина чистих доходів складає 5,4452

млн. грн. За цих умов індекс рентабельності

буде рівний:

![]() .

.

Якщо показник Рi=1, то це означає, що прибутковість інвестицій точно відповідає нормативу рентабельності (ставці порівняння).

При Рi<1 інвестиції нерентабельні, оскільки|тому що| не забезпечують цей норматив.

Розрахунок коефіцієнта ефективності інвестицій (ARR|).

Коефіцієнт ефективності інвестиції показує прибутковість проекту. При застосуванні|вживанні| цього методу порівнюються чисті доходи з|із| початковою вартістю проекту шляхом збільшення всіх майбутніх чистих доходів і діленням|поділу| цієї суми на суму середніх інвестицій.

Цей метод має дві характерні межі: по-перше, він не припускає дисконтування показників доходу; по-друге, дохід характеризується показником чистого прибутку (PN) (балансовий прибуток за мінусом відрахувань до бюджету). Коефіцієнт ефективності інвестиції (ARR) розраховується діленням середньорічного прибутку (PN) на середню величину інвестиції (коефіцієнт береться у відсотках). Середня величина інвестиції знаходиться діленням початкової суми капітальних вкладень на 2, якщо передбачається, що після закінчення терміну реалізації аналізованого проекту всі капітальні витрати будуть списані; якщо допускається наявність залишкової або ліквідаційної вартості (RV), то її оцінка має бути врахована.

Для визначення середньої ставки доходу використовується наступна|слідуюча| формула:

![]() ,

(9.16.)

,

(9.16.)

Даний показник порівнюється з|із| коефіцієнтом рентабельності авансованого капіталу, що розраховується діленням|поділом| загального|спільного| чистого прибутку підприємства на загальну|спільну| суму коштів, авансованих в його діяльність (підсумок середнього балансу-нетто|нетто-чартер|).

Основний недолік|нестача| даного методу полягає в тому, що він не враховує тимчасового чинника|фактору| при формуванні грошових потоків.