11.4. Фінансова санація підприємства

Термін «санація» походить від латинського «sanare|» і переводиться як оздоровлення або одужання. Економічний словник трактує це поняття як систему мір, здійснюваних для запобігання банкрутству промислових, торгових, банківських монополій.

Санація може здійснюватися:

-

злиттям підприємства, яке знаходиться на межі банкрутства, з могутньою компанією;

-

випуском нових акцій або облігацій для мобілізації грошового капіталу;

-

збільшенням банківських кредитів і наданням урядових субсидій;

-

перетворенням короткотермінової заборгованості в довготермінову;

-

повною або частковою купівлею державою акцій підприємства, що знаходиться на межі банкрутства.

Проте зведення поняття санації підприємства тільки до системи заходів по запобіганню банкрутству, є дуже вузьким. Санація – це комплекс послідовних заходів, взаємозв'язаних методів фінансово-економічного, виробничо-технічного, організаційного, соціального характеру, направлених на виведення суб'єкта господарювання з кризи і оновлення або досягнення його прибутковості і конкурентоспроможності в довготерміновому періоді.

Особливе місце в процесі санації займають методи фінансово-економічного характеру, які відображають фінансові відносини, що виникають в процесі мобілізації і використання внутрішніх і зовнішніх фінансових ресурсів оздоровлення підприємства.

Метою фінансової санації є:

-

покриття поточних збитків і ліквідація причин їх виникнення;

-

відновлення або збереження ліквідності і платоспроможності підприємств;

-

скорочення всіх видів заборгованості;

-

поліпшення структури оборотного капіталу і формування фондів фінансових ресурсів, необхідних для проведення заходів санації виробничо-технічного характеру.

На методи проведення фінансової санації роблять вплив:

-

розвиток економічної теорії в цілому;

-

еволюція ролі держави як регулятора ринкової економіки;

-

макроекономічні зміни в країнах колишнього соціалістичного блоку і пов'язаний з цим трансформаційний спад;

-

нові підходи до приватизації (реприватизації) підприємств.

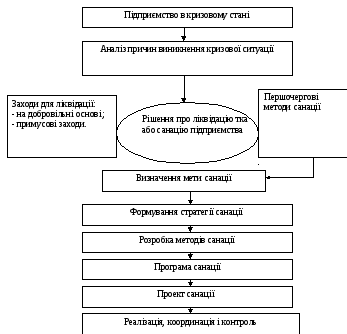

Економічно розвинені країни по-різному вирішують проблему санації і банкрутства підприємств. Різниця визначається залежно від економічного і соціального розвитку, принципів побудови національних фінансових систем і їх складових – фінансів підприємств. Цілісний погляд на етапи концепції санації окремого підприємства представляє так звана класична модель санації підприємства (рис 10.1), яка широко використовується як основа для розробки механізму фінансового оздоровлення суб'єкта господарювання в країнах з розвиненою ринковою економікою.

Отже, після визнання фінансової кризи, на підприємстві проводиться аналіз з метою виявлення його причин. На основі результатів аналізу приймається рішення або про ліквідацію підприємства, або про застосування методів санації.

Добровільна санація підприємства-боржника – це процедура ліквідації недієздатного підприємства, яка здійснюється не судовими органами, а на основі вирішення власника (власників) даного підприємства і кредиторів і під контролем останніх.

Примусова ліквідація – це процедура ліквідації недієздатного підприємства, яка здійснюється на основі рішення арбітражного суду (як правило, в процесі реалізації справи про банкрутство).

У разі, коли підприємство має реальну можливість відновити платоспроможність, ліквідність і прибутковість, має достатньо кваліфікований управлінський персонал, ринки збуту товарів, а виробництво продукції відповідає пріоритетним напрямам економіки країни, приймається рішення про проведення санації.

Рисунок 11.1. Класична модель санації підприємства

Далі розробляється стратегія – сукупність необхідних заходів для досягнення поставленої мети через координацію і розподіл ресурсів компанії.

Кінцева мета санації та стратегії полягає в досягненні довготермінових конкурентних вигод, які б забезпечили компанії високу рентабельність. Суть її – у виборі якнайкращих варіантів розвитку фірми і в оптимізації політики капіталовкладень.

Відповідно до вибраної стратегії розробляється програма санації, тобто система спрогнозованих, взаємозв'язаних заходів, направлених на вихід підприємства з кризи. Вона формується на основі комплексного вивчення фінансової кризи, аналізу внутрішніх резервів, висновків про можливість залучення зовнішнього капіталу і стратегічних завдань санації.

Наступним елементом класичної моделі санації є проект санації, який розробляється на основі програми санації і включає:

-

техніко-економічне обґрунтування санації;

-

розрахунок обсягів фінансових ресурсів, необхідних для досягнення стратегічних цілей;

-

конкретні графіки і методи мобілізації фінансового капіталу;

-

терміни освоєння інвестицій і їх окупності;

-

оцінку ефективності методів санації;

-

прогнозовані результати виконання проекту.

Важливим компонентом проекту санації є координація і контроль за якістю реалізації запланованих заходів. Керівні служби підприємства повинні своєчасно виявляти і використовувати нові резерви санації, а також приймати об'єктивні кваліфіковані рішення для подолання можливих перешкод по здійсненню оздоровчих методів. Дієву допомогу тут може надати оперативний контролінг| санації, який синтезує інформацію, планову, консалтингову, координаційну і контрольну функції. Органи контролінгу| для виконання своїх функцій використовують такі інструменти і методи:

-

бенчмаркінг| (аналіз підприємства порівняно з його конкурентами);

-

систему раннього попередження і реагування;

-

вартісний аналіз;

-

аналіз точки беззбитковості;

-

імітаційне моделювання;

-

калькуляції, системи планово-контрольних розрахунків і ряд інших.

Завданнями контролінгу| санації є ідентифікація оперативних результатів і підготовка проекту рішення по використанню виявлених резервів і подоланню додаткових перешкод.