6.2. Принципи організації і класифікація оборотних коштів підприємств

Будь-яке підприємство, залежно від форми власності|, сфери і масштабів діяльності зобов'язано мати необхідну кількість оборотних засобів, необхідних для його безперервного функціонування, тому повинні вирішуватись організаційні питання по їх формуванню, які включають:

-

визначення складу і структури оборотних засобів;

-

встановлення потреби підприємства в оборотних засобах|;

-

визначення джерел формування оборотних засобів;

-

розпорядження і маневрування оборотними засобами;

-

відповідальність за збереження і ефективність використання| оборотних засобів.

Принципи організації оборотних коштів включають ряд|лаву| вимог, які дозволяють побудувати|спорудити| систему обов'язкових| підходів, правил і взаємодій в управлінні оборотними| засобами|коштами| і оборотними активами.

До основних принципів організації оборотних засобів відносяться:

-

надання підприємствам самостійності в розпорядженні, управлінні оборотними засобами. Це означає оперативну самостійність у використанні оборотних засобів;

-

визначення планової потреби і розміщення оборотних засобів по окремих елементах і підрозділах. При цьому мається на увазі розрахунок оптимальних потреб в оборотних засобах, що забезпечує безперервність процесу виробництва|, виконання планових завдань|задач| з урахуванням|з врахуванням| ритмічності виробництва;

-

корегування розрахункових нормативів з урахуванням зміни|з врахуванням| умов господарювання: обсягів виробництва, цін на сировину і матеріали, постачальників і споживачів, форм використовуваних| розрахунків;

-

раціональна система фінансування оборотних коштів. Це означає формування оборотних коштів за рахунок власних ресурсів і залучених зі сторони|приваблювати| засобів|коштів|, які забезпечують| нормальний фінансовий стан|достаток| підприємства;

-

контроль за раціональним розміщенням і використанням| оборотних коштів. Мається на увазі проведення аналізу ефективності кругообігу використовуваних засобів|коштів|, з метою прискорення оборотності.

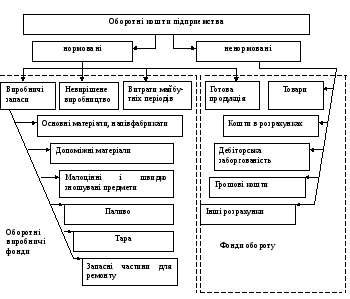

Розміщення оборотних засобів по статтях активів обумовлює| їх склад, а співвідношення окремих елементів в повному обсязі, формує структуру оборотних коштів на підприємстві (рис. 6.1).

Якщо склад оборотних засобів є достатньо|досить| сталий|устояний| перелік елементів, то структура досить динамічна і залежить від ряду|лави| чинників|факторів|: кон'юнктури ринку, структури виробничої програми, умов постачання і збуту, рівня цін і тому подібне. Також мають місце значні відмінності в структурі залежно від галузевої приналежності підприємства і сфери його діяльності.

Рисунок 6.1. Склад оборотних засобів підприємств

Класифікація оборотних засобів підприємств

У практиці планування|планерування|, обліку|урахування| і аналізу оборотні засоби групуються (класифікуються) по наступних|слідуючих| ознаках:

-

залежно від функціональної ролі в процесі виробництва - оборотні виробничі фонди|фундації| (засоби|кошти|) і фонди|фундації| обороту|звертання| (таблиця. 6.1).

-

залежно від практики контролю, планування|планерування| і управління – нормовані і ненормовані оборотні засоби (рисунок 6.1);

-

залежно від джерел формування – власні і позикові оборотні засоби;

Таблиця 6.1

Склад і структура оборотних засобів по їх функціональній ролі в процесі виробництва

|

Група оборотних засобів |

Склад засобів, що включаються |

|

1. Оборотні виробничі фонди: (оборотні засоби у сфері виробництва і в процесі виробництва)

|

1.1 Виробничі запаси: сировина і матеріали; купівельні|покупні| напівфабрикати і комплектуючі вироби; паливо|пальне|; тара і тарні матеріали; будівельні матеріали; матеріали, передані|передавати| в переробку; запасні частини|частки|; матеріали сільськогосподарського призначення; інші матеріали. 1.2. Засоби|кошти| в процесі виробництва: незавершене виробництво; витрати майбутніх періодів. |

|

2. Фонди обороту (оборотні засоби звернення)

|

2.1. Готова продукція. 2.2. Товари. 2.3. Грошові кошти в касі. 2.4. Рахунки|лічба| в банках. 1.5. Цінні|коштовні| папери: короткострокові|короткотермінові| векселі отримані|; поточні фінансові інвестиції. 2.6. Інші грошові кошти. 2.7. Розрахунки з|із| покупцями і замовниками. 2.8. Розрахунки з різними дебіторами. |

|

3. Загальна|спільна| сума оборотних засобів |

(п. 1 +п. 2) |

-

залежно від ліквідності (швидкості перетворення на грошові кошти) абсолютно ліквідні, швидкореалізуючі| оборотні засоби, оборотні кошти, що швидко не|повільно| реалізуються (таблиця 6.2);

Таблиця 6.2