Расчет влияния структуры реальной продукции на сумму выручки

|

Изделие |

Оптовая цена за 1шт.,руб. |

Объем реализации продукции, шт. |

Выручки по плановым ценам, т.р. |

Изменение выручки за счет структуры продукции, т.р. |

|||

|

план |

факт |

план |

фактически при плановой структуре |

факт |

|||

|

А |

2500 |

15800 |

18800 |

39500 |

42620,5 |

47000 |

4379,5 |

|

В |

2000 |

15250 |

16000 |

30500 |

32909,5 |

32000 |

-909,5 |

|

С |

1900 |

10000 |

9474 |

19000 |

20501,0 |

18001 |

-2500 |

|

итого |

- |

41050 |

44270 |

89000 |

96031 |

97001 |

970 |

![]()

Используя описанные приемы, можно определить влияние структуры продукции и на другие показатели деятельности предприятия: трудоемкость, материалоемкость, общую сумму затрат, прибыль, рентабельность и другие. Это позволяет комплексно и всесторонне оценить эффективность ассортиментной и структурной политики предприятия.

Особое место в стратегии управления предприятием принадлежит обновлению ассортимента. Рыночный продукт не должен устаревать, так как потребитель постоянно ждет новинок. И если предприятие их не освоит, его место займут конкуренты. Поэтому одна из важных задач предприятия заключается в том, чтобы постоянно следить за изменением потребностей, делать соответствующие прогнозы и предлагать в порядке пробы новый ассортимент продукции, чтобы затем, изучив реакции потребителей, закладывать предлагаемые новшества в производство.

5.3. Анализ качества продукции

Важным показателем деятельности предприятия является качество продукции. Под качеством понимают совокупность свойств, обусловивших ее пригодность удовлетворять определенные потребности в соответствии с назначением.

Различают обобщенные, индивидуальные и косвенные показатели.

Обобщенные показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения, например, удельный вес:

- новой продукции в общем выпуске;

- сертифицированной и несертифицированной продукции;

- продукции, соответствующей мировым стандартам и др.

Индивидуальные (единичные) показатели характеризуют одно из следующих свойств:

- полезность;

- надежность;

- технологичность;

- эстетичность.

Косвенные показатели – штрафы за некачественную продукцию, удельный вес застрахованной продукции, потери от брака и др.

В процессе анализа качества:

- оценивается технический уровень продукции;

- выделяются отклонения технического уровня отдельных изделий по сравнению с базовым уровнем и теоретически возможным;

- анализируется структура выпуска по параметрам, характеризующим качество изготовления и поставки продукции;

- выявляются факторы, сдерживающие рост технического уровня продукции;

- обосновываются возможности повышения качества.

Для оценки выполнения плана по качеству используются следующие методы:

1) определяется средневзвешенный балл качества продукции и путем сравнения фактического и планового его уровня находится процент выполнения плана по качеству (балльный метод);

2) по продукции, качество которой характеризуется сортом или кондицией, рассчитывается доля продукции каждого сорта в общем объеме производства, средний коэффициент сортности, средневзвешенная цена изделия в сопоставимых условиях.

Долю каждого сорта в общем объеме продукции сравнивают с планом, а для изучения динамики качества - с данными прошлых лет.

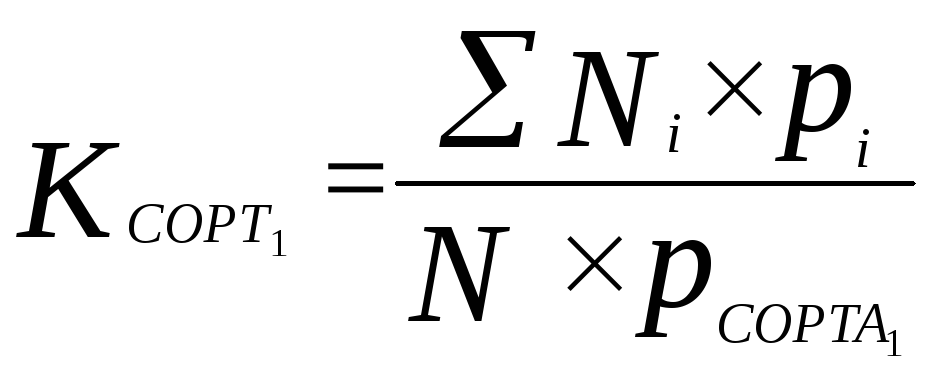

Средний коэффициент сортности можно определить двумя методами:

- по отношению количества продукции I сорта к общему количеству;

- по отношению стоимости всех сортов к возможной стоимости продукции по цене I сорта:

,

(8)

,

(8)

где Ni – выпуск продукции i-го вида;

pi – цена i-го вида изделия;

N – общий выпуск продукции.

Если предприятие выпускает продукцию нескольких сортов, и сортовой состав изменился, расчеты ведутся по второму методу.

Вначале рассчитываются, как изменились средневзвешена цена и средневзвешенная себестоимость единицы продукции, а затем по формулам (9,10) определяется влияние сортового состава на выпуск товарной продукции и прибыль от ее реализации:

ВП = (Ц1 – Ц0)VВП1, (9)

П = [(Ц1 – Ц0) )VРП1] - [(С1 – С0) )VРП1], (10)

где Ц0 и Ц1 – цена изделия до и после изменения качества;

С0 и С1 – уровень стоимости изделии до и после изменения качества;

VВП1 – количество произведенной продукции повышенного качества;

VРП1 – объем реализации продукции повышенного качества.

В стоимостном выражении расчет влияния сортового состава продукции на объем ее производства определяется способом абсолютных разниц (табл. 10):

Изменения

удельного веса по каждому сорту *![]() умножается на цену соответствующего

сорта

умножается на цену соответствующего

сорта

![]() ,

результаты складываются и умножаются

на общий фактический выпуск данного

вида продукции в натуральном выражении

,

результаты складываются и умножаются

на общий фактический выпуск данного

вида продукции в натуральном выражении

![]() (формула 12):

(формула 12):

![]() (12)

(12)

Таблица 10

Оценка влияния сортового состава на изменение среднего уровня цены изделия

|

Сорт продукции |

Цена, руб. |

Структура продукции |

Изменение средней цены, руб. |

||

|

план |

факт |

+;- |

|||

|

I |

5400 |

0,7 |

0,75 |

+0,05 |

(+0,05)*5400=270 |

|

II |

5000 |

0,3 |

0,25 |

-0,05 |

(-0,05)*5000=-250 |

|

Всего |

6000 |

1,0 |

1,00 |

- |

+20 |

Из табл. 10 видно, что в связи с повышением качества продукции (увеличением доли I сорта и уменьшением, соответственно, доли II сорта) средняя цена реализации по изделию стала выше планированной на 20 рублей. Примем условно фактический выпуск изделия в размере 14600 штук. Тогда стоимость фактического выпуска данного изделия увеличилась на:

![]()

Аналогично определяют изменение среднего уровня себестоимости изделия за счет изменения сортового состава. Расчеты делаются по всем видам продукции с установленными сортами, а результаты обобщают.