Тема 14. Анализ финансового состояния организации

14.1. Понятие и основные методы анализа финансового состояния предприятия

Анализ финансового состояния – это часть финансового анализа. Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и других видов деятельности, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платёжеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствует о его стабильном финансовом положении.

Основными задачами анализа финансового состояния являются:

-

общая оценка финансового положения и факторов его изменения;

-

изучение соответствия между средствами и источниками, рациональности их размещения и эффективности использования;

-

соблюдение финансовой, расчётной и кредитной дисциплины;

-

определение ликвидности и финансовой устойчивости предприятия

-

определение основных путей улучшения финансового состояния предприятия.

В процессе анализа финансового состояния используются определённые подходы и специальные приёмы.

Основополагающим в аналитической работе является способность аналитика логически восстановить хозяйственные операции, суммированные в отчётности, способность повторить работу бухгалтера в обратном порядке. Наглядно этот процесс отражается на рис. 14.1.

ПОСЛЕДОВАТЕЛЬНОСТЬ

РАБОТЫ БУХГАЛТЕРА

Рис. 14.1. Последовательность работы бухгалтера и аналитика

Таким образом, анализ финансового состояния основывается на полном понимании бухгалтерского учёта, его языка, значения, важности и ограниченности финансовой информации, содержащейся в отчётности; на специальных приёмах анализа, с помощью которых изучаются наиболее важные вопросы для получения обоснованных выводов.

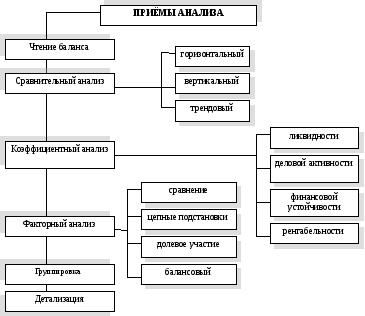

Одним из приёмов анализа финансового состояния является чтение баланса и изучение абсолютных величин (рис.14.2). Чтение, то есть ознакомление с содержанием баланса, позволяет видеть основные источники средств (собственные, заёмные), основные направления вложения средств, состав средств и источников, состав дебиторской и кредиторской задолженности и др. Однако информация только в абсолютных величинах недостаточна для принятия решений. Поэтому наряду с абсолютными величинами используются относительные – проценты, коэффициенты, отношения, индексы.

Рис. 14.2. Основные приёмы анализа финансового состояния предприятия

При изучении и оценке показателей используются различные виды сравнительного анализа: горизонтальный, вертикальный, трендовый. С помощью горизонтального анализа определяются абсолютные и относительные отклонения статей по сравнению с началом отчётного периода, прошлым периодом. Вертикальный анализ используется для изучения структуры средств и источников, путем расчёта удельного веса (в процентах и коэффициентах) отдельных статей в итоговых показателях. Трендовый анализ базируется на расчёте относительных отклонений показателей за ряд лет от уровня базисного года, для которого все показатели принимаются за 100 %.

Кроме того, сравнение проводится исходя из элементарной предпосылки, что каждая цифра имеет значение только в сопоставлении с другой, используемой для оценки и контроля. Это даёт возможность аналитику делать выводы по отклонениям. Сравнение используется и для выбора альтернативных вариантов, например вложения свободных денежных средств и т.п.

Наиболее известными и широко используемыми инструментами (приёмами) анализа финансового положения являются отношения (коэффициенты), расчёт которых основан на существовании определённых взаимосвязей между отдельными статьями баланса. Анализ этих отношений позволяет аналитику выявить скрытые явления. Правильное истолкование явления даёт возможность увидеть проблемы, требующие более глубокого изучения.

Но не следует и переоценивать роль коэффициентного анализа. Более глубокий анализ не всегда подтверждает выводы, сделанные на основании отношений, так как на их уровень влияет специфика отдельных предприятий, усредненность отраслевых данных. Тем не менее, изучение коэффициентов при анализе финансового состояния необходимо, так как оно позволяет понять происходящие процессы и более правильно оценить их не только для текущего момента, но и на перспективу. Наиболее распространенными и изучаемыми являются следующие отношения: ликвидности, деловой активности, финансовой устойчивости и прибыльности (рентабельности).

Для количественного измерения уровня влияния факторов на изменение показателей финансового положения используются традиционные методы анализа: сравнения, цепных подстановок, долевого участия, детализации, балансовый.