14.3. Анализ ликвидности и платёжеспособности организации

Одним из важнейших критериев оценки финансового состояния организации является её платёжеспособность. Под платёжеспособностью понимается возможность предприятия расплачиваться по своим обязательствам перед кредиторами.

На текущую платёжеспособность организации непосредственное влияние оказывает ликвидность её оборотных активов (возможность преобразовать их в денежную форму или использовать для уменьшения обязательств).

Предприятие считается платёжеспособным, если соблюдается следующее условие:

![]() ,

(14.8)

,

(14.8)

где ОА – оборотные активы (раздел II баланса);

КО – краткосрочные обязательства (раздел V баланса).

На практике платёжеспособность предприятия выражается через ликвидность его баланса. Основная часть оценки ликвидности баланса – установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

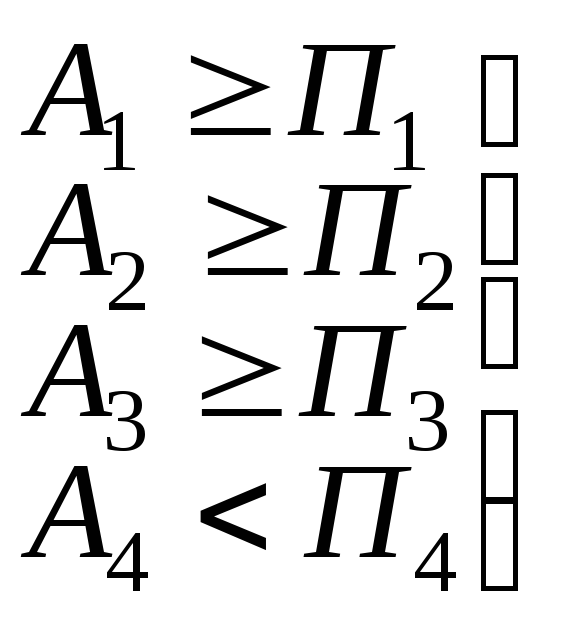

Для определения ликвидности баланса группы актива и пассива сравниваются между собой. Условия абсолютной ликвидности следующие:

.

(14.9)

.

(14.9)

Обязательным условием абсолютной ликвидности баланса является выполнение первых трёх неравенств. Четвёртое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (капитал и резервы – внеоборотные активы).

Для качественной оценки финансового положения предприятия кроме абсолютных показателей ликвидности баланса целесообразно определить ряд финансовых коэффициентов. Цель такого расчёта – оценить соотношение имеющихся оборотных активов (по их видам) и краткосрочных обязательств для их возможного последующего погашения.

К основным показателям, характеризующим платёжеспособность предприятия, относятся три коэффициента: абсолютной ликвидности, промежуточный коэффициент покрытия, текущей ликвидности. Все три показателя измеряют соотношение оборотных активов предприятия к его краткосрочной задолженности. В первом коэффициенте в расчёт принимаются ликвидные оборотные активы – денежные средства и краткосрочные финансовые вложения; во втором к ним добавляется дебиторская задолженность, а в третий и запасы, то есть расчёт коэффициента текущей ликвидности – это практически расчёт всей суммы оборотных активов на один рубль краткосрочной задолженности.

Методика расчёта коэффициентов ликвидности и платёжеспособности представлены в табл. 14.3.

Таблица 14.3

Методика расчёта коэффициентов платёжеспособности

|

Показатели |

Формула расчёта |

Норматив. огранич. |

|

Коэффициент абсолютной ликвидности |

|

>0,2-0,7 |

|

Промежуточный коэффициент покрытия |

|

Допустимо 0,7-0,8 |

|

Коэффициент текущей ликвидности |

|

1,0-2,0 |

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счёт денежных средств. Нормативное ограничение для этого коэффициента установлено в пределах 0,2-0,7.

Промежуточный коэффициент покрытия показывает, какая часть краткосрочных обязательств предприятия могла быть немедленно погашена за счёт средств на различных счетах и в краткосрочных ценных бумагах, а также поступлений по расчётам.

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав все оборотные средства. Необходимое значение – 1, а оптимальное – не менее 2.

В настоящее время более или менее стабильной структурой оборотных активов считается следующая:

-

денежные средства и краткосрочные финансовые вложения – 10 %:

![]() ;

;

-

дебиторская задолженность – 25 %:

![]() ;

;

-

материальные оборотные средства – остальные 65 %.

Но едва ли найдётся много предприятий, у которых структура оборотных активов близка к приведённой выше.

Наиболее эффективным измерителем платёжеспособности предприятия является коэффициент текущей ликвидности, величина которого отвечает на вопрос, способно ли предприятие погасить свои краткосрочные обязательства, не создав затруднений для дальнейшей работы. Существует мнение, что выполнение названного условия требует обеспечения уровня общего коэффициента 2 или 1,5. Для одних предприятий достаточный уровень может быть ниже, для других – выше. Все зависит от структуры оборотных средств, а также от состояния материальных оборотных средств и дебиторской задолженности. Важно, имеет ли предприятие лишние оборотные средства, и если да, то достаточно ли они ликвидны.