8.1.2. Анализ брака продукции

Анализ брака в производстве позволяет в значительной степени расширить и углубить информацию о реальном положении дел на предприятии.Качество производственного процесса предприятия характеризуется наличием или отсутствием брака, его уровнем. Брак подразделяется на: исправимый и неисправимый (окончательный). Исправимый брак имеет дефект, который можно и целесообразно устранить. Неисправимый брак имеет дефект, который устранить нельзя или нецелесообразно, т.к. затраты по исправлению превышают стоимость новой детали.

Рисунок 8.3 – Виды брака

Изготовление забракованных изделий приводит к уменьшению суммы выпущенной и реализованной продукции, к повышению себестоимости продукции, к снижению прибыли и рентабельности.

Рисунок 8.4 – Как влияет брак на производство

Рассмотрим, как можно определить на какую величину наличие брака в производстве сократило выпуск продукции. Для этого воспользуемся следующими исходными данными:

Себестоимость окончательно забракованных изделий: 90тыс.руб.

Расходы по исправлению исправимого брака: 18тыс.руб.

Производственная себестоимость товарной продукции: 21784тыс.руб.

Общехозяйственные расходы: 2247 тыс.руб.

Потери от брака: 55тыс.руб.

Сырье, материалы, и покупные полуфабрикаты, израсходованные на изготовление продукции: 8987тыс.руб.

По этим данным определим вначале уровни брака. Уровень окончательного (неисправимого) брака определяется как отношение себестоимости окончательно забракованных изделий к цеховой себестоимости товарной продукции.

*100%

(2)

*100%

(2)

В свою очередь цеховая себестоимость товарной продукции равна ее производственной себестоимости за вычетом общехозяйственных расходов, а также потерь от брака.

(3)

(3)

Таким образом, получаем:

*100%=0,46

%

*100%=0,46

%

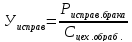

Уровень исправимого брака определяется как отношение расходов по исправлению исправимого брака к цеховой стоимости обработки.

*100%

(4)

*100%

(4)

Цеховая стоимость обработки равна цеховой себестоимости товарной продукции за вычетом затрат на сырье, материалы и покупные полуфабрикаты.

(5)

(5)

Получаем:

=0,17%

=0,17%

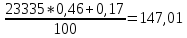

Следует определить, на какую сумму наличие брака в производстве сократило объем выпущенной продукции. С этой целью умножим фактическую товарную продукцию в оптовых ценах на сумму уровней брака и разделим на 100:

Следовательно, при полной устранении причин брака предприятие может добиться увеличения объема выпускаемой товарной продукции на сумму 147,01тыс.руб., или на 0,63 %.

В процессе анализа необходимо установить причины и виновников брака.

ЗАДАЧА

*100%=0,46

%

*100%=0,46

%

=0,17%

=0,17%

Дано:

Себестоимость брака – 90 т.р.

Расходы на исправление – 18 т.р.

Производственная себестоимость – 21 784 т.р.

ОХР – 2 247 т.р.

Потери от брака – 55 т.р.

Расходы на изготовление – 8 987 т.р.

Уисправ – ?

Унеисправ – ?

VВПизм– ?

Рисунок 8.5 – Пример решения задачи

Таким образом в связи с браком, предприятие потеряло выпущенной продукции на сумму 147,01или на 0,63%.

Основными причинами брака продукции могут быть:

несоответствие качества материалов и покупных полуфабрикатов стандартам или техническим условиям;

скрытые пороки заготовок или обработки на предыдущих операциях;

неисправность или неналаженность оборудования;

нарушение технологии процесса;

ошибки в конструкторской и технологической документации и др.

Главными виновниками брака продукции являются:

поставщики сырья, материалов, покупных полуфабрикатов;

рабочие заготовительных и обрабатывающих цехов;

работники отделов и служб предприятия.