Допустимые значения Кбл - 0,7-0,8

Оптимальное значение Кбл=1

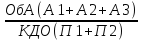

Коэффициент текущей ликвидностихарактеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности. Формула расчета коэффициента текущей ликвидности выглядит так:

Ктл= ,

,

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог четвертого раздела баланса строка 690 (1500) за вычетом строк 640(1530) (доходы будущих периодов) и 650(1540) (резервы предстоящих расходов и платежей).

Нормальное ограничение Ктл>=2

Необходимое значение Ктл=1,5

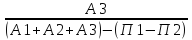

Коэффициент маневренности функционирующего капитала- показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение показателя в динамике - положительный факт.

Км= ,

,

Уменьшение показателя в динамике - положительный факт.

Доля оборотных средств в активах- зависит от отраслевой принадлежности организации. Показывает наличие оборотных средств во всех активах предприятия в процентах.

Дос= ,

,

ВБ-валюта баланса.

Необходимое значение больше 0,5.

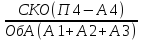

Коэффициент обеспеченности собственными средствамихарактеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и физической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Формула расчета коэффициента обеспеченности собственными средствами следующая:

Кос= ,

,

где СКО - сумма источников собственного капитала - это разность между итогом четвертого раздела баланса (строка 490(1400)) и итогом первого раздела баланса (строка 190(1100)).

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

Нормальное ограничение Кос >=0,1.

В случае если хотя бы один из указанных коэффициентов не отвечает установленным выше требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период (6 месяцев). Если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, то рассчитывается коэффициент возможной утраты платежеспособности за предстоящий период (3 месяца). Таким образом, наличие реальной возможности у предприятия восстановить (или утратить) свою платежеспособность в течение определенного, заранее назначенного периода выясняется с помощью коэффициента восстановления (утраты) платежеспособности.

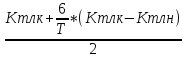

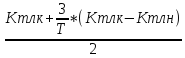

Коэффициент восстановления платежеспособностиопределяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

Кв=

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособностиопределяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца).

Формула расчета следующая:

Ку= ,

,

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

3 - нормативный период восстановления платежеспособности в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки, принимается решение отложить признание структуры баланса неудовлетворительной, а предприятия - неплатежеспособным на срок до 6 месяцев [8].

Очевидно, что платежеспособность и ликвидность не тождественны друг другу. Коэффициенты могут характеризовать финансовое положение как удовлетворительное, однако, по существу, эта оценка может быть ошибочной, если в оборотных активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Неликвиды, т.е. активы, которые нельзя реализовать на рынке вообще или без существенной финансовой потери, а иногда и неоправданная дебиторская задолженность не выделяются в балансе, т.е качественная характеристика оборотных средств недоступна внешнему аналитику, поэтому с формальных позиций даже такие активы, фактическая ценность которых сомнительна, используются для оценки ликвидности.

Финансовое состояние в плане платежеспособности может быть весьма изменчивым. Организация может стать неплатежеспособной из-за финансовой недисциплинированности своих дебиторов.

Систематизировав данные этого раздела, можно сделать вывод, что анализ целесообразнее начинать с рассмотрения структуры и динамики активов и пассивов, показателей ликвидности, деловой активности. Все эти показатели носят обобщающий рекомендательный характер и каждая организация может самостоятельно определить методику анализа финансовой устойчивости.

Вопросы для самопроверки

Глава 19. Анализ финансовой устойчивости, ликвидности и платежеспособности организации

1 Для проведения анализа ликвидности баланса активы организации группируются по степени ликвидности:

а) в пять групп;

б) вообще не группируются;

в) в две группы;

г) в четыре группы.

2 Текущую ликвидность характеризует:

а) соотношение оборотных активов и краткосрочных обязательств;

б) соотношение активов и обязательств;

в) соотношение собственного оборотного капитала с общей суммой оборотного капитала.

г) Соотношение обязательств и активов

3 Если в составе источников средств организации 60% занимает собственный капитал, то это говорит:

а) о значительной доле отвлечения средств организации из непосредственного оборота;

б) об укреплении материально-технической базы организации;

в) о достаточно высокой степени независимости;

г) О достаточно высокой степени зависимости.

4 Из компонентов оборотных активов выберите наиболее ликвидный:

а) производственные запасы;

б) краткосрочные финансовые вложения;

в) расходы будущих периодов;

г) дебиторская задолженность.

5 Коэффициент платежеспособности за отчетный период характеризует:

а) ту часть собственных средств, которая находится в форме денежных средств;

б) степень обеспеченности денежными средствами для покрытия обязательств;

в) степень обеспеченности организации собственными оборотными средствами;

г) какая часть деятельности организации финансируется за чсет собственных средств.

6 Показатель, характеризующий финансовую независимость организации:

а) чистая прибыль;

б) коэффициент текущей ликвидности;

в) коэффициент автономии;

г) балансовая прибыль.

7 Уровень общей финансовой независимости рассчитывается как отношение:

а) источников собственных средств ко всем источникам средств;

б) источников собственных оборотных средств к оборотным активам;

в) источников заемных средств ко всем источникам средств;

г) источников собственных средств к заемным средствам.

8 Внешним признаком проявления банкротства организации является его неспособность удовлетворить требования кредиторов:

а) в течение 6 месяцев со дня наступления срока исполнения обязательства;

б) в течение года со дня наступления срока исполнения обязательства;

в) в течение 3 месяцев со дня наступления срока исполнения обязательства;

г) в течение 1 месяца со дня наступления срока исполнения обязательства.

9 Какие основные показатели используются для оценки структуры баланса организации с целью определения его платежеспособности:

а) коэффициент маневренности и коэффициент финансовой независимости;

б) коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности;

в) коэффициент текущей ликвидности и коэффициент обеспеченности оборотных активов организации собственными средствами;

г) коэффициент оборачиваемости активов и длительности оборота.

10 Организация признается неплатежеспособной, если:

а) имеющиеся у нее денежные средства не покрывают платежи с наступившими сроками погашения;

б) имеет дебиторскую задолженность свыше года;

в) не имеет денег в кассе организации и на валютном счете;

г) если коэффициент автономии принимает значение ниже нормативного.

11 Определите коэффициент финансовой устойчивости, если по данным бухгалтерской отчетности собственный капитал - 10 800 тыс. руб., итого активы - 26 000 тыс. руб., долгосрочные обязательства - 1000 тыс. руб.:

а) а) 0,09;

б) 0,45;

в) 0,42;

г) 0,49.

12 В процессе анализа бухгалтерского баланса получены следующие результаты: на начало года коэффициент текущей ликвидности - 2,2, коэффициент обеспеченности собственными средствами - 0,148; на конец года - 2,1 и 0,146 соответственно. Определите коэффициент возможной утраты платежеспособности:

а) 1,122;

б) 1,038;

в) 1,152;

г) 0,983.

13 Определить коэффициент финансовой активности (плечо финансового рычага), если по данным балансовой отчетности заемный капитал – 2300 тыс.руб., собственный капитал – 3000 тыс.руб., оборотный капитал – 2500 тыс.руб.

а)0,92;

б)0,77;

в) 2,39;

г) 5,36.

14 Определить коэффициент финансовой независимости (коэффициент автономии), если по данным балансовой отчетности: активы – 35000 тыс.руб., собственный капитал – 22000 тыс.руб., долгосрочные обязательства 3000 тыс.руб.

а)0,63;

б)0,71;

в) 1,45;

г) 2,42.

15 Определить размер собственных оборотных средств предприятия, если по данным балансовой отчетности собственный капитал 157 528 руб., внеоборотные активы 64 310 руб., долгосрочные обязательства 3 101 руб.

а) 96 319;

б) 218 737;

в) 224 939;

г) 90 117.

16 Определите коэффициент текущей ликвидности, если по данным бухгалтерской отчетности оборотный капитал 117 301 руб., текущие пассивы 16 891 руб., итого активы 197 004 руб., величина заемных средств 21 319 руб.

а) 5,5

б) 0,09

в) 6,94

г) 0,14

17 Определить размер собственных оборотных средств предприятия, если по данным балансовой отчетности собственный капитал 175 613 руб., внеоборотные активы 79 703 руб., долгосрочные обязательства 4 500 руб.

а) 100 410;

б) 250 816;

в) 259 816;

г) 91 410.

18 В процессе анализа бухгалтерского баланса получены следующие результаты: балансовая прибыль 23 134 руб., объем реализации 284 019 руб., управленческие и коммерческие расходы составили 41 756 руб. Определите рентабельность продукции.

а) 12,27;

б) 8,14;

в) 55;

г) 6,80.

19 Определите коэффициент быстрой ликвидности, если по данным бухгалтерской отчетности оборотный капитал 117 301 руб., запасы 57 941 руб., итого активы 197 004 руб., текущие пассивы 16 891 руб.

а) 0,14

б) 6,94

в) 3,51

г) 8,23

20 Определите коэффициент финансовой устойчивости, если по данным бухгалтерской отчетности собственный капитал 157 528 руб., итого активы 197 004 тыс. руб., долгосрочные обязательства – 3 101 тыс. руб.:

а) 0,79;

б) 0,81;

в) 1,27;

г) 2,49.

Глава 20. Методы комплексного анализа уровня использования экономического потенциала хозяйствующего субъекта и оценка бизнеса

20. 1. Использования экономического потенциала хозяйствующего субъекта

20. 1. 1. Сущность экономического потенциала организации

В условиях усиливающихся сложностей развития российской экономики определение ресурсных возможностей должно стать приоритетным направлением стратегии любого хозяйствующего субъекта. Тенденция зависимости экономического роста от состояния потенциала очевидна, всегда отмечалось создателями теории экономического роста, подтверждается практикой хозяйствования.

Для определения потенциала предприятия как объекта исследования экономической науки необходимо остановиться на теоретических подходах к определению категории экономического потенциала в исследованиях отечественных и зарубежных ученых-экономистов. На сегодняшний день существует множество различных определений и трактовок понятий «потенциал», «ресурсы», «ресурсный потенциал». Необходимо остановиться на уточнении понятия.

Следует отметить, что термин «потенциал» широко применяется в экономической литературе в качестве количественной оценки и выступает как природный, инвестиционный, интеллектуальный, экономический, ресурсный, трудовой и т.д. Методика оценки потенциала явлений, имеющих относительно однородную структуру, разработана достаточно с точки зрения целевой направленности.

Согласно определению, приведенному в Большой Советской Энциклопедии, в общем виде «потенциал», без определения его видов, представляет собой совокупность средств, запасов, источников, имеющихся в наличии, которые могут быть мобилизованы, приведены в действие, использованы для достижения цели. Иногда термин потенциал трактуется как «возможности» или «способность»[1].

Широкая трактовка смыслового содержания термина «потенциал», приведенная в Большой Советской Энциклопедии, позволяет применить его к различным отраслям науки и деятельности человека в зависимости от того, о какой силе, средствах, запасах, источниках идет речь. Это толкование заключает в себе два аспекта: наличие ресурсов и целевую направленность их использования.

По мнению А.Н. Люкшинова потенциал предприятия представляет собой совокупность его возможностей по выпуску продукции (оказанию услуг)[2].

Трактование «потенциала», данное Т.Ф. Рябовой: «Потенциал - совокупность имеющихся факторов производства, интеллекта, производственных резервов и возможностей, способных обеспечить выпуск высококачественных товаров, необходимых для удовлетворения всесторонних запросов различных категорий населения страны» [3].

Таким образом, наиболее полно сущность потенциала приведена в Большой Советской Энциклопедии. В этой связи, под потенциалом следует понимать совокупность средств, запасов, возможностей, использование которых позволяет достичь экономический эффект.

Под ресурсами следует понимать средства денежные и не денежные, ценности, запасы, возможности их использования при необходимости, источники средств.

20. 1.2 Элементный состав экономического потенциала организации

Эффективность деятельности предприятия во многом обусловлена правильным формированием состава и структуры экономического потенциала.

Для установления взаимосвязи элементов, формирующих экономический потенциал предприятия, была определена его функциональная структура, которая учитывает все функции организации и представлена совокупностью потенциалов, каждый из которых отражает возможность использования соответствующих ресурсов и реализацию соответствующих функций (рис. 1).

Экологический потенциал

Рыночный потенциал

Рис. 1. Элементы экономического потенциала организации

Функциональными составляющими экономического потенциала организации являются:

производственный потенциал, включающий материально-вещественные средства и возможности их использования при производстве продукции (потенциальный объем производства товаров, потенциальные возможности основных средств, потенциальные возможности использования сырья и материалов);

финансовый потенциал, включающий собственные и заемные финансовые средства и возможности их использования в хозяйственной деятельности (потенциальные финансовые показатели производства - прибыльности, ликвидности, платежеспособности, потенциальные инвестиционные возможности);

рыночный потенциал, включающий возможности промышленной организации за счет имеющихся маркетинговых наработок осуществлять сбыт и продвижение продукции (потенциальный спрос на товар и доля рынка, занимаемая организацией, потенциальный объем спроса на товар организации, организация и рынок труда, организация и рынок факторов производства);

инновационный потенциал, включающий возможности организации развивать и внедрять результаты научно-технического прогресса;

экологический потенциал, включающий возможности предприятия осуществлять хозяйственную деятельность, сохраняя экосистему, и

трудовой потенциал, формирующийся как совокупность трудовых потенциалов всех функциональных видов деятельности.

Финансовый потенциал организации включает финансовые ресурсы и инвестиционные возможности.

Инновационный потенциал организации включает инновационные ресурсы и условия обеспечения инноваций. Инновационные ресурсы организации включают интеллектуальный капитал, имеющийся на предприятии, новые научно-технические, технологические, управленческие разработки, задел в этой области, а также финансовые ресурсы. Достаточно общее определение интеллектуального капитала обычно подразумевает сумму знаний всех работников предприятия. Получение разного рода продуктовых, технологических и организационных преимуществ над конкурентами является основной функцией интеллектуального капитала.

Главным носителем интеллектуального капитала организации является только специально подобранный и подготовленный его персонал. Сложно найти надежные способы измерения коллективных знаний сотрудников компании, их опыта и интуиции, усвоенной ими информации.

Совокупность ресурсов (с учетом их объема и качества) определяет ресурсные возможности предприятия. Поскольку существует возможность маневра ресурсами и их определенной трансформации из одного вида в другой, то система сталкивается с необходимостью выбора оптимальной комбинации ресурсов из множества альтернативных вариантов.

В связи с тем, что каждый вариант сочетания ресурсов имеет свои оптимальные пропорции, можно предположить, что будут возникать некоторые излишки ресурсов, не задействованные в процессе производства и обладающие низкой способностью трансформации в ресурсы другого вида. Тогда совокупный потенциал ресурсов, задействованных в процессе производства (без учета "излишков"), будет определять производственный потенциал предприятия.

Все составляющие потенциала организации образуют совокупный экономический потенциал организации. Эффективная реализация общего (совокупного) потенциала зависит от состояния как каждой из его частей, так и их взаимодействия. Именно сбалансированность частей совокупного потенциала является основным условием полной его реализации, поскольку отставание одной из них выступает сдерживающим фактором для других.

Величина производственно-экономического потенциала организации предопределяет его конкурентоспособность на целевом рынке, которая характеризует способность (сегодняшнюю и перспективную) проектировать, изготавливать и сбывать товары, по своим ценовым и иным качествам в комплексе более привлекательные для потребителей, чем товары конкурентов. Очевидно, чем больше эта величина, тем у данной хозяйствующей единицы благоприятнее предпосылки для успешной деятельности, более устойчивые позиции она может занять на соответствующем целевом рынке. Увеличить объем ее потенциала и, следовательно, повысить конкурентоспособность можно с помощью инвестиций в человеческий капитал, технико-технологическую базу производства и совершенствование управления.

20. 1.3 Методы анализа уровня использования экономического потенциала хозяйствующего субъекта

В анализе уровня использования экономического потенциала хозяйствующего субъекта широко используются на различных этапах исследования специальные методы и приемы, которые условно можно подразделить на формализованные и неформализованные.

Формализованные:

элементарные методы микроэкономического анализа:

балансовый метод;

приемы цепных подстановок

метод выявления изолированного влияния факторов

дифференциальный метод

интегральный метод

логарифмический метод

метод цепных подстановок

традиционные методы экономической статистики:

метод средних величин, использование абсолютных и относительных величин;

прием сравнения;

прием цепных подстановок;

метод сводки и группировки

элементарные методы обработки рядов динамики

индексный метод

математико-статистические методы изучения связей (стохастическое моделирование)

корреляционный анализ

регрессионный анализ

дисперсионный анализ

кластерный анализ

методы современного факторного анализа

методы обработки пространственно-временных совокупностей

методы теории принятия решений:

методы ситуационного анализа и прогнозирования

имитационное моделирование

метод построения дерева решений

линейное программирование

анализ чувствительности

методы финансовых вычислений

дисконтирование и наращение

методы оценки денежных потоков

Неформализованные (логические):

разработка системы показателей

метод сравнения

построения аналитических таблиц

прием детализации

методы чтения и анализа финансовой отчетности

методы экспертных оценок:

дельфийский метод

морфологический анализ

метод сценариев.

Рассмотрим более подробно некоторые из выше перечисленных методов экономического анализа.

Формализованные группы.

Традиционные методы экономической статистики.

Группировка как способ анализа предполагает определенную классификацию процессов и факторов, их обуславливающих. Аналитические группировки предназначены для выявления взаимозависимости и взаимодействия между изучаемыми объектами, показателями. В комплексном экономическом анализе используются структурные и аналитические группировки. Структурные группировки характеризуют структуру совокупности по какому-то одному признаку. При аналитических группировках один из показателей рассматривается, как результативный, а другие – как факторные. Также существуют методы многомерных группировок, наиболее разработанный из них – кластерный метод.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем, комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

Неформализованные методы

Метод экспертных оценок.

Один из наиболее популярных – дельфийский метод – разработан американской корпорацией РЭНД – обобщение оценок экспертов, основанном на индивидуальном анонимном опросе экспертов.

Морфологический анализ – метод систематизированного обзора всех возможных вариантов развития отдельных элементов исследуемой системы.

Метод сценариев предназначен для предсказания будущего, и предполагает в развернутой форме продемонстрировать возможные варианты развития событий для их дальнейшего анализа и выбора наиболее реальных или благоприятных; широко используется при проведении «мозговых атак», когда необходимо выделить важные моменты не обращая внимание на подробности.

Основные методы анализа финансовой отчётности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ – сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) – расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ – это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Элементарные методы микроэкономического анализа.

Балансовый метод служит как отражение пропорций двух групп взаимосвязанных экономических показателей. Этот метод широко распространен в практике бухгалтерского учета и планирования.

Количественные методы факторного анализа позволяют определить влияние факторов на изменение результативного показателя.

Факторный анализ – анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования.

Факторный анализ может быть как прямым, так и обратным, т. е. Синтез – соединение отдельных элементов в общий результативный показатель.

Факторный анализ, где эта зависимость носит функциональный характер, называется детерминированным.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

Аддитивные: Y = Xi = X1 + X2 + X3 + … + Xn.

Здесь результативный показатель – алгебраическая сумма нескольких факторов.

Мультипликативные: Y = П Xi = X1 * X2 * X3 * … * Xn.

Данная модель применяется тогда, когда результативный показатель – произведение нескольких факторов.

Кратные: Y = X1 / X2.

Применяются тогда, когда результативный показатель есть частное от деления одного факторного показателя на величину другого.

Смешанные (комбинированные):Y= (a+b) /c;Y=a/ (b+c);Y= (a+b) *cи т. д.

Основные методы факторного анализа – это методы последовательного элиминирования факторов, то есть исключение, отклонение, устранение воздействия всех факторов на величину результативного показателя кроме одного. Суть метода: последовательно рассчитывается влияние фактора на изменение результативного показателя при допущении, что в конкретный момент времени влияние оказывает только один фактор, а другие остаются неизменными при условии, что факторы не связаны друг с другом.

Метод цепной подстановки используется для всех типов детерминированных моделей и является базовым для факторного анализа.

20.1.4 Основные показатели уровня использования экономического потенциала хозяйствующего субъекта

Эффективность использования основных средств характеризуется показателями фондоотдачи, фондоемкости, рентабельности, производительности труда, интегральным коэффициентом эффективности использования основных фондов.

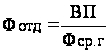

Эффективность использования основных фондов характеризует показатель фондоотдачи, как отношение объема выпуска продукции за год к среднегодовой стоимости основных фондов.

Формула для расчета:

, (1.1)

, (1.1)

где ВП - объема выпуска продукции за год;

Фср.г - среднегодовая стоимость основных фондов

Фондоотдача показывает, сколько прибыли получает организация с каждого рубля имеющихся у нее основных фондов.

Фондоемкость – показатель, обратный фондоотдаче, рассчитывается как отношение стоимости основных средств к стоимости годового объема производства товаров. Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться. Снижение фондоемкости означает экномию труда. Формула для расчета:

(1.2)

(1.2)

Важным показателем эффективности использования основных средств является рентабельность.

Рентабельность основных фондов определяется отношением прибыли к среднегодовой стоимости основных фондов:

,

(1.3)

,

(1.3)

где Р - рентабельность;

П – прибыль;

Фср.г - среднегодовая стоимость основных фондов

Этот показатель показывает, какую прибыль получает предприятие с каждого рубля, вложенного в основные средства.

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства, уменьшает затраты на воспроизводство новых фондов и снижает издержки производства.

Для общей оценки эффективности использования основных фондов целесообразно рассчитать интегральный показатель. Его целесообразно применять в том случае, когда показатели эффективности использования основных фондов имеют разную направленность. Например, фондоотдача возросла, а коэффициент эффективности основных фондов снизился.

Интегральный показатель эффективности основных фондов рассчитывается по формуле:

,

(1.4)

,

(1.4)

где Уоф – интегральный показатель использования основных фондов;

Фо – фондоотдача;

Р – рентабельность фондов.[4]

Показатели использования оборудования.

Интенсивная загрузка основных фондов приводит к снижению себестоимости продукции (за счет сокращения всех постоянных расходов) и росту производительности труда. Однако показатель интенсивной нагрузки основных фондов в большей степени, чем показатель экстенсивной нагрузки, связан с характером производства и технологического процесса.

Показателем интенсивного использования основных фондов является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного оборудования к его нормативной производительности.

Для расчета этого показателя используют формулу:

(1.5)

(1.5)

Экстенсивное использование оборудования может быть охарактеризовано коэффициентом экстенсивного использования оборудования.

Коэффициент экстенсивного использования оборудования — это фактическое количество отработанных оборудованием станко-часов деленное на базисное (плановое) количество отработанных оборудованием станко-часов.

(1.6)

(1.6)

Коэффициент интегрального использования оборудования, характеризует уровень использования машин и оборудования как по времени, так и по мощности.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования:

(1.7)

(1.7)

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного и интенсивного использования оборудования.

Эффективность использования трудовых ресурсов предприятия

Производительность труда является одним из важнейших качественных показателей работы организации, выражением эффективности затрат труда. Уровень производительности труда характеризуется соотношением объема производства и продаж товаров или выполненных работ и затрат рабочего времени. От уровня производительности труда зависят темпы развития промышленного производства, увеличение заработной платы и доходов, размеры снижения себестоимости продукции. Повышение производительности труда путем механизации и автоматизации труда, внедрения новой техники и технологии практически не имеет границ, поэтому целью анализа производительности труда является выявление возможностей дальнейшего увеличения выпуска продукции за счет роста производительности труда, более рационального использования работающих и их рабочего времени.

Для измерения производительности труда на уровне организации используется показатель производительности труда, который рассчитывается как отношение объема произведенной продукции (работ, услуг) в стоимостном выражении к среднесписочной численности работников организации, т.е. по следующей формуле:

, (1.8)

, (1.8)

где П - производительность труда; V - объем произведенной продукции (работ, услуг); Ч - среднесписочная численность работников организации.[5]

20. 2. Оценка бизнеса

20. 2.1 Цели оценки бизнеса

Оценка должна определяться причинами ее проведения. Необходимо понимать, что весь процесс оценки напрямую зависит от причин ее побудивших и целей ею преследуемых. Всего оценщики выделяют более 20 различных целей для проведения оценки бизнеса. Необходимо отметить, что эти цели различаются, прежде всего, по инициатору оценки – той стороне, чьи интересы преследует проводимая оценка. Можно выделить несколько целей, наиболее актуальных для российской практики. Они представлены в таблице 2.1.

Таблица 2.1 - Примерная классификация целей оценки бизнеса со стороны различных субъектов

|

Субъект оценки |

Цели оценки |

|

Организация как юридическое лицо |

Обеспечение экономической безопасности Разработка планов развития организации Выпуск акций Оценка эффективности менеджмента. |

|

Собственник |

Выбор варианта распоряжения собственностью Составление объединительных и разделительных балансов при реструктуризации Обоснование цены купли-продажи организации или его доли Установление размера выручки при упорядоченной ликвидации организации |

|

Кредитные учреждения |

Проверка финансовой дееспособности заемщика Определение размера ссуды, выдаваемой под залог |

|

Страховые организации |

Установление размера страхового взноса Определение суммы страховых выплат |

|

Фондовые биржи |

Расчет конъюнктурных характеристик Проверка обоснованности котировок ценных бумаг |

|

Инвесторы |

Проверка целесообразности инвестиционных вложений Определения допустимой цены покупки организации с целью включения его в инвестиционный проект |

|

Государственные органы |

Подготовка организации к приватизации Определение облагаемой базы для различных видов налогов Установление выручки от принудительной ликвидации через процедуру банкротства Оценка для судебных целей |

Из-за того, что заказчики оценки руководствуются различными мотивами появляется казус - одно и то же предприятие в один и тот же день имеет разную стоимостью. Более того, в зависимости от целей его оценки, эта стоимость определяется различными методами. Такое различие происходит из-за того, что различные цели оценки предполагают поиск различного вида стоимости. И именно по этой причине, прежде чем приступить к оценке стоимости бизнеса, необходимо четко определить преследуемые цели. Одним из ярких примеров описанному явлению может служить пример предприятия находящегося в стадии банкротства. Для конкурентов, стремящихся увеличить свою долю рынка, это предприятие будет иметь большую ценность (стоимость), нежели чем для его владельца, желающего как можно быстрее извлечь из него свой капитал.

Главная задача оценки - оценить имущественные права владельца (рыночную стоимость), для возможной последующей передачи этих прав. Причем, передача прав может быть, как возмездной, так и безвозмездной. В обоих случаях владелец (продавец), также как и покупатель (получатель), будет иметь информацию о прибыли или убытке от продажи/покупки (передачи/получении) собственности. Если мы определили цели для проведения оценки бизнеса, то следующим шагом необходимо дать ответ на вопрос какого вида стоимость мы будем искать.

20. 2.2 Виды стоимости бизнеса

Оценка бизнеса предполагает оценку стоимости собственного капитала предприятия. Вид стоимости, которую необходимо определить, зависит от цели оценки. Наиболее часто применяемые виды стоимости бизнеса:

- Ликвидационная стоимость – рыночная цена продажи активов предприятия за вычетом долговых обязательств и затрат на продажу.

- Восстановительная стоимость – стоимость воссоздания аналогичного по структуре активов предприятия (стоимость точной копии организации или актива с учетом действующих цен, даже если есть более экономичные аналоги).

- Балансовая стоимость - затраты на приобретение объекта собственности. Балансовая собственность бывает первоначальной и восстановительной. Первоначальная стоимость отражается в бухгалтерских документах на момент ввода в эксплуатацию. Восстановительная стоимость воспроизводства ранее созданных основных средств определяется в процессе переоценки основных средств.

- Рыночная стоимость – наиболее вероятная цена, по которой данный объект может, продан на открытом рынке. Этот вид стоимости применяется при решении всех вопросов, связанных с федеральными и местными налогами. Именно рыночную стоимость определяют при оценке для целей купли-продажи организации или ее активов.

- Обоснованная рыночная стоимость – наиболее вероятная цена, по которой мы можем продать предприятия.

- Инвестиционная стоимость – предполагает оценку стоимости организации для конкретного инвестора или группы инвесторов при определенных целях инвестирования.

Любой вид стоимости бизнеса представляет собой текущую ценность ожидаемого будущего потока доходов (прибыли) от использования предприятия тем или иным образом. [6]

20. 2.3 Подходы к оценке бизнеса

После того, как мы определили искомой вид стоимости бизнеса, остается только одно – найти (рассчитать) ее. Для этих расчетов используют различные методы и модели, коих на сегодняшний день существует большое количество. Для того, что бы различать методы между собой принято делить их на "подходы". Можно выделить три основных подхода:

доходный подход - способы определения стоимости предприятия, в рамках которого используются методы, основанные на пересчете ожидаемых доходов.

затратный подход (подход на основе активов) - способы определения стоимости предприятия, в рамках которого используются методы, основанные непосредственно на исчислении стоимости активов предприятия за вычетом обязательств.

сравнительный подход (рыночный подход) – способы определения стоимости предприятия, в рамках которого используются методы, основанные на сравнении данного предприятия с аналогичными, уже проданными.

Всего существуют три традиционных подхода к оценке бизнеса. Однако в последние годы все большую популярность набирает новый подход:

подход на основе опционов, который, в отличие от классических, классифицируется по методу расчетов. Подход на основе опционов - способ определения стоимости предприятия, основанный на расчете стоимости права выбора использования или ликвидации фирмы.

В наглядной форме все подходы и методы приведены в таблице 2.2.

Таблица 2.2 - Методы оценки рыночной стоимости бизнеса

|

Подход |

Метод |

|

Подход с точки зрения активов (имущественный, затратный подход) |

Метод чистых активов |

|

Метод ликвидационной стоимости | |

|

Подход с точки зрения анализа рыночных данных или методом компании-аналога (рыночный, сравнительный подход) |

Метод рынка капитала |

|

Метод сделок (продаж) | |

|

Метод отраслевых коэффициентов | |

|

Подход с точки зрения «потока наличности» (доходный подход) |

Метод капитализации нормализованного дохода |

|

Метод дисконтирования будущих денежных потоков |

Подход на основе опционов.Этот подход перешел в оценку бизнеса с финансового (фьючерсного) рынка. Это - способ определения стоимости предприятия, основанный на расчете стоимости права выбора использования или ликвидации фирмы. В его основе лежит методика нахождения стоимости права на исполнение или неисполнение обязательств в зависимости от их выгодности в будущем. Преимущество этого подхода заключается в учете вероятности событий. Этот подход наиболее применим, когда: а) стоимость предприятия по доходам близка к нулю; б) предприятие находится в начальной стадии роста и может либо осуществить свои планы, либо нет; в) предприятие связанно с разработкой природных ресурсов (может либо разрабатывать их, либо нет). [7]

Основные преимущества подходов к оценке бизнеса представлены в таблице 2.3.

Таблица 2.3 - Преимущества подходов к оценке бизнеса

|

|

Подход к оценке | |||

|

Рыночный |

Доходный |

Активы |

Опцион | |

|

Преимущества |

полностью рыночный метод отражает текущую реальную практику |

единственный метод, учитывающий будущие ожидания учитывает рыночный аспект (рыночный дисконт) учитывает экономическое устаревание |

основывается на реально существующих активах особенно пригоден для компаний, управляющих недвижимостью |

учитывает возможность выбора использования или ликвидации фирмы оценка проблемных фирм оценка фирм, связанных с разработкой природных ресурсов |