Наиболее важным признаком для цепей анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции, по отношению к объему производства.

На основе элементов затрат составляются сметы затрат. Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию.

Затраты, сгруппированные по статьям себестоимости, отличаются от затрат по её элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчётный период. Затраты же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, затраты, отнесённые за счёт будущих периодов и т. п.

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередь, существенно влияет на себестоимость продукции, а следовательно, на финансовые результаты. С этим связанно деление затрат на постоянные и переменные.

15.2 Переменные и постоянные затраты

Очень важное значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности организации.

К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства (амортизация, арендная плата, определённые виды заработной платы руководителей организаций и пр.)

Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основных производственных рабочих, затраты на техническую энергию и др.)

В зависимости от этой классификации общие суммарные затраты на производство продукции (З) можно представить в виде следующей формулы:

|

|

где A – сумма постоянных расходов; B – ставка переменных расходов на единицу продукции; VBП – объём производства продукции.

Тогда затраты на единицу продукции (Зед) следует записать в виде

;

(1)

;

(1)

![]() (2)

(2)

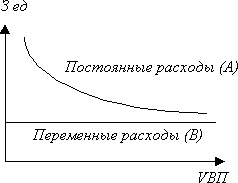

Графически это можно представить следующим образом (рис.1, 2):

|

|

| |

|

Рис.1. Зависимость общей суммы затрат от объёма производства |

Рис.2. Зависимость себестоимости единицы продукции от объёма её производства | |

|

|

|

|

На графиках хорошо видно, что переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину. Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме затрат, а в расчёте на единицу продукции затраты уменьшаются пропорционально его росту.

15.3 Методика маржинального анализа. Расчет точки безубыточности

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Основной категорией маржинального анализа является маржинальный доход.Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный доход (М) рассчитывается по формуле

M = S – V (3)

где S — выручка от реализации; V — совокупные переменные затраты.

Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

M = (S-V) / Q = p –v (4)

где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции.

Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции.

На практике производят более глубокую детализацию переменных затрат на группы переменных производственных, общепроизводственных, общехозяйственных и прочих расходов. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно отразиться на величине конечного финансового результата.

Деление затрат на постоянные и переменные, исчисление маржинального дохода позволяют определить влияние объема производства и сбыта на величину прибылиот реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это на основе анализа модели безубыточности (системы «затраты—объем производства—прибыль»).

Модель безубыточности опирается на ряд исходных предположений:

поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска;

переменные затраты и цены остаются неизменными в течение всего планового периода;

структура продукции не изменяется в течение планируемого периода;

поведение постоянных и переменных затрат может быть точно измерено;

на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства.

Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости:

I = S -V - F = (p * Q) - (v * Q) - F = 0 (5)

гдеI— величина прибыли;S— выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты

Отсюда находим критический объем:

Q ' = F / (p-v) (6)

где Q ' — точка безубыточности (критический объем в натуральном выражении).

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении:

S = F * p /(p - v) = Q' * p (7)

где S — критический объем производства и реализации продукции.

Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

15.4 Анализ общей суммы затрат на производство продукции

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Эффективность системы управления затратами во многом зависит от организации их анализа, которая, в свою очередь, определяется следующими факторами:

формой и методами учета затрат, применяемыми на предприятии;

степенью автоматизации учетно-аналитического процесса на предприятии;

состоянием планирования и нормирования уровня операционных затрат;

наличием соответствующих видов ежедневной, еженедельной и ежемесячной внутренней отчетности об операционных затратах позволяющих оперативно выявлять отклонения, их причины и своевременно принимать корректирующие меры по их устранению;

наличием специалистов, умеющих грамотно анализировать, и управлять процессом формирования затрат.

Для анализа себестоимости продукции используются данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т. д.

Объектами анализа себестоимости продукции являются следующие показатели:

полная себестоимость продукции в целом и по элементам затрат;

уровень затрат на рубль выпущенной продукции;

себестоимость отдельных изделий;

отдельные статьи затрат;

затраты по центрам ответственности.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам (табл. 2).

Таблица 2 – Затраты на производство продукции

|

Элементы затрат |

Сумма, тыс. руб. |

Структура затрат, % |

Затраты на рубль продукции, коп. | |||||||

|

t0 |

t1 |

+, – |

t0 |

t1 |

+, – |

t0 |

t1 | |||

|

Оплата труда |

13 500 |

15 800 |

+2 300 |

20,4 |

19,4 |

-1,0 |

16,88 |

15,75 | ||

|

Отчисления на социальные нужды |

4 725 |

5 530 |

+805 |

7,2 |

6,8 |

-0,4 |

5,90 |

5,51 | ||

|

Материальные затраты |

35 000 |

45 600 |

+10 600 |

53,0 |

55,9 |

+2,9 |

43,75 |

45,45 | ||

|

В том числе: сырье и материалы топливо электроэнергия и т. д. |

25 200 5 600 4 200 |

31 500 7 524 6 576 |

+6300 +1924 +2376 |

38,2 8,5 6,3 |

38,6 9,2 8,1 |

+0,4 +0,7 +1,8 |

31,50 7,00 5,25 |

31,40 7,50 6,55 | ||

|

Амортизация |

5 600 |

7 000 |

+1 400 |

8,5 |

8,6 |

+0,1 |

7,00 |

6,98 | ||

|

Прочие затраты |

7175 |

7 580 |

+405 |

10,9 |

9,3 |

–1,6 |

8,97 |

7,56 | ||

|

Полная себестоимость |

66 000 |

81 510 |

+15 510 |

100 |

100 |

– |

82,50 |

81,25 | ||

|

В том числе: переменные расходы постоянные расходы |

46 500 19 500 |

55 328 26 182 |

+9 828 +6 682 |

70,5 29,5 |

68 32 |

–1,5 +1,5 |

58,12 24,38 |

55,15 26,10 | ||