Общая сумма затрат на производство продукции может измениться:

из-за объема производства продукции;

структуры продукции;

уровня переменных затрат на единицу продукции;

суммы постоянных расходов.

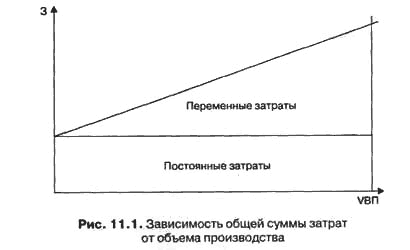

При изменении объема производства продукции возрастают толькопеременные расходы(сдельная зарплата производственных рабочих, прямые материальные затраты, услуги);постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия (рис. 3).

Рисунок 3. Зависимость общей суммы затрат от объема производства

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

![]() (8)

(8)

где Зобщ— общая сумма затрат на производство продукции;

VBП — объем производства продукции (услуг);

b — уровень переменных расходов на единицу продукции (услуг);

А — абсолютная сумма постоянных расходов на весь выпуск продукции.

Данные для факторного анализа общей суммы затрат с делением затрат на постоянные и переменные приведены в табл. 3 и 4.

Таблица 3 – Затраты на единицу продукции, руб

|

Уровень себестоимости, руб. |

Объем | |||||||||

|

Вид |

базовый |

текущий |

производства, шт. | |||||||

|

продукции |

Всего |

В том числе |

Всего |

В том числе |

базовый |

текущий | ||||

|

переменные |

постоянные |

переменные |

постоянные | |||||||

|

А |

4 000 |

2 800 |

1 200 |

4 800 |

3 260 |

1 540 |

10 000 |

13 300 | ||

|

Б |

2 600 |

1 850 |

750 |

3 100 |

2 100 |

1 000 |

10 000 |

5 700 | ||

|

Таблица 4 – Данные для факторного анализа общей суммы затрат на производство продукции

| |||||

|

Затраты |

Сумма, тыс. руб. |

Факторы изменения затрат | |||

|

Объем выпуска продукции |

Структура продукции |

Переменные затраты |

Постоянные затраты | ||

|

базового периода: ∑(VBПi0·bi0)+A0 |

66 000 |

t0 |

t0 |

t0 |

t0 |

|

базового периода, пересчитанные на фактический объем производства продукции отчетного периода при сохранении базовой структуры: ∑(VBПi1·bi0) ·IVBП+A0 |

63 675 |

ti |

t0 |

t0 |

t0 |

|

по базовому уровню на фактический выпуск продукции отчетного периода: ∑(VBПi1·bi0)+A0 |

67 285 |

ti |

ti |

t0 |

t0 |

|

отчетного периода при « базовой величине постоянных затрат: ∑(VBПi1·bi1)+A0 |

74 828 |

ti |

ti |

ti |

t0 |

|

отчетного периода: ∑(VBПi1·bi1)+A1 |

81 510 |

ti |

ti |

ti |

ti |

|

Изменение затрат |

+15 510 |

–2345 |

+3610 |

+7543 |

+6682 |

Из табл. 4 видно, что в связи с сокращением выпуска продукции на 5% (IVBП= 0,95) сумма затрат уменьшилась на 2 325 тыс. руб. (63 675 – 66 000).

За счет изменения структуры продукции сумма затрат возросла на 3 610 тыс. Руб. (67 285 – 63 675). Это свидетельствует о том, что в общем объеме производства увеличилась доля затратоемкой продукции.

Из-за повышения уровня удельных переменных затрат общая сумма затрат увеличилась на 7 543 тыс. руб. (74 828 – 67 285).

Постоянные расходы выросли на 6 682 тыс. руб. (81 510 — 74 828), что также явилось одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше базовой на 15 510 тыс. руб. (81 510 – 66 000), или на 23,5%, в том числе за счет изменения объема производства продукции и ее структуры — на 1285 тыс. руб. (67 285 – 66 000), а за счет роста себестоимости продукции — на 14 225 тыс. руб. (81 510 – 67 285), или на 21,5 %.

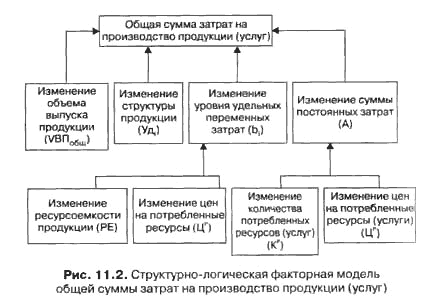

Углубить анализ общей суммы затрат на производство продукции (услуг) можно за счет факторного разложения удельных переменных затрат и суммы постоянных затрат (рис. 4).

Рисунок 4 Структурно-логическая факторная модель общей суммы затрат на производство продукции (услуг).

Математически эту зависимость можно представить следующим образом:

![]() (8)

(8)

Любой вид затрат можно представить в виде произведения двух факторов:

количества потребленных ресурсов или услуг (сырья, материалов, топлива, энергии, человеко-часов, машино-часов, кредитов, арендуемой площади и т. д.);

цен на ресурсы или услуги.

Для того чтобы установить, насколько изменилась сумма затрат за счет этих факторов, необходимо иметь следующие данные о затратах на фактический выпуск продукции:

по плановым нормам расхода и плановым ценам на ресурсы

![]() (9)

(9)

по фактическому расходу и плановым ценам на ресурсы

![]() (10)

(10)

по фактическому расходу и фактическим ценам на ресурсы

![]() (11)

(11)

В целом сумма переменных затрат на фактический выпуск продукции и сумма постоянных затрат в отчетном периоде выше плановой на 14 225 тыс. руб. (81 510 – 67 285), в том числе за счет:

а) количества потребленных ресурсов

64 700 – 67 285 = –2 585 тыс. руб.;

б) цен на потребленные ресурсы и услуги

81 510 – 64 700 = +16 810 тыс. руб.

Следовательно, рост себестоимости продукции на данном предприятии обусловлен в основном повышением цен на потребленные ресурсы. Одновременно следует положительно оценить усилия предприятия, направленные на экономное использование ресурсов, из-за чего себестоимость фактического выпуска продукции снизилась на 3,84 % (2585 : 67 285).

В процессе анализа необходимо также оценить изменения в структуре по элементам затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия.

Рост произошел по всем элементам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты несколько уменьшилась.

Рисунок 5 Структура затрат на производство.

15.5 Анализ затрат на рубль товарной продукции

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции:

![]() .

(12)

.

(12)

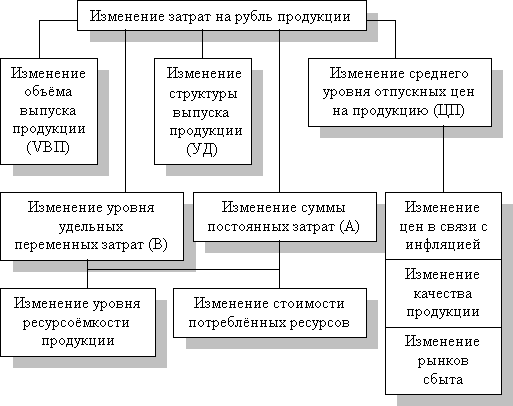

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Схема факторной системы затрат на 1 руб. товарной продукции представлена на рис.6.

Рисунок 6. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Влияние факторов первого уровня на изменение затрат на 1 руб. товарной продукции рассчитывается способом цепных подстановок по данным табл.19 и по данным о выпуске товарной продукции:

Товарная продукция:

а) по плану:![]() ;

(13)

;

(13)

б) фактически при плановой структуре и

плановых ценах:![]() ;

(14)

;

(14)

в) фактически по ценам плана:![]() ;

(15)

;

(15)

г) фактически:![]() ;

(16)

;

(16)

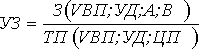

Если затраты на 1 руб. товарной продукции (У3) представить в виде

,

(17)

,

(17)

то анализ проводится методом цепных подстановок и его алгоритм аналогичен алгоритму проведения факторного анализа материалоёмкости.

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 руб. товарной продукции за счёт каждого фактора умножить на фактический объём реализации продукции, выраженный в плановых ценах (табл.22).

Таблица 5 – Порядок расчёта влияния факторов на изменение суммы прибыли

|

Фактор |

Формула расчёта влияния фактора |

|

Объём выпуска товарной продукции Структура товарной продукции Уровень переменных затрат на единицу продукции Изменение суммы постоянных затрат Изменение уровня отпускных цен |

|

|

Итого |

|

В процессе анализа проводят также сравнение затрат на 1 руб. товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.

15.6 Анализ структуры затрат по элементам

При анализе сметы затрат на производство устанавливается пропорция, в которой суммарные затраты распределяются между предметами труда, средствами труда и затратами на оплату живого труда.

В результате дается оценка характера производства (материалоемкое, фондоемкое, трудоемкое) и отсюда определяются важнейшие направления поиска резервов снижения себестоимости продукции. Для этого по данным отчета о затратах на производство составляется таблица 6.

Таблица 6 – Расчет отклонений элементов затрат

|

Элементы затрат на производство

|

Отчетный год, тыс. руб.

|

Удельный вес затрат,% %

|

Отклонение от плана (+, -), (гр. 2 - гр.1)

| ||||

|

план

|

фактически

|

план

|

фактически

|

| |||

|

А

|

1

|

2

|

3

|

4

|

5

| ||

|

1. Сырье на основные материалы за вычетом отходов

|

23612

|

24012

|

22,7

|

22,4

|

+400

| ||

|

2. Покупные изделия, полуфабрикаты, работы и услуги производственного характера

|

40006

|

42999

|

38,5

|

40,1

|

+2993

| ||

|

3. Вспомогательные материалы

|

1121

|

1045

|

1,1

|

1,0

|

-76

| ||

|

4. Топливо

|

1035

|

1079

|

1,0

|

1,0

|

+44

| ||

|

5. Энергия

|

3101

|

3217

|

2,9

|

3,0

|

+116

| ||

|

Итого материальных затрат

|

68875

|

72352

|

66,2

|

67,5

|

+3477

| ||

|

6. Заработная плата основная и дополнительная

|

15106

|

15202

|

14,5

|

14,2

|

+96

| ||

|

7. Отчисления на социальное страхование

|

1505

|

1517

|

1,5

|

1,5

|

+12

| ||

|

8. Амортизация основных фондов

|

16511

|

15250

|

15,9

|

14,2

|

-1261

| ||

|

9. Прочие расходы

|

2014

|

2800

|

1,9

|

2,6

|

+786

| ||

|

Итого затрат на производство

|

104011

|

107 121

|

100,0

|

100,0

|

+3110

| ||

Как видно из данных табл. 6, производство продукции на предприятии является материалоемким: удельный вес материальных затрат по отчету составляет 67,5% (по плану 66,2%). На долю затрат средств труда приходится лишь 19% общей суммы затрат на производство. И только на одну двадцатую часть затраты обусловлены оплатой труда: по плану - 5,8% и фактически — 5,6%.

Как видно из приведенных данных, пропорции в затратах, заложенные в плане, не были соблюдены фактически в отчетном периоде (удельные веса затрат по отчету не совпадают с плановыми значениями). Это свидетельствует о том, что изменение в затратах на производство по трем группам затрат происходило неравномерно.