17. 2. Ретроспективная оценка эффективности реальных инвестиций

Показатели эффективности инвестиций. Методика их расчета и анализа. Пути повышения их уровня.

Для оценки эффективности инвестиций используется система показателей. Дополнительный выход продукции на рубль инвестиций:

гдеЭ — эффективность инвестиций;ВПо, ВП1— валовой объем производства продукция соответственно при исходных и дополнительных инвестициях;И — сумма дополнительных инвестиций.

Снижение себестоимости продукции в расчете на рубль инвестиций:

где С0,С1 —себестоимость единицы продукции соответственно при исходных и дополнительных капитальных вложениях;

Q1— годовой объем производства продукции в натуральном выражении после дополнительных инвестиций.

Сокращение затрат труда на производство продукции в расчете на рубль инвестиций:

гдеТЕо иТЕ1 — соответственно затраты труда на производство единицы продукции до и после дополнительных инвестиций.

Если числитель разделить на годовой фонд рабочего

времени в расчете на одного рабочего,

то получим относительное сокращение

количества рабочих в результате

дополнительных инвестиций.

разделить на годовой фонд рабочего

времени в расчете на одного рабочего,

то получим относительное сокращение

количества рабочих в результате

дополнительных инвестиций.

Увеличение прибыли в расчете на рубль инвестиций:

где —

соответственно прибыль на единицу

продукции до и после дополнительных

инвестиций. Срок окупаемости инвестиций:

—

соответственно прибыль на единицу

продукции до и после дополнительных

инвестиций. Срок окупаемости инвестиций:

или

или

Все перечисленные показатели используются для комплексной оценки эффективности инвестирования как в целом, так и по отдельным объектам.

Необходимо изучить динамику данных показателей, выполнение плана, провести межхозяйственный сравнительный анализ, определить влияние факторов и разработать мероприятия по повышению их уровня.

Основным направлением повышения эффективности инвестиций является комплексность их использования. Это означает, что с помощью дополнительных инвестиций предприятия должны добиваться оптимальных соотношений между основными и оборотными фондами, активной и пассивной частью, силовыми и рабочими машинами и т.д.

Важными условиями повышения эффективности инвестиционной деятельности являются сокращение сроков и незавершенного строительства, снижение стоимости вводимых объектов, а также правильная их эксплуатация (полное использование проектных мощностей, недопущение простоев техники, оборудования и т.д.).

17. 3. Прогнозирование эффективности инвестиционной деятельности

Методы расчета эффективности долгосрочных инвестиций, основанные на учетной и дисконтированной величине денежных потоков.

При принятии решений в бизнесе о долгосрочных инвестициях возникает потребность в прогнозировании их эффективности. Для этого нужен долгосрочный анализ доходов и издержек.

Основными методами оценки программы инвестиционной деятельности являются:

расчет срока окупаемости инвестиций(t)

расчет индекса рентабельности инвестиций (IR),

определение чистого приведенного эффекта(NVR),

определение внутренней нормы доходности (IRR),

расчет средневзвешенного срока жизненного цикла инвестиционного проекта, т.е. дюрации(D).

В основу этих методов положено сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Первые два могут базироваться как на учетной величине денежных поступлений, так и на дисконтированных доходах с учетом временной компоненты денежных потоков.

Первый метод оценки эффективности инвестиционных проектов заключается в определении срока, необходимого для того, чтобы инвестиции окупили себя. Он является наиболее простым и по этой причине наиболее распространенным.

Если доходы от проекта распределяются равномерно по годам (проект Б), то срок окупаемости инвестиций определяется делением суммы инвестиционных затрат на величину годового дохода:

TБ =1000/250 = 4 года.

При неравномерном поступлении доходов (проект А) срок окупаемости определяют прямым подсчетом числа лет, в течение которых доходы возместят инвестиционные затраты в проект, т.е. доходы сравняются с расходами.

Пример 1

|

|

Проект А |

Проект Б |

|

Стоимость, тыс. руб. |

1000 |

1000 |

|

Прибыль, тыс. руб.: |

|

|

|

первый год |

500 |

250 |

|

второй год |

500 |

250 |

|

третий год |

100 |

250 |

|

четвертый год |

50 |

250 |

|

пятый год |

50 |

250 |

|

шестой год |

— |

250 |

|

Всего |

1200 |

1500 |

Проекты А и Б требуют инвестиций по 1000 тыс. руб. каждый. Проект А обеспечивает прибыль 500 тыс. руб. в течение первых двух лет, после чего доходы резко снижаются. От проекта Б доходы поступают равномерно по 250 тыс. руб. на протяжении шести лет. Из этого следует, что инвестиции в первый проект окупятся за два года, а во второй — за четыре года. Исходя из окупаемости, первый проект более выгодный, чем второй.

Следует заметить при этом, что срок окупаемости инвестиций может быть использован только как вспомогательный показатель. Недостатком данного метода является то, что он не учитывает разницу в доходах по проектам, получаемых после периода окупаемости. Если исходить только из срока окупаемости инвестиций, то нужно инвестировать проект А. Однако здесь не учитывается то, что проект Б обеспечивает значительно большую сумму прибыли. Следовательно, оценивая эффективность инвестиций, надо принимать во внимание не только сроки их окупаемости, но и доход на вложенный капитал, для чегорассчитывается индекс рентабельности (IR) иуровень рентабельности инвестиций (R):

Из нашего примера видно, что необходимо вложить средства в проект Б, так как для проекта А

IR= 1200/1000 × 100% = 120%

а для проекта Б

IR= 1500/1000 × 100% = 150%

Однако и этот показатель, рассчитанный на основании учетной величины доходов, имеет свои недостатки: он не учитывает распределения притока и оттока денежных средств по годам и временную стоимость денег. В рассматриваемом примере денежные поступления на четвертом году имеют такой же вес, как и на первом. Обычно же руководство предприятия отдает предпочтение более высоким денежным доходам в первые годы. Поэтому оно может выбрать проект А, несмотря на его более низкую норму прибыли. Сегодняшние деньги всегда дороже будущих, и не только по причине инфляции. Если инвестор получит доход сегодня, то он может пустить их в оборот, к примеру, положить в банк на депозит, и заработать определенную Сумму в виде банковского процента. Если же этот доход он получит через несколько лет, то он теряет такую возможность.

Поэтому более научно обоснованной является оценка эффективности инвестиций, основанная на методах наращения (компаундирования) или дисконтирования денежных поступлений, учитывающих изменение стоимости денег во времени, неравноценность современных и будущих благ.

Сущность метода компаундирования состоит в определении суммы денег, которую будет иметь инвестор в конце операции. При использовании этого метода исследование денежного потока ведется от настоящего к будущему. Заданными величинами здесь являются исходная сумма инвестиций, срок и процентная ставка доходности, а искомой величиной — сумма средств, которая будет получена после завершения операции.

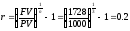

Пример 2. Если бы нам нужно было вложить в банк на три года 1000 тыс. руб., который выплачивает 20% годовых, то мы рассчитали бы следующие показатели доходности: за первый год 1000 (1 + 20%) = 1000 х 1,2 = 1200 тыс. руб.; за второй год 1200 (1 + 20%) = 1200 х 1,2 = 1440 тыс. руб.; за третий год 1440 (1 + 20%) = 1440 х 1,2 = 1728 тыс. руб.

Это можно записать и таким образом:

1000 х 1,2 х 1,2 х 1,2 = 1000 х 1,23= 1728 тыс.руб.

Из данного примера видно, что 1000 руб. сегодня равноценна 1728 руб. через три года. Напротив, 1728 руб. дохода через три года эквивалентны 1000 руб. на сегодняшний день при ставке рефинансирования 20%.

Пример 2 показывает методику определения стоимости инвестиций при использовании сложных процентов. Сумма годовых процентов каждый год возрастает, поэтому имеем доход, как с первоначального капитала, так и с процентов, полученных за предыдущие годы.

Поэтому для определения стоимости, которую будут иметь инвестиции через несколько лет, при использовании сложных процентов применяют формулу

гдеРУ - будущая стоимость инвестиций черезп лет;

РУ - первоначальная сумма инвестиций;

г - ставка процентов в виде десятичной дроби;

п - число лет в расчетном периоде.

При начислении процентов по простой ставке используется следующая формула:

тыс.руб

тыс.руб

Если проценты по инвестициям начисляются несколько раз в году по ставке сложных процентов, то формула для определения будущей стоимости вклада имеет следующий вид:

гдет — число периодов начисления процентов в году.

Допустим, что в вышеприведенном примере проценты начисляются ежеквартально(т = 4,п = 3). Тогда будущая стоимость вклада через три года составит:

FV = 1000 * (1 + 0,2/4 )12= 100 * 1,79585 = 1795,85 тыс.руб.

Часто возникает необходимость сравнения условий финансовых операций, предусматривающих различные периоды начисления процентов. В этом случае осуществляется приведение соответствующих процентных ставок к их годовому эквиваленту по следующей формуле:

гдеЕРК — эффективная ставка процента (ставка сравнения),т — число периодов начисления;r — ставка процента.

В нашем примереЕРК = (1 + 0,2/4)4- 1 = 0,2155 (21,55%).

Если известны величиныFV, PV ип, то можно определить процентную ставку по формуле

Длительность операции можно определить, знаяFV, PV и r, путем логарифмирования:

Метод дисконтирования денежных поступлений (ДДП) — исследование денежного потока наоборот — от будущего к текущему моменту времени. Он позволяет привести будущие денежные поступления к сегодняшним условиям. Для этого применяется следующая формула:

гдеkd — коэффициент дисконтирования.

Если начисление процентов осуществляетсят раз в год, то для расчета текущей стоимости будущих доходов используется формула

Иначе говоря,ДДП используется для определения суммы инвестиций, которые необходимо вложить сейчас, чтобы довести их стоимость до требуемой величины при заданной ставке процента.

Для того чтобы через три года стоимость инвестиций составила 1728 тыс. руб. при ставке 20%, необходимо вложить следующую сумму:

PV = 1728 х 1/1.23= 1728 х 0,5787 = 1000 тыс. руб.

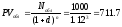

Пример 3. Предприятие рассматривает вопрос о том, стоит ли вкладывать 150 тыс. руб. в проект, который через два года принесет доход 200 тыс. руб. Принято решение вложить деньги только при условии, что годовой доход от этой инвестиции составит не менее 10 %, который можно получить, положив деньги в банк. Для того чтобы через два года получить 200 тыс. руб., компания сейчас должна вложить под 10% годовых 165 тыс. руб. (200 х 1/1.12). Проект дает доход в 200 тыс.руб. при меньшей сумме инвестиций (150 тыс. руб.). Это значит, что ставка дохода превышает 10%. Следовательно, проект является выгодным.

ДДП положено в основу методов определения чистой (приведенной) текущей стоимости проектов, уровня их рентабельности, внутренней нормы доходности, дюрации и других показателей.

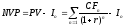

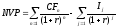

Метод чистой текущей стоимости (NPV) состоит в следующем.

Определяется текущая стоимость затрат (I0), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта.

Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый годCF (кеш-флоу) приводятся к текущей дате.

Результаты расчетов показывают, сколько средств нужно было бы вложить сейчас для получения запланированных доходов, если бы ставка доходов была равна ставке процента в банке или дивидендной отдаче капитала. Подытожив текущую стоимость доходов за все годы, получим общую текущую стоимость доходов от проекта(PV):

3. Текущая стоимость инвестиционных затрат (I0) сравнивается с текущей стоимостью доходов(PV). Разность между ними составляет чистую текущую стоимость доходов(NPV):

NPV показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с хранением денег в банке. ЕслиNPV>0, значит, проект принесет больший доход, чем при альтернативном размещении капитала. Если жеNPV<0, то проект имеет доходность ниже рыночной, и поэтому деньги выгоднее оставить в банке. Проект ни прибыльный, ни убыточный, еслиNPV=0.

Пример 4. Предположим, что предприятие рассматривает вопрос о целесообразности вложения 3600 тыс. руб. в проект, который может дать прибыль в первый год 2000 тыс. руб., во второй — 1600 и в третий год — 1200 тыс. руб. При альтернативном вложении капитала ежегодный доход составит 10%. Стоит ли вкладывать средства в этот проект? Чтобы ответить на поставленный вопрос, рассчитаемЫРУ с помощью дисконтирования денежных поступлений.

Сначала определим текущую стоимость 1 руб. приг = 10%.

|

Год |

1-й |

2-й |

3-й |

|

(1+r)-n |

0,909 |

0,826 |

0,751 |

Затем рассчитаем текущую стоимость доходов.

|

Год |

Денежные поступления, тыс. руб. |

Коэффициент дисконтирования |

Текущая стоимость доходов, тыс. руб. |

|

0 1 2 3 |

(3600) 2000 1600 1200 |

1,0 0,909 0,826 0,751 |

(3600) 1818 1321,6 901,2 |

|

Итого 4040,8 | |||

Чистая текущая стоимость денежных поступлений составляет:

NPV = 4040,8 - 3600 = 440,8 тыс. руб.

В нашем примере она больше нуля. Следовательно, доходность проекта выше 10%. Для получения запланированной прибыли нужно было бы вложить в банк 4040 тыс. руб. Поскольку проект обеспечивает такую доходность при затратах 3600 тыс. руб., то он выгоден, так как позволяет получить доходность большую, чем 10%.

В случаях когда деньги в проект инвестируются не разово, а частями на протяжении нескольких лет, то для расчетаЫРУ применяется следующая формула:

гдеп — число периодов получения доходов;j— число периодов инвестирования средств в проект.

Рассмотрим данную ситуацию на примере 1 (табл. 17.4). Первый объект строится в течение двух лет и начинает приносить доход с третьего года. Второй проект требует разового вложения капитала и с первого же года начинает приносить прибыль. Альтернативная ставка доходности, доступная данному предприятию, принимаемая в качестве дисконта, равна 10%.

Если сопоставить дисконтированный доход с дисконтированной суммой инвестиционных затрат, то можно убедиться в преимуществе второго проекта.

NPVA=833-867.2= -34.2;

NPVБ=1088,75-1000= +88,75.

Важной проблемой при прогнозировании эффективности инвестиционных проектов является рост цен в связи с инфляцией. В условиях инфляции для дисконтирования денежных потоков нужно применять не реальную, а номинальную ставку доходности. Чтобы понять методику учета инфляции, необходимо выяснить разницу между реальной и номинальной ставкой дохода.

Зависимость между реальной и номинальной ставкой дохода можно выразить следующим образом:

(1 +r)(1 +т) = 1 +d, d = (1 +r)(1 +т) - 1,

гдеr - необходимая реальная ставка дохода (до поправки на инфляцию);

m - темп инфляции, который обычно измеряется индексом розничных цен;

d- необходимая денежная ставка дохода.

Таблица 4

Расчет текущей стоимости доходов и инвестиционных затрат

|

Показатель |

Учетная стоимость затрат и доходов, тыс. руб. |

Коэффициент дисконтирования r = 0,10 |

Дисконтированная сумма затрат, тыс.руб. | ||||

|

Проект А |

Проект Б |

Проект А |

Проект Б | ||||

|

Инвестиционные затраты, тыс. руб. В том числе: первый год второй год Доход, тыс. руб.: первый год второй год третий год четвертый год пятый год шестой год седьмой год |

1000

500 500

— — 500 500 100 50 50 |

1000

— —

250 250 250 250 250 250 — |

0,909 0,826

0,909 0,826 0,751 0,683 0,621 0,565 0,513 |

867,2

454,5 413,0

— — 375,5 341,5 62,1 28,3 25,6 |

1000

— —

227,25 206,50 187,75 170,75 155,25 141,25 — | ||

|

Итого дохода |

1200 |

1500 |

— |

833,0 |

1088,75 | ||

Предположим, инвестор имеет 1 млн руб., который он желает вложить так, чтобы ежегодно его состояние увеличивалось на 20%. Допустим, что темп инфляции 50% в год. Если инвестор желает получить реальный доход 20% на свой капитал, то он обязан защитить свои деньги от инфляции

Денежная (номинальная) ставка дохода, которая нужна инвестору для получения реального дохода в 20% и защиты от инфляции в 50%, составит:

d = (1 + 0,2) х (1 + 0,5) - 1 = 0,8, или 80%.

Зная номинальную (денежную) ставку доходности, можно определить реальную ставку по следующей формуле:

или

20%

или

20%

Если затраты и цены растут одинаковыми темпами в соответствии с индексом инфляции, то в методахДДП можно не учитывать инфляцию. Ситуация изменяется, если затраты и цены растут разными темпами. Тогда нельзя производить дисконтирование денежных поступлений, выраженных в постоянных ценах по реальной ставке дохода. Правильный метод - расчет фактических денежных поступлений с учетом роста цен и дисконтирования их по денежной ставке дохода.

Пример 5. Предприятие решает, следует ли ему вкладывать средства в оборудование, стоимость которого 3,5 млн руб. Это позволяет увеличить объем продаж на 6 млн руб. (в постоянных ценах) на протяжении двух лет. Затраты составят 3 млн руб. Реальная ставка дохода — 10%, темп инфляции — 50% в год. В случае реализации проекта цены на продукцию будут расти всего на 30%, а затраты — на 50% в год.

Определим сначала необходимую денежную ставку дохода:

(1,10 х 1,5) - 1 = 0,65, или 65 %, а также выручку, затраты и доход.

1-й год

Реализация: 6 млн руб. х 1,3 = 7,8 млн руб.

Затраты: 3 млн руб. х 1,5 = 4,5 млн руб.

Доход: 7,8 — 4,5 = 3,3 млн руб.

2-й год

Реализация: 6 млн руб. х 1,3 х 1,3 = 10,14 млн руб.

Затраты: 3 млн руб. х 1,5 х 1,5 = 6,75 млн руб.

Доход: 10,14 - 6,75 = 3,39 млн руб.

Рассчитаем текущую стоимость доходов.

|

Год |

Денежные поступления, млн руб. |

Коэффициент дисконтирования при r=0,65 |

Текущая стоимость доходов, млн руб. |

|

0 1 2 |

(3,5) 3,3 3,39 |

1,0 0,606 0,367 |

(3,5) 2,00 1,24 |

|

Итого 3,24 | |||

Чистая текущая стоимость составляет 3,24 - 3,5 = -0,26 млн руб. Результат отрицательный, следовательно, проект невыгодный для предприятия.

Если бы мы в этом случае применили реальную ставку дохода 10% к денежным поступлениям в текущих ценах, то допустили бы ошибку.

|

Год |

Денежные поступления, млн руб. |

Коэффициент дисконтирования при г = 0,65 |

Текущая стоимость доходов, млн руб. |

|

0 1 2 |

(3,5) 3,0 3,0 |

1,0 0,909 0,826 |

(3,5) 2,7 2,5 |

|

Итого 5,2 | |||

Чистая текущая стоимость доходов в этом случае будет больше нуля и составит 5,2 - 3,5 = +1,7 млн руб. Это неправильный результат.

Таким образом, с помощью метода чистой текущей стоимости (чистого приведенного эффекта) можно довольно реально оценить доходность проектов. Этот метод используется в качестве основного при анализе эффективности инвестиционной деятельности, хотя это не исключает возможности применения и других методов.

Важным показателем, используемым для оценки и прогнозирования эффективности инвестиций, является индекс рентабельности, основанный на дисконтировании денежных поступлений. Расчет его производится по формуле

В отличие от чистой текущей стоимости данный показатель является относительным, поэтому его удобно использовать при выборе варианта проекта инвестирования из ряда альтернативных.

|

Проект |

Инвестиции |

Годовой доход втечение пяти лет |

РУ из расчета 10% годовых |

ЫРУ |

Индекс рентабельности |

|

А В С |

500 300 800 |

150 85 232 |

568,5 322,0 879,0 |

68,5 22,0 79,0 |

1,14 1,07 1,10 |

По величинеNPV наиболее выгоден проектC, а по уровню индекса рентабельности — проектА.

Очень популярным показателем, который применяется для оценки эффективности инвестиций, является внутренняя норма доходности (IRR). Это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности или максимально допустимый уровень инвестиционных затрат в оцениваемый проект.1КК должен быть выше средневзвешенной цены инвестиционных ресурсов:

IRR>CC.

Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен.

Для нахожденияIRRможно использовать финансовые функции программы калькуляции электронной таблицы Ехсе1 или финансового калькулятора. При отсутствии возможности их использования определить его уровень можно методом последовательной итерации, рассчитываяNPV при различных значениях дисконтной ставки (r) до того значения, пока величинаNPV не примет отрицательное значение, после чего значение IRR находят по формуле

При этом должны соблюдаться следующие неравенства:

, а

, а

17. 4. Анализ эффективности финансовых вложений

Оценка эффективности долгосрочных финансовых вложений производится сопоставлением суммы полученного дохода от данного вида инвестиций со среднегодовой суммой данного вида активов.

Средний уровень доходности (ДВК) может измениться за счет:

ДВКобщ = ∑ (УДi* ДВКi)

(УДi) - структура ценных бумаг, имеющих разный уровень доходности;

(ДВКi) - уровнь доходности каждого вида ценных бумаг, приобретенных предприятием.

Более доходный вид инвестиций - вложение средств в акции совместного предприятия по производству сельскохозяйственной продукции. Причем наблюдается рост доходности этого вида инвестиций, в связи с чем увеличились вложения средств в данный проект и сократились займы другим организациям.

Сравнивая финансовую эффективность долгосрочных инвестиций с отдачей капитала на анализируемом предприятии, нетрудно заметить, что она значительно ниже. Однако надо учитывать, что совместное предприятие является основным поставщиком сырья для анализируемого предприятия, причем на более выгодных условиях. Поэтому вложение средств в данный проект выгодно для предприятия. На первый план здесь выдвигаются не дивиденды, а участие в управлении делами в интересах инвестора.

Доходность ценных бумаг необходимо сравнивать также с так называемым альтернативным (гарантированным) доходом, в качестве которого принимается ставка рефинансирования или процент, получаемый по государственным облигациям или казначейским обязательствам.

Оценка и прогнозирование экономической эффективности отдельных финансовых инструментов может производиться с помощью как абсолютных, так и относительных показателей. В первом случае определяется текущая рыночная цена финансового инструмента, по которой его можно приобрести, и внутренняя его стоимость исходя из субъективной оценки каждого инвестора. Во втором случае рассчитывается относительная его доходность.

Различие между ценой и стоимостью финансового актива состоитв том, чтоцена — это объективный декларированный показатель, авнутренняя стоимость — расчетный показатель, результат собственного субъективного подхода инвестора.

Текущая внутренняя стоимость любой ценной бумаги в общем виде может быть рассчитана по формуле

гдеPV ф.и - реальная текущая стоимость финансового инструмента;

CFn - ожидаемый возвратный денежный поток в л-м периоде;

d - ожидаемая или требуемая норма доходности по финансовому инструменту;

n - число периодов получения доходов.

Подставляя в данную формулу значения предполагаемых денежных поступлений, доходности и продолжительности периода прогнозирования, можно рассчитать текущую стоимость любого финансового инструмента.

Если фактическая сумма инвестиционных затрат (рыночная стоимость) по финансовому инструменту будет превышать его текущую стоимость, то инвестору нет смысла приобретать его на рынке, так как он получит прибыль меньше ожидаемой. Напротив, держателю этой ценной бумаги выгодно продать ее в данных условиях.

Как видно из вышеприведенной формулы,текущая стоимость финансового инструмента зависит от трех основных факторов: ожидаемых денежных поступлений, продолжительности прогнозируемого периода получения доходов и требуемой нормы прибыли. Горизонт прогнозирования зависит от вида ценных бумаг. Для облигаций и привилегированных акций он обычно ограничен, а для обыкновенных акций равен бесконечности.

Требуемая норма прибыли, закладываемая инвестором в алгоритм расчета в качестве дисконта, отражает, как правило, доходность альтернативных данному инвестору вариантов вложения капитала. Это может быть размер процентной ставки по банковским депозитам, уровень процента по правительственным облигациям и т.д.

Особенности формирования возвратного денежного потока по отдельным видам ценных бумаг обусловливают разнообразие моделей определения их текущей стоимости.

Базисная модель оценки текущей стоимости облигаций с периодической выплатой процентов выглядит следующим образом:

гдеPVобл - текущая стоимость облигаций с периодической выплатой процентов;

CFn - сумма полученного процента в каждом периоде (произведение номинала облигации на объявленную ставку процента (Nобл *k);

Nобл - номинал облигации, погашаемый в конце срока ее обращения (t);

k - годовая купонная ставка процента.

Пример: Требуется определить текущую стоимость трехлетней облигации, номинал которой 1000 руб. и с купонной ставкой 8% годовых, выплачиваемых раз в год, если норма дисконта (рыночная ставка) равна 12% годовых.

PVобл =80/(1+0,12)+ 80/(1+0,12)2++ 80/(1+0,12)3+ 1000/(1+0,12)3=904 руб.

Следовательно, норма доходности в 12% будет обеспечена при покупке облигации по цене, приблизительно равной 900 руб.

Если рыночная норма доходности равна 6%, то текущая стоимость облигации будет равна:

PVобл =80/(1+0,06)+ 80/(1+0,06)2++ 80/(1+0,06)3+ 1000/(1+0,06)3=1053 руб.

Отсюда видно, что текущая стоимость облигации зависит от величины рыночной процентной ставки и срока до погашения. Еслиd>k, то текущая стоимость облигации будет меньше номинала, т.е. облигация будет продаваться с дисконтом. Еслиd<k, то текущая стоимость облигации будет больше номинала, т.е. облигация продается с премией. Еслиd=k, то текущая стоимость облигации равна ее номиналу.

Доход по купонным облигациям состоит, во-первых, из периодических выплат процентов (купонов), во-вторых, из курсовой разности между рыночной и номинальной ценой облигации. Поэтому для характеристики доходности купонных облигаций используется несколько показателей:

а) купонная доходность, ставка которой объявляется при выпуске облигаций;

б) текущая доходность, представляющая собой отношение процентного дохода к цене покупки облигации:

гдеNобл - номинал облигации;

k - купонная ставка процента;

P - цена покупки облигации;

в) доходность к погашению:

гдеF - цена погашения;

Р - цена покупки,

CF - сумма годового купонного дохода по облигации,

n - число лет до погашения.

Модель оценки текущей стоимости облигаций с выплатой всей суммы процентов при ее погашении:

гдеN*k*n — сумма процентов по облигации, выплачиваемая в конце срока ее обращения.

Модель оценки текущей стоимости облигаций, реализуемых с дисконтом без выплаты процентов:

Модель доходности дисконтных облигаций:

по эффективной ставке процента:

по ставке простых процентов

гдеPk- курс облигации (отношение цены покупки к номинальной стоимости облигации);

Т - количество календарных дней в году;

t - количество дней до погашения облигации.

Предположим, требуется определить уровень доходности облигаций к погашению, если цена покупки — 850 руб., цена выкупа (номинал) — 1000 руб., срок обращения облигации — 90 дней:

по эффективной ставке процента:

YTM=

При этом следует учитывать, что доходность вложений, выраженная в разных валютах, несопоставима. К примеру, если процентная ставка в рублях выше, чем процентная ставка в валюте, то нельзя сделать вывод о выгодности вложения денег в рублевый депозит. Допустим, что акция была куплена за 10 000 руб., а через год продана за 12 000 руб. Ее годовая доходность составит

Yr=(12000-10000)/10000*100%=20%

Если акция была куплена при курсе доллара 25 руб., а продана при курсе 28,57 руб., то цена покупки в долларах — 400 дол., а цена продаж — 420 дол. Доходность в валюте равна

Ys=(420-400)/400*100%=5%

Если бы курс доллара повысился еще в большей степени, то доходность этой финансовой операции была бы вообще отрицательной.

Доходность в рублях и доходность в инвалюте связаны следующим соотношением:

гдеYr - доходность в рублях;

Ys- доходность в валюте;

K1, K2 - курс валюты при продаже и при покупке соответственно.

Следовательно, зная курсы валют и доходность финансового актива в одной из валют, можно определить его доходность в другой валюте.

Уровень доходности инвестиций в конкретные ценные бумаги зависит от следующих факторов:

изменения уровня процентных ставок на денежном рынке ссудных капиталов и курса валют;

ликвидности ценных бумаг, определяемой временем, которое необходимо для конвертации финансовых инвестиций в наличные деньги;

уровня налогообложения прибыли и прироста капитала для разных видов ценных бумаг;

размера трансакционных издержек, связанных с процедурой купли-продажи ценных бумаг;

частоты и времени поступления процентных доходов;

уровня инфляции, спроса и предложения, других факторов.

17. 5. Анализ эффективности лизинговых операций

Лизинг представляет собой один из способов ускоренного обновления основных средств. Он позволяет предприятию получить в свое распоряжение средства производства, не покупая их и не становясь их собственником. В лизинговой операции участвуют три стороны:- предприятие, которое хочет получить в свое распоряжение движимое или недвижимое имущество; поставщик-продавец этого имущества и лизинговое финансовое учреждение.

Наиболее часто встречаются следующие виды лизинга:

экспортный (в лизинге участвуют две страны, лизинговая фирма находится в стране производителя, лизингополучатель -в другой);

импортный (лизинговая фирма и лизингополучатель находятся в одной стране, а лизингодатель - в другой);

транзитный - все участники лизинга находятся в разных странах;

обратный - лизинговая фирма покупает у владельца оборудование и сдает его в аренду ему же;

сложный, когда в операции участвуют две или несколько лизинговых фирм, находящихся в разных странах.

Лизинговая сделка оформляется заключением контракта (договора). Условия договора лизинга обычно включают в себя срок аренды, арендную плату и покупку опциона. Срок договора, как правило, совпадает со сроком амортизационного периода арендуемого объекта. В течение этого срока договор лизинга на движимое имущество является нерасторжимым, кроме исключительных случаев. Напротив, в договоре лизинга на недвижимость оговаривают условия, при которых арендодатель или арендатор может отказаться от своих обязательств.

Эффективность лизинговых операций изучается у лизингополучателя и лизингодателя.

Недостатком лизинга по сравнению с кредитами банка является его более высокая стоимость, так как лизинговые платежи, которые платит предприятие-лизингополучатель лизинговому учреждению, должны покрывать амортизацию имущества, стоимость вложенных денег и вознаграждение за обслуживание покупателя.

Преимущества лизинга для арендатора.

1. Предприятие-пользователь освобождается от необходимости инвестирования единовременной крупной суммы, а временно высвобожденные суммы денежных средств могут использоваться на пополнение собственного оборотного капитала, что повышает его финансовую устойчивость.

2. Деньги, заплаченные за аренду, учитываются как текущие расходы, включаемые в себестоимость продукции, в результате чего на данную сумму уменьшается налогооблагаемая прибыль.

3. Предприятие-арендатор вместо обычного гарантийного срока получает гарантийное обслуживание оборудования на весь срок аренды.

4. Появляется возможность быстрого наращивания производственной мощности, внедрения достижений научно-технического прогресса, что способствует повышению конкурентоспособности предприятия.

Кроме того, лизинг дает предприятию-арендатору определенные нефинансовые преимущества. Для предприятия, использующего быстро устаревающее оборудование, например вычислительную технику, это может быть средством застраховаться от его обесценения. И это средство будет тем эффективнее, но также и дороже, чем срок договора меньше срока физической службы арендуемого имущества.

Лизинг в качестве альтернативного финансового приема заменяет источники долгосрочного и краткосрочного финансирования. Поэтому преимущества и недостатки лизинговых операций сравнивают в первую очередь с преимуществами и недостатками традиционных источников финансирования инвестиций (долгосрочных и среднесрочных кредитов).

При оценке эффективности лизинга учитывается не только экономия средств, но и другие перечисленные выше преимущества. Для этого используются система частных и обобщающих показателей, как при оценке эффективности капитальных вложений, а именно прирост объема продукции, повышение ее качества и конкурентоспособности, рост производительности труда, прибыли, рентабельности, сокращение срока окупаемости и т.д.

Рентабельность лизинга - это отношение суммы полученной прибыли к сумме затрат по лизингу.

Срок окупаемости лизинга для предприятия-лизингополучателя определяется отношением суммы лизинговых платежей к среднегодовой сумме дополнительной прибыли от применения арендуемых средств. Прирост прибыли за счет использования лизингового оборудования можно определить одним из следующих способов:

а) умножением фактической суммы прибыли на удельный вес выпущенной продукции на лизинговом оборудовании;

б) умножением затрат по лизингу на фактический уровень рентабельности издержек предприятия;

в) умножением снижения себестоимости единицы продукции, произведенной на лизинговом оборудовании, на фактический объем продаж этой продукции.

Эффект может быть не только экономический, но и социальный, выражающийся в облегчении и улучшении условий труда работников предприятия.

Эффективность лизинга у лизингодателя также оценивается с помощью показателей рентабельности и срока окупаемости инвестиций в лизинговые операции. Рентабельность определяется отношением чистой прибыли к затратам по лизингу в целом и по каждому договору. Срок окупаемости затрат по лизингу можно установить, если затраты по лизингу разделить на среднегодовую сумму чистой прибыли от лизинга. Затраты по лизингу у лизингодателя включают в себя стоимость приобретения основных средств у производителей, сумму процентов за кредиты банка (если покупка производилась за счет их), сумму страховых взносов за страхование лизингового имущества, сумму затрат по гарантированному обслуживанию сданных в аренду средств, зарплату персонала и другие издержки. Анализируется также степень риска на основе изучения платежеспособности арендаторов и аккуратности выполнения договорных обязательств по предыдущим контрактам.

В процессе анализа необходимо произвести сравнение показателей эффективности лизинга по отчету с показателями по договору, установить отклонения и определить причины этих отклонений и учесть их при заключении дальнейших сделок.

Вопросы для самопроверки

Глава 17. Анализ эффективности капитальных и финансовых вложений

1.Что такое инвестиции?

а) это долгосрочные вложения средств в активы предприятия;

б) это долгосрочные вложения средств в пассивы предприятия;

в) это краткосрочные вложения средств в активы предприятия;

г) это текущие издержки предприятия;

2. Инвестиционная оценка это…

а) понятие, охватывающие широкий спектр интелектуальной деятельности предприятия, связанный с краткосрочным вложением средств;

б) понятие, охватывающие широкий спектр хозяйственной деятельности предприятия, связанный с долгосрочным вложением средств;

в) финансовый инструмент, охватывающие широкий спектр хозяйственной деятельности предприятия;

3. Инвестиции делятся на:

а) реальные и не реальные;

б) интеллектуальные и финансовые;

в) реальные и финансовые;

г) косвенные и прямые;

4. Валовые инвестиции — это…

а) объем всех инвестиций в отчетном периоде;

б) вложение средств в активную часть предприятия;

в) вложение средств во вновь создаваемое предприятие;

г) сумма вложений за предыдущий период времени;

5. Как рассчитывается показатель дополнительного выхода продукции на рубль инвестиций:

а)

б)

в)

г)

6. Снижение себестоимости продукции в расчете на рубль инвестиций:

а)

б)

в)

г)

7. В чем заключается первый метод оценки эффективности инвестиционных проектов?

а) заключается в определении минимального размера инвестиций, необходимого для развития предприятия;

б) заключается в сравнение объема предполагаемых инвестиций и предыдущих денежных поступлений;

в) заключается в определении срока, необходимого для того, чтобы инвестиции окупили себя;

г) заключается в оценке доходов полученных от вложенных инвестиций;

8. При неравномерном поступлении доходов срок окупаемости определяют:

а) делением суммы инвестиционных затрат на величину годового дохода;

б) делением годового дохода на сумму инвестиционных затрат на;

в) прямым подсчетом числа лет, в течение которых доходы возместят инвестиционные затраты в проект, т.е. доходы сравняются с расходами

г) косвенным подсчетом числа лет, в течение которых расходы предприятия превышали доходы;

9. Как рассчитывается индекс рентабельности (IR)

а)

;

;

б)

;

;

в)

;

;

г)

10) Для определения стоимости, которую будут иметь инвестиции через несколько лет, при использовании сложных процентов применяют формулу:

а)

б)

в)

г)

11) Метод дисконтирования денежных поступлений (ДДП) …

а) сравнения условий финансовых операций, предусматривающих различные периоды начисления процентов;

б) исследование денежного потока наоборот — от текущего к будущему моменту времени;

в) исследование денежного потока наоборот — от будущего к текущему моменту времени;

г) Он позволяет привести сегодняшние денежные поступления к завтрашним условиям;

12) Как рассчитывается чистая текущая стоимость доходов (NPV):

а)

б)

в)

г)

13) Как рассчитывается средний уровень доходности (ДВК):

а) ДВКобщ = ∑ (УДi * ДВКi);

б) ДВКобщ = (УДi * ДВКi);

в) ДВКобщ = (∑ УДi * ДВКi);

г) ДВКобщ = (УДi * ∑ ДВКi);

14. Текущая стоимость финансового инструмента зависит от трех основных факторов:

а) ожидаемых денежных поступлений, продолжительности прогнозируемого периода получения доходов и требуемой нормы прибыли;

б) чистой текущей стоимости, продолжительности прогнозируемого периода получения доходов и требуемой нормы прибыли;

в) сроком окупаемости, чистой текущей стоимости и требуемой нормы прибыли;

г) требуемой нормы прибыли, индекса доходности и индекса рентабельности;

15. Базисная модель оценки текущей стоимости облигаций с периодической выплатой процентов выглядит следующим образом:

а)

б)

в)

г)

16) Модель оценки текущей стоимости облигаций с выплатой всей суммы процентов при ее погашении:

а)

б)

в)

г)

17) Что не относиться к методами оценки программы инвестиционной деятельности:

а) расчет срока окупаемости инвестиций (t)

б) расчет индекса рентабельности инвестиций (IR),

в) определение чистого приведенного эффекта (NVR),

г) расчет ставки дисконтирования;

18. Модель доходности дисконтных облигаций, по эффективной ставке процента:

а)

б)

в)

г)

19. Что такое реальные инвестиции?

а) затраты на освоение новых видов продукции или технологий;

б) покупка паев и акций существующих предприятий;

в) объем всех инвестиций в отчетном периоде;

г) инвестиции связанные с созданием новых производственных мощностей или их реконструкцией, т.е. капитальные вложения;

20. Чем отличаются инвестиции от текущих издержек?

а) продолжительностью времени, на протяжении которого предприятие получает экономический эффект;

б) краткосрочностью времени, на протяжении которого предприятие получает экономический эффект;

в) природой возникновения;

г) экономическим эффектом;

Глава 18. Финансовое состояние коммерческой организации и методы его анализа

18. 1. Понятие финансового состояния предприятия

Финансовое состояние организации - это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений организации и поэтому определяется всей совокупностью производственно-хозяйственных факторов.

Финансовое состояние организации зависит от результатов ее производственной, коммерческой и финансовой деятельности, и оно может быть устойчивым, неустойчивым и кризисным. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о ее хорошем финансовом состоянии.

Устойчивое финансовое состояние в свою очередь оказывает положительное влияние на эффективность производственной деятельности, обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение своевременного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Финансовое состояние является индикатором, характеризующим жизнеспособность организации, и одним из основных критериев ее конкурентоспособности.

Цель анализа финансового состояния организации - своевременно выявлять и устранять причины нежелательных отклонений в финансовом состоянии организации, определять резервы улучшения финансового состояния организации и ее платежеспособности.

Последовательность проведения анализа финансового состояния организации предполагает прохождение трех этапов.

1) Оценка текущего состояния организации и его изменения по сравнению с предыдущим периодом. Задачей этого этапа является не только анализ динамики показателей, но и определение допустимого уровня снижения коэффициентов. В некоторых случаях осознанно допускается временное снижение показателей. Например, проводя масштабную инвестиционную программу, стремясь в рекордно короткие сроки построить и оснастить производство, организация может осуществлять вложения, превышающие его текущие финансовые возможности.

2) Определение причин, которые привели к изменению финансового положения организации. На этом этапе необходимо установить не только причины появления проблем, но и причины успехов, выявить, какие действия в организации или изменения внешней среды привели к их появлению.

3) Разработка программы действий на будущее. Варианты решений могут быть различными и изменяться из периода к периоду. В периоды спада прибыльности (например, сезонного падения спроса) особенно значимым становится контроль управления оборотным капиталом (объемов закупаемых запасов, своевременности поставок комплектующих, точность планируемых объемов производства и отсутствие затоваривания склада) и определение допустимой величины капитальных вложений. Сокращение оборотных активов может создать дополнительный резерв для финансирования капитальных вложений - например, за счет снижения запасов конечно, с соблюдением объема, необходимого для бесперебойного производства) или ускорения получения средств от дебиторов.

Анализ финансового положения это часть финансового анализа, который, в свою очередь, является составной частью общего, полного анализа хозяйственной деятельности. Разделение анализа хозяйственной деятельности на финансовый и управленческий обусловлено разделением системы учета на бухгалтерский и управленческий. Пользователями анализа финансового состояния могут быть:

- непосредственно работники управления предприятием;

- лица, которые могут непосредственно не работать на предприятии, но имеют прямой финансовый интерес: акционеры, инвесторы, покупатели и продавцы продукции, различные кредиторы;

- лица, имеющие косвенный финансовый интерес: налоговые службы, различные финансовые институты (биржи, ассоциации и т. д.), органы статистики и др.

В зависимости от поставленных целей анализ финансового состояния может включать только экспресс-анализ, который дает наглядную и простую его оценку и позволяет увидеть динамику развития организации. Смысл экспресс-анализа заключается в отборе небольшого количества показателей и постоянном отслеживании их динамики. Отбор таких показателей субъективен и производится аналитиком самостоятельно. При необходимости экспресс-анализ может быть дополнен детализированным анализом.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс организаций (ф. № 1 годовой и квартальной отчетности), отчет о прибылях и убытках (ф. № 2 годовой и квартальной отчетности), отчет об имениях капитала (ф.№3 годовой отчетности), отчет о движении денежных средств организации (ф. № 4 годовой отчетности), приложение к бухгалтерскому балансу (ф. № 5 годовой отчетности) и др.

Одним из распространенных приемов анализа отчетности является чтение форм отчетности и изучение абсолютных величин, представленных в этих формах. Чтение отчетности позволяет сделать выводы об основных источниках привлечения средств, направлениях их вложения, основных источниках полученной прибыли, особенностях организационной структуры, основных источниках денежных средств, дивидендной политики и т.д. Однако такая информация не позволяет оценить динамику основных показателей деятельности организации, её место среди аналогичных организаций страны и мирового рынка. Это достигается посредством использования приема сопоставления анализируемых данных во времени.

Для более детального анализа отчетности используется подгруппа приемов, которая включает:

а) составление сравнительных таблиц с выявлением абсолютного и относительного (в процентах) отклонения по основным показателям отчетности;

б) исчисление относительных отклонений показателей в процентах по отношению к балансовому году за несколько лет (за пять или десять);

в) исчисление показателей за ряд лет в процентах к какому-либо итоговому показателю (к итогу баланса, объему производства и продаж).

Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа бухгалтерского баланса. Структура стоимости имущества даёт общее представление о финансовом состоянии организации, она показывает долю каждого элемента в активах и соотношение заёмных и собственных средств, покрывающих их, в пассивах.

Принято выделять два вида финансового анализа: внутренний и внешний. Внутренний анализ проводится работниками предприятия. Информационная база его включает любую информацию предприятия, полезную для принятия управленческих решений.

Финансовый анализ, основывающийся на данных бухгалтерской отчетности, носит характер внешнего анализа, т.е. проводимого за пределами предприятия. Аналитики, проводящие внешний анализ финансового состояния предприятия, не имеют доступа к внутренней информации фирмы, и поэтому данный анализ менее детализирован и более формализован. Основное содержание внешнего финансового анализа составляет:

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

-анализ эффективности использования заемного капитала;

-рейтинговая оценка финансового состояния предприятия.

Информационной базой внешнего финансового анализа служат:

а) бухгалтерский баланс форма № 1;

б) отчет о финансовых результатах форма № 2;

в) отчет о движении капитала форма № 3;

г) отчет о движении денежных средств форма № 4;

д) приложение к бухгалтерскому балансу форма № 5.

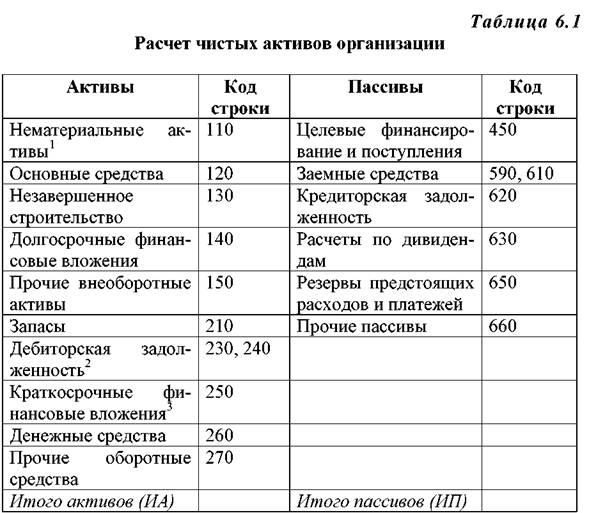

Кроме форм № 1,2, которые являются квартальными, все остальные формы отчетности годовые. В форме № 3 справочно согласно приказу Минфина РФ от 12.11.96 № 97 рассчитывается величина чистых активов. "Чистые активы" являются новым и важным показателем деятельности и финансовой устойчивости российских предприятий. Появление его связано с введением Гражданского кодекса Российской Федерации, согласно ст. 90 (для обществ с ограниченной ответственностью) и ст. 99 (для акционерных обществ закрытого типа) которого установлено, что если по окончании второго и каждого последующего финансового года стоимость чистых активов общества меньше его уставного капитала, общество обязано объявить и зарегистрировать в установленном по рядке уменьшение своего уставного капитала. А если стоимость уставного капитала становится меньше определенного законом минимального размера (для открытого общества не менее 1000кратного минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества, для закрытого не менее 100кратного минимального размера оплаты труда ст. 26 Закона РФ "Об акционерных общест вах" от 26.12.95 № 208ФЗ), общество подлежит ликвидации. Порядок оценки стоимости чистых активов предприятий утвержден приказом Минфина РФ и Федеральной комиссии по ценным бумагам и фондовому рынку от 05.08.96 № 71/149 (табл. 4.1).

Довольно часто при определении стоимости чистого имущества встает вопрос о включении в состав активов, принимаемых к расчету, нематериальных активов. Известна практика финансового анализа зарубежных стран, предполагающая исключение данной статьи из расчета величины имущества. Учитывая, что нематериальные активы относятся к числу тех статей баланса, искажение реальной величины которых является наиболее распространенным, данный подход можно взять на вооружение и в отечественной практике.

![]()

Основные условия, характеризующие "хороший" баланс. Положи тельным для предприятия является следующее:

1. Собственный капитал растет.

2. Дебиторская задолженность находится в соответствии с кредиторской как по абсолютной величине, так и по темпам роста.

3. Внеоборотные активы не превышают собственный капитал.

4 Величина запасов и затрат обеспечена собственными оборотными средствами, долгосрочными и краткосрочными кредитами и займами.

Более подробная характеристика имущественного и финансового положения предприятия возможна на базе детализированного анализа, который конкретизирует, дополняет и расширяет экспрессанализ.

Анализ финансового состояния проводится на основе баланса, со гласно приказу Минфина РФ от 13.01.2000 N 4н, однако действующая отчетность недостаточно корректна к использованию: некоторые статьи не совсем точно относятся к тем или иным разделам баланса. Поэтому прежде, чем проводить анализ, следует скорректировать бухгалтерский баланс предприятия и сформировать аналитический (пригодный для анализа) баланс.

Перечень преобразований отчетной формы баланса зависит от квалификации аналитика и конкретных условий, при этом необходимо остановиться на более общих рекомендациях:

1. Исключить:

- из общей суммы капитала величину "Расходы будущих периодов" (стр. 216) и на эту же сумму уменьшить материальнопроизводственные запасы (стр. 210);

- из суммы дебиторской задолженности величину задолженности участников (учредителей) по взносам в уставный капитал (стр. 244);

- из суммы краткосрочных финансовых вложений балансовую стоимость собственных акций, выкупленных у акционеров (стр. 252).

Одновременно на эти суммы уменьшить собственный капитал (итог III раздела).

2. Увеличить размеры материальнопроизводственных запасов (стр. 210) на сумму налога на добавленную стоимость (стр. 220 ), если эта сумма по НДС не относится к внеоборотным активам и к сумме не воз мещенного по кредиторской задолженности перед поставщиками и под рядчиками НДС.

3 Исключить, если учет выручки ведется по оплате, из суммы ма териальнопроизводственных запасов (стр. 210) стоимость отгруженных товаров (стр. 215) и на эту сумму увеличить размер дебиторской задол женности по стр. 240, платежи которой ожидаются в течение 12 мес. по сле отчетной даты.

4. Следует перевести из долгосрочных обязательств в краткосрочные те суммы кредитов и займов, которые должны быть погашены в текущем году.

5.Перенести из краткосрочных обязательств (раздел Y ) в раздел III Собственный капитал:

-" Задолженность участникам (учредителям) по выплате доходов" (стр. 630);

-" Доходы будущих периодов" (стр. 640);

-" Резервы предстоящих расходов и платежей" (стр. 650).

6. Следует перевести дебиторскую задолженность, которая может быть погашена не ранее чем через год, в раздел I "Внеоборотные активы".

Сформировав аналитический баланс, проводим анализ финансового состояния предприятия. Все показатели, используемые в России для финансового анализа, образуют несколько групп.

18. 2. Система показателей, характеризующих финансовое состояние предприятия

Финансовая деятельность - это рабочий «язык» бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые показатели.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов - финансовым показателям или коэффициентам.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчётности, акционерами и кредиторами. Целевые ориентиры проводимого финансового анализа зависят от того, кто его проводит: управляющие, налоговые органы, владельцы (акционеры) предприятия или его кредиторы.

Налоговому органу важен ответ на вопрос способно ли предприятие к уплате налогов. Поэтому с точки зрения налоговых органов финансовое положение характеризируется следующими показателями:

балансовая прибыль;

рентабельность активов = балансовая прибыль в % к стоимости активов

рентабельность реализации = балансовая прибыль в % к выручке от реализации;

балансовая прибыль на 1 рубль средство на оплату труда.

Исходя из этих показателей, налоговые органы могут определить и поступление платежей в бюджет на перспективу.

Банки должны получить ответ на вопрос о платёжеспособности предприятия, т. е. о его готовности возвращать заемные средства, ликвидации его активов.

Управляющие предприятием главным образом интересуются эффективностью использования ресурсов и прибыльностью предприятия.

Показатели оценки имущественного положения

“Сумма хозяйственных средств, находящихся в распоряжении предприятий ” – это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия.

“Доля активной части основных средств ”. Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

“Коэффициент износа ” – обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% (или единицы) является “ коэффициент годности ”.

“Коэффициент обновления ” – показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

“Коэффициент выбытья ” – показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.

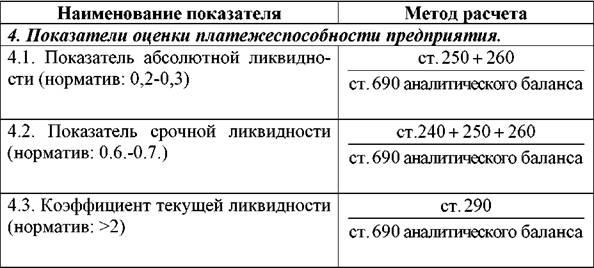

Оценка ликвидности и платёжеспособности

“ Величина собственных оборотных средств ” – характеризирует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами.

“ Манёвренность функционирующего капитала ” – характеризирует ту часть собственных оборотных средств, которая находится в форме денежных средств. Для нормального функционирования предприятия этот показатель меняется в пределах от 0 до 1.

“ Коэффициент покрытия ” (общий) – даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств, это рассматривается как успешно функционирующее.

“ Коэффициент быстрой ликвидности ” по смыслу аналогичен “ коэффициенту покрытия ”, однако, из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

“ Коэффициент абсолютной ликвидности ” (платёжеспособности) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

В международной практике считается, что значение его должно быть больше или равным 0,2 – 0,25

“ Доля собственных оборотных средств в покрытии запасов ” – характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

“ Коэффициент покрытия запасов ” – рассчитывается соотношением величин “ нормальных ” источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое.

Оценка финансовой устойчивости

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы.

“ Коэффициент концентрации собственного капитала ” – характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие.

“ Коэффициент финансовой зависимости ” – является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает заемных средств.

“ Коэффициент манёвренности собственного капитала ” – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства.

“ Коэффициент структуры долгосрочных вложений ” – коэффициент показывает, какая часть основных средств и прочих вне оборотных активов профинансирована внешними инвесторами.

“ Коэффициент долгосрочного привлечения заёмных средств ” – характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

“ Коэффициент отношения собственных и привлечённых средств ” – он даёт общую оценку финансовой устойчивости предприятия. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов.

Нужно сказать, что единых нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др.

Поэтому приемлемость значений этих показателей лучше составлять по группам родственных предприятий. Единственное правило, которое “работает”: владельцы предприятия (инвесторы и другие лица, сделавшие взносы в уставной капитал) предпочитают разумный рост в динамике заемных средств, а кредиторы отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

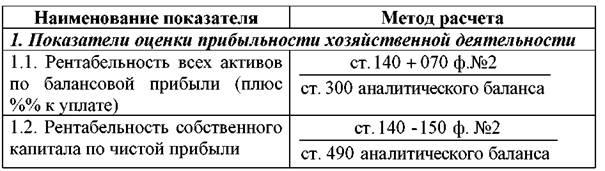

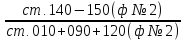

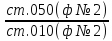

Показатели этой группы определяют, насколько эффективно предприятие использует свои ресурсы в целях получения прибыли. В России проценты к уплате включаются в себестоимость и в величину балансовой прибыли не входят. Увеличение величины балансовой прибыли на проценты к уплате приближает расчет рентабельности к методам, принятым в международной практике. Показатели оценки прибыльности хозяйственной деятельности рассчитываются в процентах либо по отношению к среднегодовой величине активов, собственного капитала (полусумме показателей на конец и начало периода), либо по отношению к этим показателям на конец периода. Чем выше показатель рентабельности активов, тем лучше. Показатель рентабельности собственного капитала позволяет сравнить прибыльность работы предприятия с возможным доходом от вложения средств собственников в другие предприятия (ценные бумаги) и служит критерием при анализе курсов акций на рынке ценных бумаг.

Таблица 2- показатели оценки эффективности управления

|

Наименование показателя |

Метод расчёта |

|

Рентабельность всех операций по балансовой прибыли (общая прибыль на рубль оборота) |

|

|

Рентабельность всех операций по чистой прибыли |

|

|

Рентабельность основной деятельности |

|

|

Рентабельность реализованной продукции к затратам на её производство |

|

С помощью показателей этой группы производится оценка прибыльности всех направлений деятельности предприятия, определяется какова доля балансовой прибыли в выручке от продаж (валовом доходе). Все эти показатели рассчитываются в процентах по данным формы N 2 "Отчет о финансовых результатах". При расчете рентабельности основной деятельности и рентабельности реализованной продукции к затратам на ее производство используется только прибыль от реализации продукции, работ, услуг. Данный показатель определяет эффективность только производственного процесса. Рентабельность реализованной продукции к затратам на ее производство показывает, насколько эффективно используются материальные ресурсы предприятия в процессе его производственной деятельности.

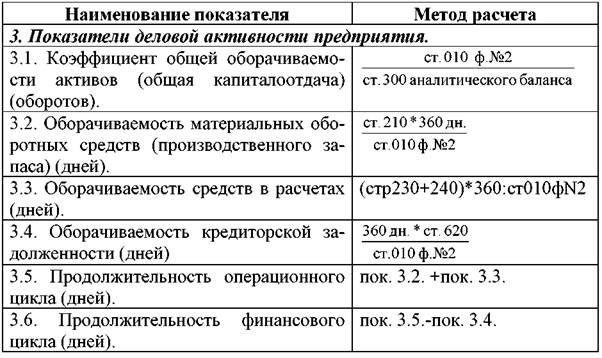

Группа показателей оценки деловой активности позволяет оценить скорость оборота капитала предприятия и отдельных его составных час тей и элементов. Показатели этой группы отражают отраслевую специфику и позволяют оценить продолжительность операционного и финан сового циклов и спланировать потребность в финансовых ресурсах. Все показатели этой группы рассчитываются по отношению к среднегодовым данным. Последний показатель этой группы отражает продолжительность финансового цикла. Чем выше кредиторская задолженность предприятия (если она не создает угрозы банкротства) и соответственно ниже продолжительность финансового цикла, тем лучше. Когда деби торская задолженность сопоставима с кредиторской, продолжительность финансового цикла близка к показателю оборачиваемости производственных запасов в днях. В условиях хронических неплатежей при расчете показателей этой группы необходимо из величины дебиторской и кредиторской задолженностей выделить просроченную задолженность и расчеты вести в двух вариантах, как с учетом, так и без учета просроченной задолженности.

Данная группа показателей отражает структуру капитала. Они, так же как и в предыдущей группе, рассчитываются на начало и на конец периода для анализа их в динамике. Уровень собственных средств в общей сумме инвестированного капитала отражает финансовую независимость и для ее поддержания должен быть на уровне не ниже 0,5. Показатель, носящий название "плечо финансового рычага", показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств. Считается, что уровень собственных средств в капитале должен быть не меньше заемных, поэтому его норматив меньше 1. С точки зрения финансовой устойчивости предприятия важными показателями являются "Обеспечение необоротных активов собственными средствами" и "Коэффициент обеспеченности собственными оборотными средствами". Считается, что предприятие финансово устойчиво, если его основные средства полностью финансируются за счет собственного или, как минимум, перманентного капитала. Собственный капитал должен быть не меньше суммы внеоборотных активов и половины оборотных активов.

Факторный анализ данного показателя позволяет понять, какие из перечисленных факторов существенно влияют на уровень рентабельности собственного капитала предприятия.

Для анализа рентабельности производственного капитала (отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных средств) можно использовать модель, предложенную М.И. Бакановым и А.Д. Шереметом :

Где P балансовая прибыль,

F средняя стоимость основных фондов,

E средние остатки материальных оборотных средств,

N выручка от реализации продукции,

P / N рентабельность продаж,

F / N + E / N капиталоемкость продукции (показатель обратный ко

эффициенту оборачиваемости), S / N затраты на рубль продукции, U / N зарплатоемкость продукции, M / N материалоемкость продукции, A / N фондоемкость продукции.

По этой формуле можно определить, насколько изменится уровень рентабельности производственного капитала за счет факторов интенсификации производства.

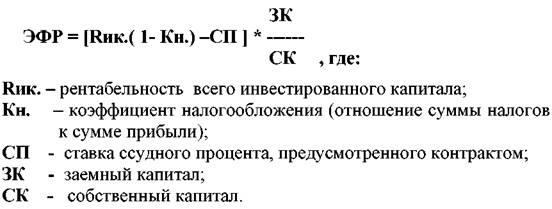

Рентабельность собственного капитала ( R ск.) отличается от рентабельности всех активов (или всего инвестированного капитала) после уплаты налогов, рассмотренных как показатель оценки прибыльности хозяйственной деятельности (блок 1; стр.102) ( R ик.) , на величину эффекта финансового рычага (ЭФР):

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия. Эффект финансового рычага состоит из двух составляющих: [ R ик.(1Кн.)СП] – разности между рентабельностью всего инвестированного капитала после уплаты налогов и ставкой процента за кредит;

Положительный эффект финансового рычага возникает когда, R ик.(1Кн.)СП>0; а это возможно только тогда, когда процентная ставка за кредитные ресурсы ниже рентабельности инвестированного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала. В противном случае создается эффект дубинки, т.е. проедание собственного капитала за счет наращивания заемного под большие ссудные проценты.

В условиях значительных темпов инфляции, высоких налоговых и банковских процентных ставок, нестабильной экономики, актуальным становится оценка и прогнозирование финансовохозяйственной деятельности предприятия, решение вопроса о его состоятельности.

Для прогноза финансового состояния предприятия с позиции возможного банкротства используются 3 подхода:

1. Расчет индекса кредитоспособности.

2. Использование системы формализованных и неформализованных критериев.

3. Прогнозирование показателей платежеспособности.

Расчет индекса кредитоспособности сводится к построению многофакторной регрессии, разработанной в 1968 году западным экономистом Альтманом. Критическое значение индекса Z , рассчитанного Альтманом, позволило сделать вывод о возможном банкротстве предприятия в обозримом будущем ( Z < 2,675) и достаточно устойчивом его финансовом положении ( Z >2,675). Однако здесь возникает весьма серьезный недостаток: данную модель можно применять только для крупных компаний, котирующих свои акции на фондовых биржах, для которых возможно получить объективную рыночную оценку собственного капитала (К3). Имеется опыт применения индекса Z для отечественных компаний нефтяного комплекса1. Масютин С.А. в своей работе2 предлагает заменить в числителе третьего слагаемого рыночную стоимость акций на балансовую стоимость активов ввиду отсутствия информации, а четвертый показатель приравнять к нулю.

где:

Кроме того, ориентация на один критерий на практике не всегда оправдана. Поэтому многие крупные аудиторские фирмы, занимающиеся аналитическими обзорами, при прогнозировании финансового состояния предприятия используют для своих аналитических оценок системы критериев, которые детализированы по отраслям и подотраслям. Их разработка требует большой базы статистических данных.

Для предприятий, не относящихся к крупным компаниям, Постановлением Правительства РФ от 20 мая 1994 г. N 498 О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятия утверждена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятийко торыми являются:

- показатель текущей ликвидности;

- коэффициент обеспеченности собственными оборотными средствами,

которые должны соответствовать установленным значениям. Наличие реальной возможности у предприятия восстановить (или утратить) свою платежеспособность характеризует коэффициент восстановления (утраты) платежеспособности. В случае признания структуры баланса не удовлетворительной, а предприятие – неплатежеспособным, проводится анализ зависимости неплатежеспособности от задолженности государства передним. С этой целью суммарный объем кредиторской задолженности корректируется на величину, равную платежам по обслуживанию задолженности государства перед предприятием с учетом ставки рефинансирования Центрального банка. В данном методе существенным недостатком является то, что критическое значение коэффициента текущей ликвидности, равное 2, взято из международной практике, что является слишком жестким для российских предприятий, имеющих большой дефицит оборотных средств. Даже в экономически развитых странах нормативные значения данного коэффициента дифференцированы по отраслям и подотраслям.

В последнее время в практике арбитражных производств были замечены случаи преднамеренного банкротства своих предприятий. В соответствии со ст. 25 Федерального закона О несостоятельности (банкротстве) Службой России по делам о несостоятельности и финансовому оздоровлению разработано Распоряжение № 33р от 8 октября 1999 г., которым утверждены Методические рекомендации по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства. Согласно данным Методическим рекомендациям проводится анализ финансовохозяйственной деятельности должника, который делится на два этапа. На первом этапе рассчитываются показатели, характеризующие изменения в обеспеченности обязательств должника перед его кредиторами, имевшие место за период про верки. На втором этапе анализируются условия совершения сделок должника за этот же период, повлекших существенные изменения в показателях обеспеченности обязательств должника перед его кредиторами.

18. 3. Виды финансового анализа

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ, оперативный анализ, текущий (ретроспективный) анализ по итогам деятельности за тот или иной период.

Текущий (ретроспективный) анализ базируется на бухгалтерской и статической отчётности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарастающим итогом.

Главная задача текущего анализа – объективная оценка результатов коммерческой деятельности, комплексное выявление имеющихся резервов, мобилизация их, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Текущий анализ осуществляется во время подведения итогов хозяйственной деятельности, результаты используются для решения проблем управления.

Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитический период. В этом виде анализа имеется существенный недостаток – выявленные резервы навсегда потерянные возможности роста эффективности производства, т. к. Относятся к прошлому периоду.

Текущий анализ – наиболее полный анализ финансовой деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

Оперативный анализ приближён во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного (бухгалтерского и статического) учёта. Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства и обеспечения эффективности функционирования предприятия.

Оперативный анализ проводят обычно по следующим группам показателей: отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов: себестоимость; прибыль и рентабельность; платёжеспособность. При оперативном анализе производится исследование натуральных показателей, в расчётах допускается относительная неточность т. к. нет завершённого процесса.

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем.

Раскрывая картину будущего, перспективный анализ обеспечивает управляющему решение задач стратегического управления.

В практических методиках и исследованиях задачи перспективного анализа конкретизируются по: объектам анализа; показателям деятельности; наилучшее обоснование перспективных планов.

Перспективный анализ как разведка будущего и научно-аналитическая основа перспективного плана тесно смыкается с прогнозированием, и такой анализ называют прогнозным.

18. 4. Классификация методов и приемов анализа

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов.

Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем, комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

На практике выбранные основные методы анализа финансовой отчётности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временный) анализ – сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния и отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования.

Факторный анализ может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в общий результативный показатель.

Многие математические методы: корреляционный анализ, регрессивный анализ, и др., вошли в круг аналитических разработок значительно позже.

Методы экономической кибернетики и оптимального программирования, методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне.

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приёмы, ранее не используемые в нем.

Вопросы для самопроверки

Глава 18. Финансовое состояние коммерческой организации и методы его анализа

1. Под финансовым состоянием понимается

а) способность предприятия обеспечить рентабельность выпускаемой продукции;

б) способность получать прибыль;

в) своевременное устранение недостатков в финансовой деятельности;

г) способность финансировать свою деятельность.

2. В процессе хозяйственных операций финансовое состояние организации:

а. частично меняется

б. постоянно меняется

в. остается неизменным

г. отсутствует

3.Финансовое состояние является важнейшей характеристикой:

а.Деловой активности и надежности предприятия

б.Рентабельности активов предприятия

в.платежеспособности предприятия

г. нет правильного ответа