Для пересчёта плановых затрат на фактический выпуск продукции можно использовать формулу:

![]() ;

;

гдеЗск– затраты

скорректированные на фактический выпуск

продукции;Зпл–

плановая сумма затрат по статье;![]() -

перевыполнение (недовыполнение) плана

по выпуску товарной продукции %;Kз–

коэффициент зависимости затрат от

объёма производства продукции.

-

перевыполнение (недовыполнение) плана

по выпуску товарной продукции %;Kз–

коэффициент зависимости затрат от

объёма производства продукции.

В ходе дальнейшего анализа выясняют причины относительного перерасхода или экономии средств по каждой статье затрат.

Анализцеховых и общехозяйственных расходовимеет большое значение, т.к. они занимают большой удельный вес в себестоимости продукции. Эти расходы так же разделяют на условно-постоянные и условно-переменные, а последние корректируют на процент выполнения плана по производству товарной продукции. Фактические данные сравнивают с плановой величиной накладных расходов.

Для анализа цеховых и общезаводских расходов по статьям затрат используют данные аналитического бухгалтерского учёта. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины. (табл.13)

Таблица 13 – Факторы изменения общепроизводственных и общехозяйственных расходов

|

Статья расходов |

Фактор изменения затрат |

Расчет влияния |

|

Зарплата работников аппарата управления |

Изменение численности (количества) персонала и среднейзарплаты (изменение окладов,выплата премий, доплаты) |

ЗП = КР*ОТ,

ЗЛкр= Кр*ОТпл,

ЗПот = КРф * ОТ |

|

Содержание основных фондов: |

Изменение стоимости фондов и норм амортизации |

|

|

Амортизация |

А = Ф* НА, Аф = Ф * НАпл, Ана = Фф * НА | |

|

освещение, отопление, водоснабжение и др. |

Изменение норм потребленияи стоимости услуг |

М = К * Ц, МК = К * Цпл, Мц = Кф * Ц |

Продолжение таблицы 13

|

Затратына текущий ремонт,испытания, опыты |

Изменение объема работ и ихстоимости |

ЗР=У * Ц, ЗРv= У * Цпл, ЗРц=Уф* Ц | |

|

Содержаниелегкового транспорта |

Изменение количества машини затрат на содер- жание одноймашины |

3 = КМ * ЗС, Зкм = КМ * ЗСпл, Ззс = КМф * ЗС | |

|

Расходы по командировкам |

Количество команди- ровок,средняя продолжительность, средняя стоимость одного дня командировки |

РК=К * Д*СД, | |

|

РКК = К*Дпл* СДпл, | |||

|

РКд = Кф* Д*СДпЛ | |||

|

РКсд=Кф*Дф* СД | |||

|

Расходы на содержание сторожевой охраны |

Количество работников и их зарплата |

РО = КР*ОТ, РОкр = КР*ОТпЛ, РОот = КРф * АТ | |

|

Оплата простоев |

Количество человеко-дней простоя и уровень оплаты за один день простоя |

ОП = ДП*ОД, ОПдп = ДП *ОДпл ОПод= Пф* ОД | |

|

Потери от порчи инедостачи материалов и продукции |

Количество материалов и их стоимость |

ПМ = К*Ц, ПМК = К* Цпл, ПМЦ = Кф* Ц | |

|

Налоги и отчисления от зарплаты |

Изменение суммы начисленной зарплаты и процентных ставок обложении по каждому виду |

Н=ФЗП*ПСТ, Нфзп = ФЗП*ПСТпл, Нпст, = ФЗПф * ПСТ | |

|

Расходы на охрану труда |

Изменение объема намеченных мероприятий и их стоимости |

Р=У*С, Рu = У*Спл, Рс=Уф* С | |

При проверке выполнения сметы нельзя всю полученную экономию отнести на счёт предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству, подготовке и переподготовке кадров и т. д. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции.

Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время и в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потреблённой энергии и топлива за время простоя предприятия и др.

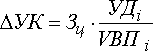

Анализ общепроизводственных расходов в себестоимости единицы изделия производится с учётом результатов, полученных при анализе их в целом по предприятию. Эти расходы распределяются между отдельными видами изготовленной продукции пропорционально прямым затратам за исключением покупных материалов или заработной платы основных производственных рабочих.

Сумма этих расходов, приходящихся на единицу продукции(УК),зависит от изменения: а) общей суммы цеховых и общезаводских расходов(Зц); б) суммы прямых затрат, которые являются базой распределения косвенных(УДi) в) объёма производства продукции(VBП)

.

.

Коммерческие расходывключают затраты по отгрузке продукции покупателям, расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта.

Расходы по доставке товаров зависят от расстояния перевозки, веса перевезённого груза, транспортных тарифов за перевозку грузов, вида транспортных средств.

Расходы по погрузке и выгрузке могут изменяться в связи с изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции.

Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество, в свою очередь, связано с объёмом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции.

Экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная упаковка – один из факторов повышения спроса на продукцию и увеличение затрат по этой статье окупается увеличением объёма продаж. То же можно сказать и о затратах на рекламу, изучение рынков сбыта и другие маркетинговые расходы.

В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

Вопросы для самопроверки

Глава 15. Особенности анализа прямых и косвенных, переменных и постоянных затрат

1. По способу отнесения на себестоимость продукта издержки делятся на:

А) основные, накладные

Б) прямые, косвенные

В) текущие, единовременные

Г) одноэлементные, комплексные

2. По отношению к объему производства издержки делятся на:

А) планируемые, непланируемые

Б) производственные, внепроизводственные

В) переменные, постоянные

Г) текущие, единовременные

3. ЧтоНЕотносится к постоянным затратам?

А) амортизация

Б) арендная плата

В) зарплата основных производственных рабочих

4. Что относится к переменным издержкам?

А) заработная плата руководителей

Б) затраты на сырье

В) амортизация

5. Маржинальный доход – это…

А)разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами

Б) разность между выручкой от реализации (без учета НДС и акцизов) и постоянными затратами

В) разность между выручкой от реализации (без учета НДС и акцизов) и общей суммы затрат

6. Точка безубыточности – это…

А)объем выпуска, при котором прибыль предприятия равна нулю

Б) объем выпуска, при котором прибыль предприятия больше нуля

В) объем выпуска, при котором прибыль предприятия меньше нуля

7. Общая сумма материальных затрат зависит от:

А) изменения объема производства продукции

Б) изменения суммы постоянных затрат

В) изменения среднего уровня отпускных цен на продукцию

8. Коммерческие расходыНЕвключают:

А) затраты по отгрузке продукции

Б) затраты на рекламу

В) затраты на оплату простоев

9. Факторная модельпрямых материальных затрат

А)

Б) УМЗi=∑(УРi·Цi)

В)М3i = УПВi УРi Цi

10. Факторная модель общей суммы прямой заработной платы

А)![]()

Б)![]()

11. Факторная модель общей суммы затрат предприятия определяется

А)Зобщ = ∑(УВПобщ*Уд*бi) + А.

Б)Зобщ = ∑(УВПобщ*Уд*бi)

В) Зобщ = ∑(УВПобщ*Уд*бi*А.

12. Общие суммарные затраты на производство продукции определяются по формуле:

А) З=А*b*VВП

Б) З=А+b*VВП

В) З=А+b+VВП

13. В основе маржинального анализа лежит деление затрат на

А) прямые и косвенные

Б) переменные и постоянные

В) производственные и внепроизводственные

14. Сумма покрытия – это …

А)та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли

Б)та часть выручки, которая идет на покрытие переменных затрат и формирование прибыли

В)та часть выручки, которая остается на покрытие постоянных затрат

15. Косвенные затраты – это …

А) затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции.

Б) затраты, которые, в отличие от прямых затрат, не могут быть напрямую отнесены на себестоимость изготовления продукции предприятием или организацией

В) виды затрат, величина которых изменяется пропорционально изменению объёмов продукции.

Г) затраты, которые не зависят от величины объёма выпуска

16. К косвенным затратам НЕ относится

А) расходы по содержанию и эксплуатации машин и оборудования

Б) коммерческие расходы

В) общехозяйственные расходы

Г) затраты на сырье и материалы

17. Издержки – это:

а) затраты на производство и реализацию продукции или оказание услуг;

б) затраты производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции или оказанием услуг;

в) денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции или оказанием услуг.

18. Прямые затраты – это …

А) затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции.

Б) затраты, которые, в отличие от прямых затрат, не могут быть напрямую отнесены на себестоимость изготовления продукции предприятием или организацией

В) виды затрат, величина которых изменяется пропорционально изменению объёмов продукции.

Г) затраты, которые не зависят от величины объёма выпуска

19. Затраты на 1 руб. товарной продукции = ?

А) постоянные затраты/товарная продукция

Б) переменные затраты/товарная продукция

В) Общая сумма затрат на производство/товарная продукция

20. Переменные затраты – это…

А) затраты, которые не зависят от величины объёма выпуска

Б) виды затрат, величина которых изменяется пропорционально изменению объёмов продукции.

В) затраты, которые, в отличие от прямых затрат, не могут быть напрямую отнесены на себестоимость изготовления продукции предприятием или организацией

Г) затраты, которые могут быть прямо и непосредственно отнесены на конкретный вид производимой предприятием продукции.

Глава 16. Финансовые результаты и рентабельность активов коммерческой организации и методы их анализа

16.1. Формирование прибыли предприятия, анализ финансовых результатов от реализации продукции

16.1.1 Порядок формирования и использования прибыли предприятия

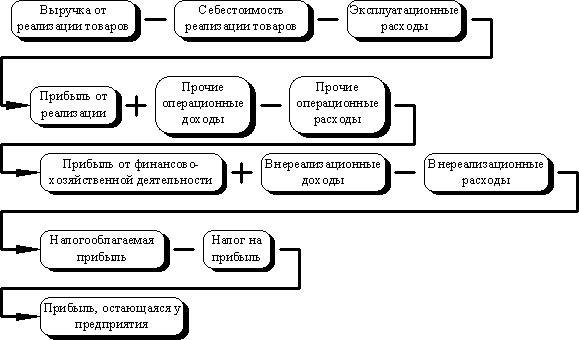

Рисунок 1.1.1 – Порядок формирования прибыли предприятия

Выручка от продажи характеризует общий финансовый результат (валовой доход) от реализации продукции (работ, услуг). В западной литературе этот показатель называют валовой выручкой.

Выручка от продажи – одна из важнейших показателей финансовой деятельности, которая включает выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного производства; работ и услуг; покупных изделий (приобретенных для комплектации), строительных, научно – исследовательских работ; товаров в торговых, снабженческих и сбытовых предприятиях; услуг по перевозке грузов и пассажиров на предприятиях транспорта.

Валовая прибыль рассчитывается как разность между суммой выручки от продажи продукции в действующих ценах (без налога на добавленную стоимость и акцизов) и величиной себестоимости поданных товаров. Валовая прибыль от реализации (прибыль от реализации продукции, работ, услуг) – важный финансовый результат, используемый при принятии финансовых решений фирмы. Предприятия в полной себестоимости произведенной и реализованной продукции выделяют отдельно коммерческие и управленческие расходы, которые в дальнейшем уменьшают валовую прибыль предприятия. Результатом данного вычитания будет являться прибыль (убыток) от продаж.

Полученная прибыль (убыток) до налогообложения получается суммированием прибыли от сальдо операционных и внереализационных расходов и доходов.

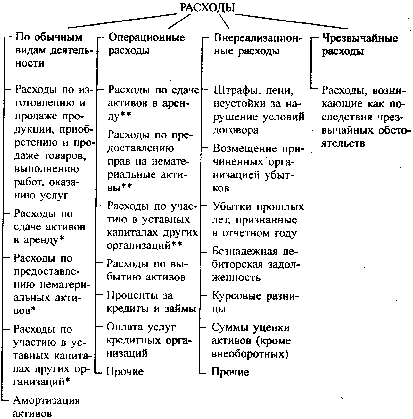

Рисунок 1.1.2 – Состав доходов организации

Источником получения прибыли наряду с реализацией продукции (товаров, работ, услуг) может быть также деятельность предприятия, не связанная с реализацией продукции. Это прибыль от долевого участия в совместных предприятиях; прибыль от сдачи в аренду земли и основных фондов; полученные и выплаченные пени, штрафы, неустойки; убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки исковой давности; доходы по акциям, облигациям, депозитам; доходы и убытки от валютных операций; прибыли (убытки) прошлых лет, выявленные в текущем году; финансовая помощь от других организаций; убытки от стихийных бедствий и т.д.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю.

Убытки от выплаты штрафов возникают в связи с нарушением договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в отчетном году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям и т.д.). Предприятия - держатели ценных бумаг получают определенные доходы в виде дивидендов в процессе анализа изучается динамики дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста и снижения.

Сумма полученных дивидендов зависит от количества приобретенных акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой и амортизационной политики государства, уровнем процентной ставки за кредит и т.д. недостаточно высокий уровень квалификации экономических кадров, не владение законами рынка, неумение оценить конъектуру рыночных законов могут принести предприятию большие убытки. При оценке результатов финансовой деятельности большую пользу могут дать межхозяйственные сравнения, изучение опыта работы других предприятий на рынке ценных бумаг.

Операционными доходами являются:

- поступления, связные с предоставлением за плату во временное

пользование (временное владение и пользование) активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

В состав внереализационных доходов входят:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие внереализационные доходы.

Рисунок 1.1.3 – Состав расходов организации

Операционными расходами являются:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капитала других организаций;

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, уплаченные организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резерва по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- прочие операционные расходы.

В состав внереализационных расходов входят:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которым истек срок исковой

давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с

благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха.

Конечный финансовый результат деятельности организации – чистая прибыль (убыток). Чистая прибыль – это та часть, которая остается в распоряжении предприятия. Она определяется как разница между облагаемой налогом прибылью отчетного периода и величиной налогов с учетом льгот. Она выступает важнейшим источником доходов предприятия.

Наличие прибыли показывает степень финансового благополучия предприятия. Рост прибыли позволяет увеличивать собственный капитал, создает финансовую базу для самофинансирования и расширения производства, позволяет материально поощрять работников и решать социальные проблемы.

Прибыль предприятия - источник формирования бюджетов различных уровней. Прибыль является источником погашения долговых обязательств перед банками, кредиторами и инвесторами. По прибыли определяют долю доходов учредителей и собственников, размеры дивидендов. По прибыли определяется рентабельность собственных и заемных средств, основных фондов, каждой акции и т.д.

Убытки же говорят о просчетах в организации производства и сбыта продукции и ставят предприятие в сложное финансовое положение.

16.1.2 Анализ финансовых результатов от реализации продукции и услуг

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Фактически полученная в отчетном периоде в процессе продажи продукции, товаров, выполненных работ, услуг прибыль может отличаться от прибыли за прошлый период или плановой в результате воздействия ряда внешних и внутренних факторов. В связи с этим, при анализе важно дать не только общую оценку динамики и выполнения плана по прибыли от продажи товаров, продукции, работ, услуг, но и изучить факторы на нее влияющие, определить степень влияния каждого из них. Источниками анализа прибыли от продажи продукции, работ, услуг являются данные финансового плана и форма № 2 “Отчет о прибылях и убытках”.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VPП); ее структуры (Удi); себестоимости (Сi) и уровня среднереализационных цен (Цi).

Факторная модель : ПР = ∑Vобщ.*УД*(Ц - С-ть)

Способ цепных подстановок позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех, и т.д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействия последнего на прирост результативного показателя.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Чтобы рассчитать сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов, необходимо рассчитать индекс объема реализации продукции, а затем базовую сумму прибыли скорректировать на его уровень.

Чтобы проанализировать выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого уровня: объема продажи продукции, себестоимости и цен, используют факторную модель прибыли от реализации отдельных видов продукции, которая имеет вид:

П =VPПi · (Цi- Сi).

Важнейшими условиями роста прибыли от продажи является увеличение объема производства, обеспечение ритмичности производства и отгрузки продукции, снижение ее себестоимости, повышение качества и конкурентоспособности, оптимизация запасов готовой продукции на складах, своевременная оплата покупателями заказанной ими продукции, изменение прогрессивных форм расчетов на продукцию.

16.2. Чистая прибыль, резервы роста прибыли и рентабельности

16.2.1.Анализ состава и динамики чистой прибыли

В процессе анализа необходимо изучить состав прибыли, ее структуру и динамику. Данный анализ проводится по данным формы №2 «Отчета о прибылях и убытках» вместе с расчетом структуры финансовых результатов.

Задачами анализа являются:

Оценка динамики финансовых результатов деятельности предприятия.

Выявление структурных изменений финансовых результатов.

Разработка мероприятий по устранению негативных тенденций в показателях эффективности деятельности предприятия.

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между общей суммой брутто-прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли.

Ее величина зависит от факторов изменения общей суммы брутто-прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно доли налогов, экономических санкций и др.

Чтобы определить изменение суммы чистой прибыли за счет факторов первой группы, необходимо изменение брутто-прибыли за счет каждого фактора умножить на плановый (базовый) удельный вес чистой прибыли в сумме общей брутто-прибыли:

ΔЧП = ΔБПi∙ Удчп0

Прирост чистой прибыли за счет второй группы факторов рассчитывается умножением прироста удельного весаi-го фактора (налогов, санкций, отчислений) в общей сумме брутто-прибыли на фактическую ее величину в отчетном периоде:

ΔЧП = БПi∙ (ΔУдxi)

Чистая прибыль используется в соответствии с уставом предприятия. За счет нее осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам предприятия, создаются резервные и страховые фонды и т.д. При распределении чистой прибыли необходимо добиваться оптимизации пропорций между капитализируемой и потребляемой ее суммой с целью обеспечения:

необходимого объема инвестиций для производственного развития:

необходимой нормы доходности на инвестированный капитал собственникам предприятия.

Рисунок 2.1 - Общая схема распределения прибыли

Факторы, влияющие на пропорции распределения прибыли, делятся на внутренние и внешние.

Внешние факторы:

правовые ограничения (ставки налогов на прибыль, процентные отчисления и резервные фонды и др.);

система налоговых льгот при реинвестировании прибыли;

рыночная норма прибыли на инвестируемый капитал, рост которой сопровождается тенденцией повышения доли капитализированной части прибыли, и наоборот, ее снижение обуславливает увеличение доли потребляемой прибыли;

стоимость внешних источников формирования инвестиционных ресурсов (при высоком ее уровне выгоднее использовать прибыль, и наоборот)

Внутренние факторы:

уровень рентабельности предприятия, при низком значении которого и соответственно небольшой сумме распределяемой прибыли большая ее часть идет на создание обязательных фондов и резервов, на выплату дивидендов по привилегированным акциям, на социальные программы и др.;

наличие в портфеле предприятия высокодоходных инвестиционных проектов;

необходимость ускоренного завершения начатых инвестиционных проектов:

уровень коэффициента финансового левериджа (соотношение заемного и собственного капитала), который является одним из индикаторов финансового риска и одним из факторов, определяющих доходность собственного капитала;

наличие альтернативных внутренних источников формирования инвестиционных ресурсов (амортизационного фонда, выручки от реализации основных средств и финансовых активов и др.);

текущая платежеспособность предприятия, при низком уровне которой предприятие должно сокращать потребляемую часть прибыли.

В процессе анализа необходимо изучить динамику и выполнение плана по использованию чистой прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравнивают с данными бюджета и прошлых лет, после чего выясняют причины отклонения от бюджета по каждому направлению использования прибыли.

Дальнейший анализ должен показать, насколько и за счет каких факторов изменилась величина основных направлений использования прибыли. Основными факторами, определяющими размер капитализированной и потребляемой прибыли, могут быть:

- изменение суммы чистой прибыли (ЧП);

- изменение доли соответствующего направления использования чистой прибыли (Дотчi).

Потреб.пi= ЧП ∙ (Дотчi).

Для расчета их влияния можно использовать способ абсолютных разниц.

Зная факторы изменения чистой прибыли, можно определить их влияние на размер потребленной и капитализированной прибыли. Для этого прирост чистой прибыли за счет каждого фактора нужно умножить на фактическую долю соответствующего направления использования прибыли:

ΔПотреб.пi= ΔЧПxi∙ (Дотчi 1).

Полученные результаты покажут вклад каждого фактора в формирование суммы капитализированной и потребленной прибыли, что имеет важное значение для акционеров, наемного персонала и менеджеров предприятия.

Особое значение необходимо уделить дивидендной политике предприятия, которая оказывает большое влияние не только на структуру капитала, но и на инвестиционную привлекательность субъекта хозяйствования. Если дивидендные выплаты достаточно высокие, то это один из признаков, что предприятие работает успешно и в него выгодно вкладывать капитал. Но если при этом малая доля прибыли направляется на обновление и расширение производства, то ситуация может измениться.

В процессе анализ изучают динамику дивидендных выплат, курса акций, чистой прибыли на одну акцию за ряд лет, определяют темпы их роста или снижения, а затем производят факторный анализ изменения их величины.

16. 2.2 Методика определения резервов роста прибыли и рентабельности

Основные источники резервов увеличения суммы прибыли (которые определяются по каждому виду продукции): увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис. 16.1).

Для определения резервов роста прибыли за счет увеличения объема реализации продукции необходимо выявленный ранее резерв роста объема реализации (Р↑VPП) умножить на фактическую прибыль (П'i Ф) в расчете на единицу продукции соответствующего вида:

Р↑Пvpп= ∑( Р↑VPПi· П'i 1).

Рисунок 2.2 - Основные направления поиска резервов увеличения прибыли от реализации продукции

Подсчет резервов роста прибыли за счет снижения себестоимости товарной продукции и услуг (Р↑Пс) осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости (Р↓С) каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста.

Р↑Пс= ∑ Р↓Сi (VPПi 1+ Р↑VPПi).

Подсчет резервов роста прибыли за счет повышения качества продукции производится следующим образом: планируется изменение удельного веса каждого сорта (ΔУдi) умножается на отпускную цену соответствующего сорта (Цi), результаты суммируются и полученное изменение средней цены умножается на планируемый объем реализации продукции с учетом резервов его роста.

Р↑П = ∑( ΔУдi· Цi) · (VPПi1∙ Р↑VPПi).

Аналогично подсчитываются резервы роста прибыли за счет изменения рынков сбыта. В заключении анализ необходимо сообщить все выявленные резервы роста прибыли по каждому виду продукции и в целом по предприятию.

Основные источники резервов повышения уровня рентабельности продукции –увеличение суммы прибыли от реализации продукции (Р↑П) и снижение ее себестоимости (Р↓С). Для подсчета резервов может быть использована следующая формула:

,

,

где Р↑R– резерв роста рентабельности;

Rв– возможный (прогнозируемый) уровень рентабельности;

R1– фактический уровень рентабельности;

П1– фактическая сумма прибыли;

Р↑П – резерв роста прибыли от реализации продукции;

VPПв– возможный объем реализации продукции с учетом выявленных

резервов его роста;

Сi в – возможный уровень себестоимостиi-х видов продукции с учетом

выявленных резервов снижения;

З1– фактическая сумма затрат от реализованной продукции.

,

,

где БП – сумма брутто-прибыли;

Р↑БП – резерв увеличения суммы брутто-прибыли;

KL1– фактическая среднегодовая сумма основного и оборотного капитала в отчетном периоде;

P↓KL– резерв сокращения суммы капитала за счет ускорения его оборачиваемости;

KLд– дополнительная сумма основного и оборотного капитала, необходимая для освоения резервов роста прибыли

16. 2. 3. Анализ коэффициентов рентабельности

Рентабельность предприятия показывает долю прибыли, заложенную в выручке от реализации продукции. Чем в структуре реализованной продукции больше доля наиболее рентабельных видов продукции, тем выше выручка и, соответственно, прибыль предприятия.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Показатели рентабельности можно объединить в несколько групп:

показатели, характеризующие рентабельность (окупаемость) издержки производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Таблица 2.3.1 – Коэффициенты рентабельности

|

Показатель |

Формула расчета |

|

1. Рентабельность продаж |

|

|

2. Рентабельность затрат на продукцию |

|

|

3. Рентабельность активов |

|

|

4. Рентабельность чистых активов |

|

|

5. Рентабельность собственного капитала |

|

|

6. Рентабельность заемного капитала (привлеченных средств) |

|

|

7. Фондорентабель-ность |

|

В ходе анализа следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения цен и себестоимости единицы продукции:

.

.

Расчет влияния факторов, определяющих уровень средней цены реализации, производится по каждому виду продукции (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

Также производится факторный анализ рентабельности оборота. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

.

.

Зная, из-за каких факторов изменилась прибыль и выручка от реализации продукции, можно узнать их влияние на изменение уровня рентабельности, последовательно заменяя базовый уровень каждого фактора данной модели на фактический отчетного периода.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

.

.

Расчет их влияния производится с помощью приема цепной подстановки.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Для анализа рентабельности активов часто используется мультипликативная модель, широко известна в экономической литературе как модель «Дюпон», в соответствии с которой коэффициент рентабельности используемых активов представляет собой произведения коэффициента рентабельности продажи товаров и коэффициента оборачиваемости используемых активов.

Среднегодовая сумма основного и оборотного капитала зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачиваемость капитала на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде следующей модели:

.

.

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение цен, себестоимости продукции и внереализационных результатов.

Факторная модель рентабельности капитала: рентабельность оборота (продаж) * коэффициент оборачиваемости капитала.

Вопросы для самопроверки

Глава 16. Финансовые результаты и рентабельность активов коммерческой организации и методы их анализа

Что является одним из важнейших показателей финансовой деятельности, который включает выручку от реализации готовой продукции, полуфабрикатов собственного производства; работ и услуг

а) чистая прибыль;

б) валовая прибыль; в)выручка от продаж; г) доход

2. Как рассчитывается полученная прибыль (убыток) до налогообложения

а) суммированием прибыли от сальдо операционных и внереализационных расходов и доходов;

б) разностью между суммой выручки от продажи продукции в действующих ценах и величиной себестоимости;

в) разностью между выручкой и прибылью до налогообложения; г) суммированием прибыли от реализации и валовой прибылью

3. Внереализационными доходами являются…

а) арендная плата, лицензионные платежи, доходы от совместной деятельности, проценты по заемным средствам;

б) штрафы, пени, неустойки, за нарушение условий договора; безвозмездное получение активов; прибыль прошлых лет;

в) выручка от реализации продукции; арендная плата; лицензионные платежи;

г) страховое возмещение, стоимость ценностей, оставшихся от списания в результате чрезвычайных ситуаций.

4. Операционными расходами являются:

а) курсовые разницы

б) сумма дооценки активов

в) расходы, связанные с оплатой услуг, оказываемых кредитными организациями

г) штрафы, пени, неустойки за нарушение условий договоров

5. Внереализационными расходами являются…

а) сумма дооценки активов

б) суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания

в) расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств

6. Что такое чистая прибыль

а) часть, которая остается в распоряжении предприятия;

б) выручка от реализации продукции;

в) прибыль от продаж;

г) один из важнейших показателей финансовой деятельности

7. Выберете факторную модель прибыли от реализации продукции в целом по предприятию:

а) П =VPП1 · (Цi- Сi)

б) ΔЧП = ΔБПi∙ Удчп0

в) ПР = ∑Vобщ.*УД*(Ц - С-ть)

8. Какова задача финансового анализа:

а)оценка динамики финансовых результатов деятельности предприятия;

б) выявление структурных изменений финансовых результатов;

в) разработка мероприятий по устранению негативных тенденций в показателях эффективности деятельности предприятия;

г) верны все варианты.

9. Как определить изменение суммы чистой прибыли за счет факторов первой группы

а) ΔЧП = ΔБПi∙ Удчп0 ;

б) ΔЧП = БП1∙ (ΔУдxi);

в) ΔЧП =VPПi · (Цi- Сi);

г) ΔЧП = ΔБПi: Удчп0

10. Детерминированная факторная модель рентабельности оборота:

а)

б)

в)

11. Выручка от реализации составила 150тыс.руб. Чистая прибыль 22тыс.руб., прибыль от реализации продукции 100тыс.руб. Определить коэффициент рентабельности продаж.

а)14,7% б)67% в) 22% г)50%

12. Выручка предприятия 100млн. руб. себестоимость 80 млн. руб. прибыль от реализации 20 млн. руб. чистая прибыль 5 млн. руб. Найти рентабельность продаж.

а) 20% б) 25% в) 12,5% г) 0,6%

13. прибыль от реализации 150 тыс. руб. чистая прибыль 50 тыс. руб. собственный капитал 100 тыс. руб. найти рентабельность собственного капитала.

а) 30% б)50% в) 100% г) 20%

14. выручка 800 тыс. руб. себестоимость 650 тыс. руб. прибыль от реализации 150 тыс. руб. чистая прибыль 20 тыс. руб. найти рентабельность продукции.

а) 43% б) 12,3% в) 23% г)75%

15. прибыль от реализации 35 млн. руб. себестоимость 60 млн. руб. чистые активы 25 млн. руб. найти рентабельность чистых активов.

а) 58% б) 24% в)70% г) 20%

16. Выручка от реализации составила 180тыс.руб. Чистые активы 52тыс.руб., прибыль от реализации продукции 80тыс.руб., чистая прибыль 30 тыс.руб.Определить коэффициент рентабельности продаж.

а)76% б)44,4% в)50% г)52%

17. выручка 85 млн. руб. активы 100 млн. руб. чистая прибыль 10 млн. руб. прибыль до налогообложения 12 млн. руб. найти рентабельность активов.

а) 12% б)85% в) 83% г)100%

18. Выручка от реализации составила 1550тыс.руб. Чистая прибыль 420тыс.руб., прибыль от реализации продукции 700тыс.руб. Себестоимость реализованной продукции 850 тыс.руб.Определить коэффициент рентабельности продукции.

а)87,5% б)50% в)44% г)82,35%

19. выручка 380 тыс. руб. себестоимость 850 тыс. руб. прибыль от реализации 150 тыс. руб. чистая прибыль 20 тыс. руб. найти рентабельность продукции.

а) 17% б) 44% в)75% г)39%

20. Выручка предприятия 200млн. руб. себестоимость 60 млн. руб. прибыль от реализации 30 млн. руб. чистая прибыль 6 млн. руб. Найти рентабельность продаж.

а) 50% б) 15% в) 33% г)20%

Глава 17. Анализ эффективности капитальных и финансовых вложений

17. 1. Основы инвестиционного анализа

Инвестиции (капитальные вложения) - это долгосрочные вложения средств в активы предприятия. Они отличаются от текущих издержек продолжительностью времени, на протяжении которого предприятие получает экономический эффект. Это платеж за крупный капитальный элемент, после чего его невозможно быстро перепродать с прибылью, капитал замораживается на несколько лет, данное капитальное вложение будет приносить прибыль на протяжении нескольких лет, в конце периода капитальный объект будет иметь некоторую ликвидную стоимость либо не будет ее иметь совсем.

По своей природе инвестиции делятся на производственные, коммерческие, финансовые, социальные, интеллектуальные и т.д.

По целевому назначению их можно подразделить на следующие виды:

а) обновление имеющейся материально-технической базы предприятия;

б) наращивание производственной мощности предприятия;

в) затраты на освоение новых видов продукции или технологий;

г) затраты, не связанные с изменением финансовых результатов деятельности

д) долгосрочные финансовые вложения в акции других предприятий, корпоративные совместные предприятия, обеспечивающие гарантированные

источники доходов" или поставок сырья, сбыта продукции и т.д.;

е) нематериальные активы.

Инвестиционная оценка – это понятие, охватывающие широкий спектр хозяйственной деятельности предприятия, связанный с долгосрочным вложением средств. Сюда относятся:

• финансово-экономическая оценка отдельных проектов капитального строительства предприятия (называемое инвестиционное проектирование);

• сравнительная оценка эффективности проектов капитального строительства с целью формирования инвестиционного бюджета компании;

• вопросы проектного финансирования объектов капитального строительства;

• финансовые инвестиции (связанные с покупкой паев и акций других предприятий) и формирование портфеля ценных бумаг компании.

Оценка инвестиционной привлекательности предприятий

Рисунок - Виды инвестиционных вложений предприятия и отдельные аспекты инвестиционной оценки

На схеме показана связь отдельных аспектов инвестиционной оценки и видов инвестиционной деятельности предприятия.

Инвестиции имеют большое значение не только для будущего положения предприятия, но и для экономики страны в целом. С их помощью осуществляется расширенное воспроизводство основных средств как производственного, так и непроизводственного характера, укрепляется материально-техническая база субъектов хозяйствования. Это позволяет предприятиям увеличивать объемы производства продукции, прибыли, улучшать условия труда и быта работников. От них зависят себестоимость, ассортимент, качество, новизна и привлекательность продукции, ее конкурентоспособность.

Задача анализа заключается в оценке динамики, степени выполнения плана и изыскании резервов увеличения объемов инвестиций и повышения их эффективности.

Анализ объемов инвестиционной деятельности следует начинать с изучения общих показателей, таких как объем валовых инвестиций и объем чистых инвестиций. Валовые инвестиции — это объем всех инвестиций в отчетном периоде. Чистые инвестиции меньше валовых инвестиций на сумму амортизационных отчислений в отчетном периоде. Если сумма чистых инвестиций является положительной величиной и занимает значительный удельный вес в общей сумме валовых инвестиций, то это свидетельствует о повышении экономического потенциала предприятия, направляющего значительную часть прибыли в инвестиционный процесс. Напротив, если сумма чистых инвестиций является отрицательной величиной, то это означает снижение производственного потенциала предприятия, "проедающего" не только свою прибыль, но и часть амортизационного фонда. Если сумма чистых инвестиций равна нулю, это значит, что инвестирование осуществляется только за счет амортизационных отчислений и что на предприятии отсутствует экономический рост и не создается база для возрастания прибыли.

В процессе анализа необходимо изучить динамику объемов инвестиций с учетом индекса роста цен. Наряду с абсолютными показателями нужно анализировать и относительные, такие как размер валовых и чистых инвестиций на одного работника, коэффициент обновления основных средств производства.

После этого нужно изучить динамику и выполнение плана по основным направлениям инвестиционной деятельности: строительство новых объектов, приобретение основных средств, инвестиции в нематериальные активы, долгосрочные финансовые вложения (табл. 1).

Таблица 1 - Показатели выполнения плана инвестиций за отчетный год

|

Вид инвестиций > |

Объем инвестиций, тыс• руб. |

Выполнениеплана, % | |

|

|

по плану |

фактически | |

|

Строительно-монтажные работы |

3150 |

2980 |

94,6 |

|

В том числе: |

|

|

|

|

цеха |

550 |

550 |

100 |

|

склада |

1300 |

1000 |

76,9 |

|

гаража |

600 |

650 |

108,3 |

|

прочих объектов |

700 |

780 |

111,4 |

|

Приобретение основных средств |

1500 |

1620 |

108,0 |

|

Приобретение нематериальных активов |

250 |

300 |

120 |

|

Долгосрочные финансовые вложения |

500 |

500 |

100,0 |

|

Всего инвестиций |

5400 |

5400 |

100,0 |

Следует проанализировать также выполнение плана инвестирования по каждому объекту строительно-монтажных работ и изучить причины отклонения от плана. На выполнение плана строительных работ оказывают влияние следующие факторы: наличие утвержденной проектно-сметной документации, финансирования, обеспеченность строительства трудовыми и материальными ресурсами.

Одним из основных показателей при анализе реальных инвестиций являетсявыполнение плана по вводу объектов строительства в действие. Не рекомендуется начинать строительство новых объектов при невыполнении плана сдачи в эксплуатацию начатых, так как это приводит к распылению средств между многочисленными объектами, растягиванию сроков строительства, замораживанию капитала в незавершенном производстве и, как результат, к снижению отдачи капитальных вложений и эффективности деятельности предприятия в целом.

Таблица 2