Особое внимание уделяется изучению влияния факторов, определяющих объем производства и реализации продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

где ЧР – среднесписочная численность работников предприятия,

ГВ – среднегодовая выработка продукции одним работником,

ДВ – доля реализованной продукции в объеме выпущенной продукции отчетного периода;

2) обеспеченность предприятия основными производственными фондами и эффективность их использования:

где ОПФ — среднегодовая сумма основных производственных

фондов предприятия;

ФО - фондоотдача основных производственных фондов;

3) обеспеченность производства сырьем и материалами и эффективность их использования:

где МЗ - сумма потребленных материальных запасов для производства продукции;

МО - материалоотдача (производство продукции на рубль материальных затрат).

Влияние данных факторов на объем выпуска и реализации продукции можно рассчитать, используя один из приемов детерминированного факторного анализа. После этого определяют резервы увеличения производства и реализации продукции.

Определение величины резервов по первой группе производится следующим образом:

где РВПКР, РВПфрв, PВПчв – резерв роста выпуска продукции cсоответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и повышения среднечасовой выработки рабочих;

РКР – резерв увеличения количества рабочих мест;

РФРВ – резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия;

РЧВ – резерв роста среднечасовой выработки за счет

совершенствования техники, технологии, организации производства и рабочей силы;

ФРВВ – возможный фонд рабочего времени с учетом выявленных резервов его роста.

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования (РК), времени его работы (РТ)и выпуска продукции за один машино-час (РЧВ)рассчитываются по формулам:

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом:

а) дополнительное количество j-го материала делится на норму его расхода на единицу 1-го вида продукции и умножается на фактическую цену единицы продукции. Затем результаты суммируются по всем видам продукции:

б) сверхплановые отходы материалов делятся на норму их расхода, на единицу i-го вида продукции и умножаются на фактическую цену единицы соответствующего вида продукции, после чего полученные результаты суммируются:

в) планируемое сокращение нормы расхода3-го ресурса на единицу j-го вида продукции (Р¯НР) умножается на планируемый к выпуску объем производстваi-го вида продукции; полученныйрезультат делится на плановую норму расхода и умножается на фактическую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукции.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

При определении резервов увеличения реализации продукции необходимо, кроме того, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации, а также риск невостребованной продукции.

Чтобы выявить данные резервы, необходимо более детально проанализировать использование трудовых ресурсов, средств труда и предметов труда на предприятии.

11.6 Анализ уровня организации производства

производство материалоемкость себестоимость

Задача анализа уровня организации производства состоит в оценке достигнутого организационного уровня и измерении степени влияния осуществления мероприятий по научной организации производства на снижение материалоемкости, трудоемкости и себестоимости продукции. Оценка организационного уровня осуществляется с помощью системы показателей. К ним относятся коэффициенты непрерывности, поточности, кооперирования, специализации, ритмичности и др.

Коэффициент непрерывности производства определяется как отношение средней продолжительности технологического цикла к общей длительности производственного цикла. В расчете средняя продолжительность технологического цикла принимается равной технологической трудоемкости отдельных изделий, взвешенной по отдельным весам изготавливаемых изделий с учетом процента выполнения норм. Если, например, коэффициент непрерывности равен 20%, то это означает, что 80% всего времени детали пролеживают на складах, в цеховых кладовых, на рабочих местах в цехах, на контроле в ОТК и т.п. Это говорит о необходимости совершенствования организации производства, внедрения поточных методов.

Коэффициент поточности исчисляется как отношение трудоемкости деталей, обрабатываемых на поточных линиях, к общей трудоемкости. В качестве показателей для исчисления коэффициента поточности могут быть приняты также объем продукции и ее себестоимость.

Коэффициент поточности определяется по-разному для различных цехов машиностроительных предприятий. Для литейных и термических цехов он исчисляется как отношение массы изделий, обрабатываемых на поточных линиях, к общей массе деталей, обрабатываемых в цехе; для механических, кузнечных и других цехов - как отношение количества основного оборудования на поточных линиях к общему количеству оборудования, установленного в цехе для гальванических и окрасочных цехов - как отношение площади поверхности деталей, обрабатываемых на поточных линиях, к общей площади поверхности обрабатываемых в цехе деталей. Применительно к сборочным цехам коэффициент поточности определяется как отношение числа рабочих мест на поточных линиях к общему числу рабочих мест в цехе, умноженное на удельный вес трудоемкости продукции поточного участка в общей трудоемкости цеха.

Коэффициент кооперирования производства определяется удельным весом покупных полуфабрикатов и комплектующих изделий в общей себестоимости продукции. С увеличением удельного веса в затратах покупных комплектующих изделий и полуфабрикатов обеспечивается более высокий рост производительности труда.

Коэффициент специализации характеризует удельный вес продукции, соответствующей производственному профилю предприятия, в общем объеме выпуска. Увеличение удельного веса профилирующей продукции ведет к снижению трудоемкости и себестоимости.

Уровень внутризаводской специализации на машиностроительных предприятиях, особенно с серийным и мелкосерийным характером производства, можно определить по удельному весу унифицированных и стандартизированных деталей. Рост их удельного веса в общем объеме выпуска продукции свидетельствует о повышении уровня организации производства и создает условия для повышения его эффективности.

Показателем, характеризующим организационный уровень производства, является ритмичность выпуска продукции. Равномерное повторение производственного ритма обусловливает производство продукции через определенные промежутки времени в процессе ее изготовления на всех технологических операциях. От ритмичности выпуска в значительной степени зависит уровень экономических показателей, характеризующих деятельность предприятия.

Задачами организации труда являются определение его уровня и оценка эффективности мероприятий по обеспечению рациональной организации труда, определение влияния осуществленных мероприятий на достижение высокой производительности труда.

Определение и анализ уровня организации труда осуществляются на предприятиях машиностроения в соответствии с типовой методикой НИИ труда и отраслевыми методиками. Важнейшими направлениями анализа организации труда являются определение степени охвата рабочих основных цехов и обслуживающих хозяйств бригадной формой организации труда, выявление динамики числа бригад, оплата труда в которых производится по конечным результатам с учетом коэффициента трудового участия.

Организация труда неразрывно связана с уровнем техники и технологии. Уровень организации труда характеризуется коэффициентом использования рабочего времени, технического нормирования (удельный вес технически обоснованных норм), прогрессивностью норм разделения и кооперации труда рабочих, коэффициентом сменяемости и текучести кадров, уровнем трудовой дисциплины.

Анализ технического уровня

Анализ технического уровня производства включает анализ обеспеченности предприятия средствами труда, качества применяемой техники, оценку уровня механизации и автоматизации производства, внедрения новой техники и передовой технологии.

Техническое состояние основных фондов характеризуется коэффициентом их износа, обновления, замены старой техники новой, более производительной, возрастным составом оборудования.

Коэффициент износа определяется отношением сумм начисленного износа основных фондов к их стоимости. Чем ниже коэффициент износа, тем лучше техническое состояние основных фондов.

Коэффициент обновления основных фондов характеризуется отношением стоимости вновь поступивших за отчетный год основных фондов к их стоимости на конец года. Степень износа и обновления определяется по всем фондам, их активной части, группам оборудования. Об изменении названных показателей судят по их динамике за ряд лет.

Показателем технического уровня является удельный вес прогрессивного оборудования в общем его объеме. К прогрессивному оборудованию относятся автоматические машины и оборудование, станки с числовым программным управлением, гибкие производственные системы, роботизированные технологические комплексы. Все показатели, характеризующие уровень использования техники, в процессе анализа необходимо сопоставлять со среднеотраслевыми.

Для характеристики уровня механизации и автоматизации производства в машиностроении установлены следующие основные показатели:

· уровень механизации труда;

· уровень механизации работ;

· уровень автоматизации труда и работ;

· уровень автоматизации и механизации производственных процессов.

Уровень механизации труда определяется отношением рабочего времени, затраченного на механизированных процессах, ко всему отработанному времени, связанному с выпуском продукции.

Уровень механизации работ исчисляется как отношение объема продукции, произведенной механизированным способом, к общему объему производства.

Уровень автоматизации труда и работ исчисляется аналогично коэффициентам механизации.

В процессе анализа уровня автоматизации производства необходимо также изучать динамику удельного веса автоматических машин и оборудования в общей стоимости машин и оборудования.

Особое внимание в процессе анализа должно быть уделено сокращению ручного труда. В отчетности предприятия содержатся показатели численности рабочих и учеников, выполняющих работу вручную, их удельного веса в общей численности промышленно-производственных работ, распределения рабочих по степени механизации труда в разрезе цехов.

Повышение технического уровня производства достигается за счет сокращения затрат ручного труда в производстве в результате осуществления мероприятий, связанных с его механизацией и автоматизацией. Сокращение уровня ручных работ определяется коэффициентом ручных работ, рассчитываемым по удельным весам рабочих и учеников, выполняющих операции технологического процесса вручную, или по трудоемкости.

Ниже приведены формулы расчета удельных весов рабочих, занятых ручным трудом (Кр) и труд которых механизирован (Кма).

Кр = (Чр /Ч)100 - удельный вес рабочих, занятых ручным трудом;

Кма= ((Ч-Чр) /Ч))100 - удельный вес рабочих, труд которых механизирован и автоматизирован;

где Чр и Ч - численность рабочих, выполняющих работу вручную.

Все перечисленные коэффициенты могут быть исчислены отдельно по основному и обслуживающему производствам, цехам, участкам, бригадам и технологическим процессам. Путем сравнения отчетных коэффициентов с плановыми оценивается выполнение планов технического развития предприятием в целом и его подразделениями. Выявляются отклонения от плана и намечаются мероприятия по устранению этих причин.

Показателями технического уровня производства являются также фондовооруженность и энерговооруженность труда. Показатель фондовооруженности труда определяется отношением стоимости основных фондов производственного назначения к числу рабочих, занятых в наибольшую смену. Показатель энерговооруженности труда рассчитывается как отношение количества энергии, использованной на производственные цели, к числу рабочих (к числу отработанных человеко-часов).

В процессе анализа динамику показателей фондовооруженности и энерговооруженности сравнивают с динамикой показателей производительности труда и себестоимости продукции. Рост технической вооруженности является основным фактором повышения производительности труда и снижения себестоимости продукции.

Анализ технического уровня производства должен завершаться определением его влияния на обобщающие показатели деятельности - производительность труда, себестоимость продукции, фондоотдачу, оборачиваемость оборотных средств. Так, весьма тесная взаимосвязь существует между показателем фондовооруженности труда и производительностью труда. Эту связь можно выразить формулой

О / Ч = (Ф / ЧС)(ЧС / Ч)(О / Ф),

где О - объем выпущенной продукции;

Ч - среднее число промышленно-производственных рабочих, занятых во всех сменах;

ЧС - среднесписочное число рабочих в наибольшей смене;

Ф - стоимость основных производственных фондов.

Основными показателями оценки и анализа уровня технологии являются:

· удельный вес продукции, изготовленной по прогрессивной технологии в общем объеме продукции;

· коэффициент технологической оснащенности;

· удельный вес машинного времени в технологической трудоемкости;

· состояние технологической дисциплины и др.

В цехах машиностроительных предприятий технологический процесс имеет свои особенности и характеризуется различными показателями. Из этого следует, что показатель удельного веса продукции, изготовленной по прогрессивной технологии, необходимо рассчитывать по каждому цеху в отдельности.

Так, в механосборочных цехах по данным технологических карт можно рассчитать коэффициент их технологической оснащенности различного рода универсально-сборными приспособлениями и специальными инструментами. Коэффициент рассчитывается как отношение числа деталеопераций, выполненных в цехе с помощью приспособлений, к общему числу деталеопераций.

Показателем, характеризующим уровень прогрессивности технологического процесса, является также трудоемкость изготовления продукции. Переход на более совершенную технологию обеспечивает снижение трудоемкости операций и изделий. В значительной степени уровень технологии определяется соблюдением технологической дисциплины. Анализ осуществляется путем проведения выборочного обследования в цехах в целях установления причин, допущенных отклонений от установленной технологии несоблюдения графика проверки оборудования и оснастки на технологическую точность, допущения брака и доплат рабочим-сдельщикам за отступление от установленной технологии.

Уровень технологии зависит от организации технического контроля, степени его автоматизации и механизации, применения прогрессивных методов контроля качества продукции и работ. Анализ уровня технологии включает оценку эффективности осуществления мероприятий по совершенствованию технологии, материалоемкости и себестоимости продукции.

Отчет промышленного предприятия о трудоемкости единицы изделия. Сравнение данных о нормах времени на выполнение технологических операций до и после осуществления отдельных мероприятий позволит определить изменение трудоемкости. Сравнение данных о нормах времени, затрачиваемого на аналогичные операции на других предприятиях, позволяет сделать вывод о необходимости перехода на более прогрессивные методы технологии. Анализ изменения материалоемкости в результате осуществления мероприятий по совершенствованию технологического процесса проводится по данным отчета о выполнении норм и заданий по среднему снижению норм расхода сырья и материалов. В процессе анализа необходимо выявлять допущенные перерасходы сырья и материалов по причине невыполнения (или несвоевременного выполнения) плановых мероприятий по совершенствованию технологии.

Эффективность мероприятий по совершенствованию уровня технологии оценивается на основании достигнутого снижения материальных затрат или условного высвобождения численности промышленно-производственного персонала в том же цехе (участке), где внедрена новая технология. Расчет экономии от снижения материальных затрат в результате внедрения новой технологии проводится по формуле

Э = (М1 - М0) / А,

где М1 и М0 - материальные затраты на единицу продукции до и после внедрения мероприятий по новой технологии;

А - объем выпуска продукции после внедрения мероприятий по новой технологии.

Вопросы для самопроверки

Глава 11. Анализ и оценка уровня организации производства и управления

1. Что такое инвестиции?

а) это долгосрочные вложения средств в активы предприятия;

б) это долгосрочные вложения средств в пассивы предприятия;

в) это краткосрочные вложения средств в активы предприятия;

г) это текущие издержки предприятия;

2. Инвестиционная оценка это…

а) понятие, охватывающие широкий спектр интелектуальной деятельности предприятия, связанный с краткосрочным вложением средств;

б) понятие, охватывающие широкий спектр хозяйственной деятельности предприятия, связанный с долгосрочным вложением средств;

в) финансовый инструмент, охватывающие широкий спектр хозяйственной деятельности предприятия;

3. Инвестиции делятся на:

а) реальные и не реальные;

б) интеллектуальные и финансовые;

в) реальные и финансовые;

г) косвенные и прямые;

4. Валовые инвестиции — это…

а) объем всех инвестиций в отчетном периоде;

б) вложение средств в активную часть предприятия;

в) вложение средств во вновь создаваемое предприятие;

г) сумма вложений за предыдущий период времени;

5. Как рассчитывается показатель дополнительного выхода продукции на рубль инвестиций:

а)

б)

в)

г)

6. Снижение себестоимости продукции в расчете на рубль инвестиций:

а)

б)

в)

г)

7. В чем заключается первый метод оценки эффективности инвестиционных проектов?

а) заключается в определении минимального размера инвестиций, необходимого для развития предприятия;

б) заключается в сравнение объема предполагаемых инвестиций и предыдущих денежных поступлений;

в) заключается в определении срока, необходимого для того, чтобы инвестиции окупили себя;

г) заключается в оценке доходов полученных от вложенных инвестиций;

8. При неравномерном поступлении доходов срок окупаемости определяют:

а) делением суммы инвестиционных затрат на величину годового дохода;

б) делением годового дохода на сумму инвестиционных затрат на;

в) прямым подсчетом числа лет, в течение которых доходы возместят инвестиционные затраты в проект, т.е. доходы сравняются с расходами

г) косвенным подсчетом числа лет, в течение которых расходы предприятия превышали доходы;

9. Как рассчитывается индекс рентабельности (IR)

а) ;

;

б) ;

;

в) ;

;

г)

10) Для определения стоимости, которую будут иметь инвестиции через несколько лет, при использовании сложных процентов применяют формулу:

а)

б)

в)

г)

11) Метод дисконтирования денежных поступлений (ДДП) …

а) сравнения условий финансовых операций, предусматривающих различные периоды начисления процентов;

б) исследование денежного потока наоборот — от текущего к будущему моменту времени;

в) исследование денежного потока наоборот — от будущего к текущему моменту времени;

г) Он позволяет привести сегодняшние денежные поступления к завтрашним условиям;

12) Как рассчитывается чистая текущая стоимость доходов (NPV):

а)

б)

в)

г)

13) Как рассчитывается средний уровень доходности (ДВК):

а) ДВКобщ = ∑ (УДi* ДВКi);

б) ДВКобщ = (УДi* ДВКi);

в) ДВКобщ = (∑ УДi* ДВКi);

г) ДВКобщ = (УДi* ∑ ДВКi);

14. Текущая стоимость финансового инструмента зависит от трех основных факторов:

а) ожидаемых денежных поступлений, продолжительности прогнозируемого периода получения доходов и требуемой нормы прибыли;

б) чистой текущей стоимости, продолжительности прогнозируемого периода получения доходов и требуемой нормы прибыли;

в) сроком окупаемости, чистой текущей стоимости и требуемой нормы прибыли;

г) требуемой нормы прибыли, индекса доходности и индекса рентабельности;

15. Базисная модель оценки текущей стоимости облигаций с периодической выплатой процентов выглядит следующим образом:

а)

б)

в)

г)

16) Модель оценки текущей стоимости облигаций с выплатой всей суммы процентов при ее погашении:

а)

б)

в)

г)

17) Что не относиться к методами оценки программы инвестиционной деятельности:

а) расчет срока окупаемости инвестиций (t)

б) расчет индекса рентабельности инвестиций (IR),

в) определение чистого приведенного эффекта (NVR),

г) расчет ставки дисконтирования;

18. Модель доходности дисконтных облигаций, по эффективной ставке процента:

а)

б)

в)

г)

19. Что такое реальные инвестиции?

а) затраты на освоение новых видов продукции или технологий;

б) покупка паев и акций существующих предприятий;

в) объем всех инвестиций в отчетном периоде;

г) инвестиции связанные с созданием новых производственных мощностей или их реконструкцией, т.е. капитальные вложения;

20. Чем отличаются инвестиции от текущих издержек?

а) продолжительностью времени, на протяжении которого предприятие получает экономический эффект;

б) краткосрочностью времени, на протяжении которого предприятие получает экономический эффект;

в) природой возникновения;

г) экономическим эффектом;

Глава 12. Жизненный цикл изделия, техники и технологии и учет его влияния на анализ организационно-технического уровня

12.1. Взаимосвязь жизненного цикла изделия, техники и технологии и организационно-технического уровня

Жизненный цикл изделия (продукции)— это совокупность процессов, выполняемых от момента выявления потребностей общества в определенной продукции до момента удовлетворения этих потребностей и утилизации продукта.[8]

Жизненный цикл товара - период, в течение которого товар покупается на рынке.

Жизненный цикл продукции (ЖЦП) включает период от возникновения потребности в создании продукции до её ликвидации вследствие исчерпания потребительских свойств. Применяется по отношению к продукции с высокими потребительскими свойствами. [8]

Учет этапов жизненного цикла позволяет уменьшить издержки на доработку изделия или даже предотвратить возможную катастрофу вследствие действия «непредусмотренных» обстоятельств, рационально спланировать деятельность по созданию и обслуживанию продукции. [8]

Жизненный цикл товара может быть представлен как определеннаяпоследовательность стадий существования его на рынке, имеющая временные рамки. Динамика жизни товара показывает объем возможных (фактических) продаж в каждоеопределенное время существования спроса на него.

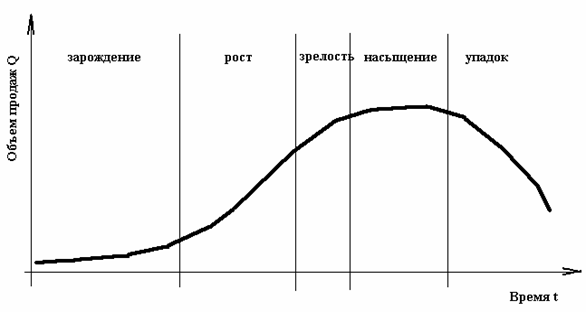

Жизненный цикл товара можно представить в виде графика зависимости объемапродаж от времени существования (жизни) этого товара. Типовой графикпредставлен на рис. 1, на котором выделены основные этапы жизни товара.

Рис. 1. Типовой график жизненного цикла изделия

Рассмотрим ниже характеристики основных этапов жизненного цикла товара.

Разработка. Это анализ возможностей производства продукции. Исследованияи опытно-конструкторские разработки, маркетинговые исследования. Рыночныеиспытания.

Внедрение - фаза появления нового товара на рынке (первоначально в видепробных продаж). На этой стадиитовар еще является новинкой. Чтобы товар был признан и принят потребителями в коммерческом смысле и доказал свои достоинства в смысле техническом, требуетсязначительное время и большие затраты денежных средств. При этом объемреализации мал и увеличивается очень медленно.Если внедрение прошло успешно, товар вступает в фазу роста.

Рост спроса - фаза признания покупателем товара и быстрого увеличения спроса на него.Возрастает число и объем повторных и многократных покупок, репутация ипопулярность товара повышаются в результате обмена мнениями между покупателями.Часто конкурирующие фирмы обращают внимание на этот потенциальный рынок,начинают предлагать аналогичные или сходные товары и, проводя собственныерекламные мероприятия, тем самым ускоряют увеличение емкости рынка.

Зрелость (стабилизация) - фаза постепенного удовлетворения спроса наданный товар. Снижаются темпы роста спроса и стабилизируются объемы продаж. В этой фазестановится необходимым увеличение расходов на маркетинг - рекламу, повышениекачества товара, улучшение сервиса; возможно снижение цен для поддержанияобъемов продажи. Прибыльность торговли может быть обеспечена в этой фазе толькона основе уменьшения производственных расходов. В конце этой фазы должныприниматься тактические и стратегические решения по продукту - его дальнейшаямодификация или переход на новую модель.

Наконец товар вступает в фазу спада. Спад - фаза резкого снижения объемов продаж, а затем и прибыли. Объем реализации начинает уменьшаться. Рассматриваемый товар завершает свой жизненный цикл. Он вытесняется с рынка очередным поколением новых и перспективных товаров.

С помощью теории жизненного цикла можно автоматически прогнозироватьситуацию. При активном формировании ассортимента товара весьма полезным может статьопыт маркетинговой деятельности по исследованию жизненного цикла изделий.

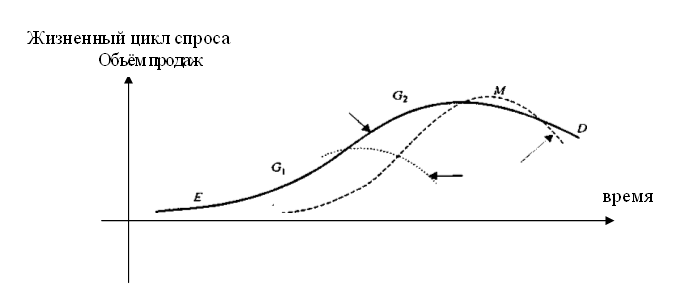

Изменяющийся уровень потребности в каком-либо товаре описывается с помощью кривой жизненного цикла спроса (см. рис. 1.2).

В своем развитии ЖЦ любой потребности проходит следующие стадии: внедрение (Е), ускоренный рост (G1), замедленный рост (G2), зрелость (М), спад (D). Если рассматривать ЖЦ потребности, например в вычислительном устройстве, то можно отметить, что в настоящее-время нельзя говорить о стадиях зрелости и спада. Напротив, потребность в производстве вычислений сегодня острее, чем когда-либо.

Как только потребность выявлена, она может быть удовлетворена с помощью новой разработки или новой технологии.

Рис.

1.2. Жизненный цикл продукта и цикл

«спрос-технологии»

Рис.

1.2. Жизненный цикл продукта и цикл

«спрос-технологии»

Срок жизни товара ограничен, т. е. любое изделие (или услуга) с определенными потребительскими свойствами рано или поздно вытесняется с рынка более совершенным товаром, обладающим лучшими потребительскими свойствами. В практической деятельности нет «вечного товара», так как прибыль, получаемая от его реализации, из-за падения спроса настолько уменьшается, что дальнейшая реализация становится нецелесообразной.

ЖЦ товара характеризуется изменением объемов продаж и получаемой прибыли во времени, которое графически можно представить в виде кривой (рис. 3.4).

Рис.

1.3. Жизненный цикл товара

Рис.

1.3. Жизненный цикл товара

На этой кривой можно выделить четыре классические части: внедрение, рост, зрелость и спад.

Внедрение – период медленного увеличения объема продаж, когда товар только поступает на рынок и завоевывает покупателей. В связи с большими затратами предприятия во время внедрения товара прибыль на этом этапе отсутствует.

Рост – период быстрого признания товара потребителями и значительного роста прибыли.

Зрелость – период замедления темпов роста объемов продаж, поскольку рынок насыщен признанным у большой группы покупателей товаром. Прибыль стабилизируется или начинает снижаться.

Спад – период снижения объемов продаж и уменьшения прибыли.

Часто бывает нелегко точно определить начало и завершение каждого этапа. Это становится возможным, только когда рост или падение объема продаж очевидны. Однако производителю следует знать, какова продолжительность этапов, характерная для его отрасли. Жесточайшая конкуренция на рынке приводит к уменьшению ЖЦ товаров, а это означает, что товар должен приносить прибыль за более короткий период времени.

12.2. Жизненный цикл техники и технологии

12.2.1.Жизненный цикл технологии

Жизненный цикл технологии — это совокупность стадий от зарождения технологических нововведений до их рутинизации.

Жизненный цикл технологии состоит из 5 этапов:

Новейшая технология — любая новая технология, которая имеет высокий потенциал

Передовая технология — технология, которая зарекомендовала себя, но еще достаточно новая, имеет небольшое распространение на рынке

Современная технология — Признанная технология, является стандартом, повышается спрос на эту технологию

Не новая технология — по прежнему полезная технология, но уже существует более новая технология, поэтому спрос начинает падать

Устаревшая технология — технология устаревает и заменяется более совершенной, очень малый спрос, или полный отказ от этой технологии в пользу новой

Первые два этапа жизненного цикла технологии требуют капитальных вложений. Следует отметить, что менее 50% вновь созданных технологий получат признание и станут конкурентоспособными. В дальнейшем на третьем этапе наступает освоение технологий, их доработка и функционирование. Период окупаемости переходит в получение прибыли. Продолжительность этого этапа в значительной степени зависит от технического уровня материальных ресурсов и средств производства, а также требований потребителей продукции.

12.2.2.Жизненный цикл техники

Жизненный цикл техники, безусловно, связан с ЖЦ товара, но является более продолжительным. Факторы, определяющие технический уровень производства, зависят от масштаба и типа производства, характера выпускаемой продукции и её перспективности и т. д. Технический уровень орудий труда характеризуют показатели состояния и использования основных производственных фондов.

ЖЦ техники не подвержен влиянию моды и вкусов потребителей, однако он напрямую зависит от уровня научно-технического прогресса. Можно выделить две крайние формы кривых ЖЦ товаров: техники и технологии.

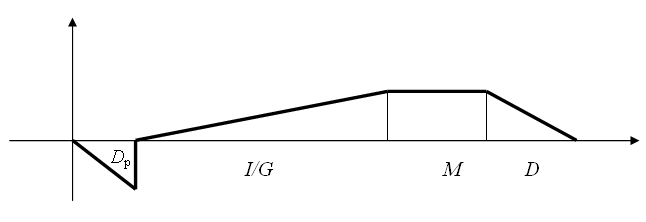

1. Идеальный ЖЦ. Период разработки товара (Dp) непродолжителен, и, следовательно, издержки, связанные с его разработкой, невелики. Период внедрения (роста) (I/G) также непродолжителен, и объем продаж очень быстро достигает своего пика, что подразумевает получение максимальной прибыли за короткий период времени. Далее следует длительный период зрелости (М), когда компания получает стабильные доходы. Затем наступает период медленного спада (D), постепенное уменьшение прибыли (рис. 3.5).

Рис.

3.5. Кривая идеального ЖЦ

Рис.

3.5. Кривая идеального ЖЦ

2. Наименее выгодный ЖЦ. Включает длительный период разработки, сопровождающийся значительными издержками (Dp); длительный период внедрения (роста) (I/G); непродолжительный период зрелости (M) и быстрый упадок (D) (см. рис. 3.6).

Рассматривая возможность внедрения на рынок новых товаров, производителю необходимо учитывать следующее.

Период разработки товаров, в основу производства которых заложены стандартные технологии, будет короче и обойдется фирме дешевле, чем период разработки товара с использованием передовых технологий.

Рис.

3.6. Кривая наименее выгодного ЖЦ

Рис.

3.6. Кривая наименее выгодного ЖЦ

Период внедрения и роста будет короче при выполнении следующих условий:

производство товара не потребует создания новой инфраструктуры каналов сбыта, транспорта, коммуникаций;

дилеры охотно признают новый товар и сделают все возможное для расширения сбыта;

потребители проявят интерес к товару и быстро признают его.

Период зрелости будет длиться до тех пор, пока не изменятся вкусы потребителей и не появятся новые технологии, в корне отличающиеся от заложенных в основу производства товара, а также пока фирма будет удерживать лидерство на рынке. Чем продолжительнее период зрелости, тем выше прибыль компании. Если период зрелости будет непродолжителен, фирма не сможет окупить капиталовложения.

Период спада будет длительным при замедленном темпе изменений вкусов потребителей и технологий. Чем выше приверженность потребителей к марке, тем медленнее скорость спада. Чем выше степень готовности отрасли к изменениям, тем быстрее некоторые фирмы покинут рынок и тем медленнее будет скорость спада для остальных компаний.

С учетом вышеизложенного нетрудно понять, почему так много компаний, работающих в области передовых технологий, не могут удержаться на рынке длительное время, им приходится иметь дело с крайне невыгодным ЖЦ.

Для многих компаний разработка новых технологий сопряжена со значительными затратами времени и денежных средств. Чтобы внедрить свой товар на рынок, им приходится преодолевать множество препятствий, но это далеко не всегда ведет к утверждению на рынке. Всегда есть вероятность резкого падения спроса и объема продаж вследствие непредвиденных изменений в сфере технологий.

Состояние организационно-технического уровня выступает, с одной стороны, причиной; а с другой – следствием взаимосвязи с ЖЦ изделия, техники и технологии. Чем продолжительнее ЖЦ техники, используемой предприятием, тем более длительный срок оно будет обеспечено средствами производства надлежащего уровня и качества. Соответственно на рынок будут поставляться товары с ЖЦ, приближенными к идеальному. Если же используемая технология быстро устаревает и должна быть заменена новой, более прогрессивной, что часто влечет за собой и замену оборудования, то кривая ЖЦ товара и производимой технологии будет гораздо ближе к наименее выгодному ЖЦ.

В случае производства товаров, пользующихся спросом, на этапе зрелости возможно обновление технической базы предприятия, а также разработка новых технологий с целью обновления продукции.

Так начинается новый виток этой «спирали развития».

12. 3.Влияние жизненного цикла на анализ организационно-технического уровня

Жизненный цикл оказывает влияние на деятельность производственных систем.Под производственной системой будем понимать совокупность технологических процессов, соответствующих основных средств и других ресурсов, объединенных коммуникациями и системой управления в единое целое и направленных на преобразование исходного сырья в продукт с целью достижения заданных результатов.

В данном определении указывается на цель процесса производства – достижение заданных результатов. Для производимых товаров результаты отображаются во временном интервале, характеризующем их жизненный цикл. Выделяют три уровня влияния жизненного цикла товара на деятельность производственных систем.

1.уровень стратегии развития предприятия. В данном случае стадия жизненного цикла товара влияет на прогнозирование деятельности предприятия во внешней среде;

2.связан с самим товаром и касается проблем его производства, содержания, т.е. проблем направленных на повышение конкурентоспособности;

3.уровень решений связанный с прохождением товаров отдельных стадий жизненного цикла , направленный на разработку маркетинговой стратегии.

Результатом анализа финансово-хозяйственной деятельности предприятия должна стать оценка целесообразности выбранной стратегии поведения предприятия на различных стадиях его развития.

Вопросы для самопроверки

Глава 12. Жизненный цикл изделия, техники и технологии и учет его влияния на анализ организационно-технического уровня

1.Этап жизненного цикла на котором происходит анализ возможностей производства продукции. Исследования и опытно-конструкторские разработки, маркетинговые исследования. Рыночные испытания.

а) Разработка

б) Рост.

В) Зрелость.

Г) Насыщение рынка и упадок

2. На каком этапе жизненного цикла товара финансовой целью является максимальный объем прибыли.

а) Разработка

б) Рост.

В) Зрелость.

Г) Насыщение рынка и упадок

3. На каком этапе жизненного цикла товара финансовой целью является прибыль за счет сокращения издержек

а) Разработка

б) Рост.

В) Зрелость.

Г) Насыщение рынка и упадок

4. На каком этапе жизненного цикла товара финансовой целью является сокращение затрат при уменьшении объема продаж товаров

а) Разработка

б) Рост.

В) Зрелость.

Г) Насыщение рынка и упадок

5. Коэффициент механизации работ находится как отношение

А) рабочего времени, затраченного на механизированные работы к общему отработанному времени на данный объем продукции или работ

Б) объема продукции (работ), произведенным механизированным способом к общему объему работ;

6. Коэффициент механизации труда находится как отношение

А) рабочего времени, затраченного на механизированные работы к общему отработанному времени на данный объем продукции или работ

Б) объема продукции (работ), произведенным механизированным способом к общему объему работ;

7. Коэффициент механизации по трудоемкости (Км.тр.) находится как отношение

А) коэффициента механизации работ к общему отработанному времени на данный объем продукции или работ

Б) коэффициента механизации работ к коэффициента механизации труда;

В) коэффициента механизации труда к коэффициенту механизации работ.

8. Коэффициент непрерывности равен:

А) длительность технологического цикла производства/ длительность производственного цикла;

Б) длительность производственного цикла/ длительность технологического цикла производства;

В) длительность производственного цикла + длительность технологического цикла производства/ рабочее время, затраченное на механизированные работы.

9. Что не входит в Три направления по которым осуществляется анализ уровня управления:

А) анализ организационной структуры управления

Б) анализ специализации и централизации управленческих функций

В) анализ технической оснащенности и методов управления

Г) анализ состава и организации труда работников управления

10. Гибкость технического развития предприятия - это….

А) это способность предприятия в кратчайшие сроки производить объем новой продукции, необходимый для максимального результата при минимуме изменений в структуре основных производственных фондов

Б) это способность предприятия производить разноплановую продукцию.

В) это производство максимально большими партиями.

11. Коэффициента операционного запаса продукта равен:

А) время жизненного цикла продукта (готовящегося к запуску в производство)/ время освоения выпуска продукта (является внутренним фактором гибкости предприятия);

Б) время освоения выпуска продукта (является внутренним фактором гибкости предприятия)/ время жизненного цикла продукта (готовящегося к запуску в производство).

12. Классическая кривая ЖЦТ – это

А) зависимость между объемом произведенного товара и соответствующими периодами времени, отраженная в двухмерной системе координат;

Б) зависимость между стоимостью товара и временем его изготавления, отраженная в двухмерной системе координат;

В) зависимость между объемом реализации товара и соответствующими периодами времени, отраженная в двухмерной системе координат.

13. Жизненный цикл товара – это

А) период реализации товара;

Б) время существования товара на рынке;

В) время изготовления товара.

14. Для оценки моделей жизненного цикла товаров могут быть использованы различные способы измерения продаж, что из перечисленного к ним не относится

А) с точки зрения доходов;

Б) в единицах товаров;

В) по величине прибыли;

Г) по стоимости товара.

15. Модификации товара – это

А) товары, известные компании, но новые для потребителей;

Б) товар, известный на рынке, но новый для компании;

В) товар, новый как для потребителей, так и для компании.

16. Новый товар-дубликат- это…

А) товары, известные компании, но новые для потребителей;

Б) товар, известный на рынке, но новый для компании;

В) товар, новый как для потребителей, так и для компании.

17. Нововведение- это…

А) товары, известные компании, но новые для потребителей;

Б) товар, известный на рынке, но новый для компании;

В) товар, новый как для потребителей, так и для компании.

18. Кривая жизненного цикла товара, которая описывает товар, который, казалось бы, устарел, но вновь получил популярность:

А) Кривая увлечения;

Б) Сезонная кривая (кривая моды);

В) Кривая возобновления.

19. Кривая жизненного цикла товара, которая имеет место, когда товар хорошо продается в течение периодов, разнесенных во времени.

А) Кривая увлечения;

Б) Сезонная кривая (кривая моды);

В) Кривая возобновления.

20. Кривая жизненного цикла товара, которая описывает чрезвычайно популярный продукт со стабильным сбытом на протяжении долгого периода времени:

А) Кривая увлечения;

Б) Сезонная кривая (кривая моды);

В).Классическая кривая (бум)

Глава 13. Анализ состояния и использования трудовых и материальных ресурсов

13. 1. Трудовые ресурсы

Трудовые ресурсы - это та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли.

Основными задачами анализа использования трудовых ресурсов являются:

изучение и оценка состава и структуры работников организации;

анализ использования рабочего времени.

определение и изучение производительности труда и факторов ее определяющих;

анализ влияния использования труда рабочих на объем выпуска продукции;

изучение влияния на производительность труда рабочих экстенсивных и интенсивных факторов.

выявление резервов более полного и эффективного использования трудовых ресурсов.

Источниками информации для анализа трудовых ресурсов служат: форма статистической отчетности № п-4 «Сведения о численности, заработной плате и движении работников», первичная документация по труду: договоры, контракты, приказы (распоряжения) о приёме на работу и о прекращении трудового договора, личная карточка, записка о предоставлении отпуска, табель учёта использования рабочего времени и расчёта заработной платы, наряды на выполнение работ, нормы, расценки, простойные листки, лицевые счета, расчётно-платёжные ведомости, платёжные ведомости, опросные листы, анкеты социологических исследований персонала и др.

Трудовые ресурсы организации характеризуются системой показателей, среди которых важное место занимают показатели состава персонала и его структуры:

Общий численный состав работающих (общая численность) складывается из численности наемных работников всех категорий.

Списочный состав работающих (списочная численность) – получается в результате исключения из общей численности работающих, находящихся в административных отпусках без оплаты или проходящих военную службу.

По составу персонал организации в промышленности делится на промышленно-производственный персонал (ППП) и непромышленный.

Непосредственное участие в изготовлении продукции принимает ППП, который состоит из следующих категорий:

К рабочим относятся лица, непосредственно занятые в процессе создания материальных ценностей, а также занятые ремонтом, перемещением грузов, перевозкой пассажиров.

К руководителям относятся работники, занимающие должности руководителей предприятия и их структурных подразделений. К ним относятся директора, начальники, управляющие, заведующие, председатели, командиры, мастера, инспекторы.

К специалистам относятся работники, занятые инженерно-техническими, экономическими и другими работами: администраторы, бухгалтера, диспетчеры, конструкторы, технологи и т.д.

К служащим относятся работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание.

Непроизводственный персонал - работники, непосредственно не связанные с основной деятельностью организации, но создающие нормальные условия для воспроизводства рабочей силы. К этой группе работников относится персонал жилищно-коммунальных хозяйств (ЖКХ), детских учреждений, организаций культурно-бытового обслуживания.

Состав ППП изучается с помощью группировки численности по профессиям, уровню образования, стажу работы, полу. При анализе состава инженерно-технических работников по уровню образования выделяются специалисты с высшим, незаконченным высшим и средним техническим образованием. Рабочих можно группировать по полу, возрасту, стажу работы, профессиям, квалификации.

В процессе анализа необходимо изучать изменение структуры. Анализ можно проводить по многим параметрам.

Структура численности ППП зависит от специфики отрасли промышленности, специализации и масштабов производства, ассортимента выпускаемой продукции.

Рост удельного веса рабочих свидетельствует при прочих равных условиях о качественном изменении структуры ППП. Факторами, определяющими увеличение доли рабочих в общей численности, является структура управления организацией, автоматизация системы управления организацией, квалификация и профессиональный уровень работников.

Увеличение доли ИТР является следствием улучшения организации производства, внедрения автоматических производственных линий, усложнения отдельных параметров выпускаемых изделий.

Анализ структуры персонала по возрасту и стажу работы обычно проводится на предприятии для оценки стабильности кадров и прогнозирования значения этого показателя в будущем.

Анализ структуры персонала организации по полу позволяет определить традиционно женские или традиционно мужские профессии и специальности, а также выявить негативные с социальной точки зрения стратегии, применяемые на некоторых предприятиях (преимущественный прием на работу женщин для удержания более низкого уровня заработной платы, отказ от приема на работу женщин, чтобы избежать пропусков ими работы в связи с необходимостью ухода за детьми).

Важными параметрами для оценки структуры персонала организации являются его профессиональные характеристики, особенно квалифицированный уровень.

13.1.2 Анализ обеспеченности трудовыми ресурсами

В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и плановой численностью отчётного периода по всем классификационным группам. В процессе анализе изучается соотношение между группами и тенденции изменения этого соотношения.

Влияние изменения удельного веса основных рабочих в общей их численности на выработку продукции одним работающим определяется по формуле

![]() ,

,

где УД1, УД0– удельный вес основных рабочих в общей их численности по плану (базисному периоду) и отчёту;

СВ0– среднегодовая выработка одного работающего по плану.

Численность рабочих Чропределяют исходя из нормы трудоёмкости работ планируемого периода (Т), эффективного (действительного) годового фонда времени рабочего (Тэф) и планируемого коэффициента выполнения норм Кnnпо формуле

.

.

Численность рабочих, занятых на аппаратурных, агрегатных работах, где действия рабочих заключаются в основном в управлении механизированными или автоматизированными процессами, определяют по рабочим местам и нормам обслуживания:

,

,

где ni– количество агрегатов на i-й операции; ЧPi– количество рабочих, необходимое для обслуживания i-го рабочего места; kЗi– коэффициент загрузки рабочих на i-й операции при совпадении профессий; i – наименование операций.

Важной составляющей в анализе обеспеченности трудовыми ресурсами организации является изучение движения рабочей силы. Рассматривая движение рабочей силы, следует иметь в виду, что частая смена работников сдерживает рост производительности труда. Необходимо проанализировать причины текучести кадров (состояние социального обеспечения, прогулы, уход по собственному желанию и др.), динамику состава увольнений: индивидуальное и коллективное, перемена служебного положения, число переводов на другие должности, уход на пенсию, истечение срока контракта и др.

Для характеристики движения трудовых ресурсов рассчитывают и анализируют динамику следующих показателей:

− коэффициент оборота по приему (Кп) рабочих определяется отношением общего числа принятых на работу в течение отчетного периода (Rп)к среднесписочной численности работников за этот период (Rcc);

Кп =Rп/Rcc

− коэффициент оборота по выбытию (Ку) рассчитывается отношением общего числа выбывших в течение периода (Ry) к среднесписочной численности работников за этот период (Rcc):

Ку =Rу/Rcc

− коэффициент текучести кадров (Кт) определяется как отношение количества уволившихся по собственному желанию, за нарушения дисциплины и прогулы (кроме ушедших в армию и на пенсию) (Rв) к среднесписочной численности работников за период (Rcc):

Кт =Rв/Rcc

− коэффициент постоянства персонала предприятия (Кпост) рассчитывается отношением количества работников, состоящих в списочном составе весь отчетный год (Rp), к среднесписочной численности работников за отчетный год (Rcc).

Кпост =Rp/Rcc

Особое внимание при анализе движения персонала уделяют причинам увольнения работников. Все возможные причины увольнения подразделяются на две группы:

• увольнения, «желаемые» организацией (сокращение кадров, индивидуальные увольнения в соответствии с Трудовым кодексом РФ, переводы по службе или замены);

• увольнения, «не желаемые» организацией (естественная убыль в результате смерти, выход в отставку или уход на пенсию, индивидуальные увольнения по собственному желанию).

Анализ причин увольнения требует изучения ситуации в организации. Сокращение кадров может происходить в результате сокращения масштабов производства, перепрофилирования предприятия, банкротства и т.д.

Основные причины текучести кадров:

• низкая заработная плата;

• тяжелый и непрестижный труд;

• отсутствие карьерного роста;

• социальная незащищенность работников и т.д.

13.1. 3 Анализ эффективности использования трудовых ресурсов

Показатели обеспеченности трудовыми ресурсами еще не характеризуют степень их использования, а, следовательно, не могут являться факторами, непосредственно влияющими на объем выпускаемой продукции. Выпуск продукции зависит не столько от численности работающих, сколько от количества затраченного на производство труда, определяемого количеством рабочего времени; от эффективности общественного труда, его производительности.

Традиционно для оценки эффективности использования трудовых ресурсов применяется показатель производительности труда. Производительность труда определяется количеством продукции, которую производит рабочий за единицу времени (выработка), или количеством времени, затрачиваемым на изготовление единицы продукции (трудоемкость).

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей:

К обобщающим показателям относятся:

Среднегодовая выработка продукции одним рабочим :

ГВ = ВП/ЧР,

где ГВ - среднегодовая выработка продукции одним рабочим;

ВП - выпуск продукции в стоимостном выражении;

ЧР – среднесписочная численность работников.

Среднедневная выработка продукции одним рабочим:

ДВ = ВП/(ЧР*Д)

где ДВ – среднедневная выработка продукции одним рабочим;

ВП – выпуск продукции в стоимостном выражении;

ЧР - среднесписочная численность работников;

Д – дни.

Среднечасовая выработка продукции одним рабочим:

ЧВ = ВП/Т,

где ЧВ - среднечасовая выработка продукции одним рабочим;

ВП – выпуск продукции в стоимостном выражении;

Т - отработанное за год время всеми работниками

Частные показатели – это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ на единицу времени.

Каждый из перечисленных выше показателей эффективности использования трудовых ресурсов имеет свое значение. Их комплексное применение позволяет глубже анализировать отдельные субъекты хозяйствования и их подразделений.

Анализ производительности труда осуществляется в следующей последовательности:

• оценивают выполнение плана и динамику производительности труда (все показатели производительности труда

сравниваются в динамике с планом (прогнозом), с передовыми предприятиями отрасли, конкурентами);

• изучают взаимосвязь между различными показателями производительности труда (рис. 1);

• определяется влияние различных факторов на производительность труда;

• выявляют резервы увеличения производительности труда.

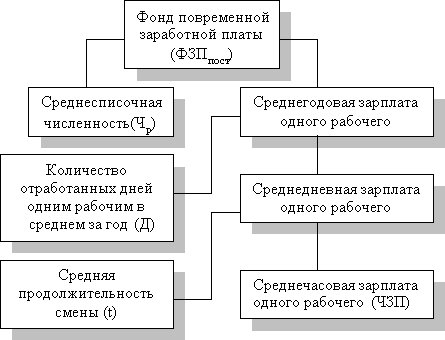

Рис. 1. Схема взаимосвязи факторов, определяющих среднегодовую выработку продукции работником

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ). Этот показатель в настоящее время является официальным показателем производительности труда. Его величина зависит не только от выработки рабочих, но и от удельного веса последних в общей численность промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

Факторная модель будет иметь следующий вид:

СГВ = УД * Д *П * СЧВ.

Рост производительности труда способствует экономии численности работников организации (ЭЧ), которая рассчитывается следующим образом:

ЭЧ = Ч1 – Ч0 *IV,

где Ч1 и Ч0 – среднесписочная численность работников соответственно за анализируемый и базовый период;IV – индекс.

Многочисленные взаимосвязанные факторы повышения показателей производительности труда можно условно объединить в следующие основные группы, характеризующие:

• повышение технического уровня технологических систем (входит все, что определяется современным НТП);

• повышение организационного уровня, т.е. улучшение организации производства, рациональное размещение производительных сил, специализация предприятий и отраслей промышленности, наиболее полное использование имеющегося оборудования, ритмичности производства и др.;

• совершенствование организации труда, т.е. улучшение использования трудовых ресурсов (повышение квалификации кадров, образовательного уровня трудящихся, укрепление трудовой дисциплины и совершенствование системы заработной платы, нормирования труда и личной материальной заинтересованности всех работников).

В ходе выявления резервов повышения производительности труда обязательно анализируются среднегодовая выработка (как одного из основных показателей производительности труда) и фактор, от которого зависит уровень средне-дневной и среднечасовой выработки рабочих.

Резервы увеличения среднечасовой выработки определяются следующим образом:

Р↑СЧВ = СЧВв – СЧВф = (ВПф + Р↑ВП) / (ТЕф – Р↑ТЕ +ТЕдоп) – (ВПф / ТЕф),

где Р↑СЧВ – резервы увеличения среднечасовой выработки;

СЧВв и СЧВф – соответственно возможный и фактический уровень среднечасовой выработки;

Р↑ВП – резервы увеличения валовой продукции за счет внедрения мероприятий НТП;

ТЕф – фактические затраты рабочего времени на выпуск фактического объема продукции; Р↑ТЕ – резерв сокращения рабочего времени за счет механизации и автоматизации производственных процессов, улучшения организации труда, повышения уровня квалификации работников;

ТЕдоп – дополнительные затраты труда, связанные с увеличением выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

Для определения резерва увеличения выпуска продукции необходимо возможный прирост среднечасовой выработки умножить на планируемый фонд рабочего времени (ФРВ) всех рабочих:

Р↑ВП = Р↑СЧВ * ФРВпл.

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом.

Фонд рабочего времени зависит от среднесписочной численности работников (Ч), количества отработанных дней одним работающим в среднем за год (Д) и средней продолжительности рабочего дня (П). Факторную модель этого показателя можно представить следующим образом:

ФРВ = ЧР *Д * П.

Если фактически одним рабочим отработано меньше дней и часов, чем предусматривалось планом, то можно определить сверхплановые потери рабочего времени – целодневные (ЦДП) и внутрисменные (ВСМ):

ЦДП = (Дф – Дпл) * Чф * Ппл;

ВСП = (Пф – Ппл) * Дф * Чф,

где ф – фактические показатели; пл – плановые.

Фонд рабочего времени может быть представлен следующими показателями:

номинальный фонд рабочего времени – это календарное количество дней за вычетом праздничных и выходных дней;

явочный фонд рабочего времени – это календарный фонд рабочего времени за вычетом неявок на работу (целодневных потерь рабочего времени);

бюджет рабочего времени – это явочный фонд рабочего времени с учетом плановой продолжительности рабочего дня;

полезный фонд рабочего времени – это бюджет рабочего времени с учетом внутрисменных потерь рабочего времени.

Баланс рабочего времени представляет собой соотношение полезного фонда рабочего времени и всех потерь и непроизводительных затрат рабочего времени.

Для выявления причин потерь непроизводительных затрат рабочего времени сопоставляют данные фактического и планового баланса рабочего времени.

Причины целодневных потерь рабочего времени могут быть вызваны:

• отпусками с разрешения администрации;

• временной потерей работниками трудоспособности в связи с болезнями;

• прогулами;

• простоями оборудования из-за неисправности, отсутствия работы, сырья, материалов, электроэнергии т.д.

Причинами внутрисменных потерь рабочего времени чаще всего являются:

• внутрисменные простои предприятия или отдельного оборудования;

• праздничные сокращенные дни;

• льготное время отдельным работникам (категориям работников) предприятия;

• нарушения трудовой дисциплины и т.д.

Непроизводительные затраты рабочего времени складываются из затрат рабочего времени в результате изготовления и исправления брака, а также в связи с отклонениями от технологического процесса и от нормальных условий работы.

Сокращение потерь рабочего времени – один из резервов увеличения объема реализации продукции.

Анализ использования трудовых ресурсов, уровня производительности труда необходимо проводить в тесной связи с оплатой труда.

Расходы на оплату труда регламентирует ст. 2 Налогового Кодекса РФ, где указано: «В расходы налогоплательщика на оплату труда включаются любые начисления работника в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами (контрактами) и (или) коллективными договорами».

Основные понятия и определения, связанные с оплатой и нормированием труда, изложены в разделе VI Трудового кодекса РФ.

Основным показателем, характеризующим уровень оплаты труда работников, является их средняя заработная плата.

Средняя заработная плата определяется, исходя из фонда оплаты труда работников списочного состава (включая фонда оплаты труда совместителей) и суммы материального поощрения.

Различают среднегодовую, среднемесячную и среднечасовую заработную плату.

Обобщающими показателями эффективности использования заработной платы являются:

1. Зарплатоемкость продукции = Величина заработной платы работающих / Выручка от реализации продукции.

2. Обратный показатель – отдача на каждый рубль затраченной заработной платы.

3. Зарплатоотдача = Выручка от реализации / Величина заработной платы.

4. Прибыльность заработной платы = Прибыль балансовая / Величина зарплаты работников.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонения фактической его величины от плановой.

Абсолютное отклонение![]() определяется

сравнением фактически использованных

средств на оплату труда (ФЗПф) с

плановым фондом заработной платы (ФЗПпл)

в целом по предприятию, производственным

подразделением и категориям работников:

определяется

сравнением фактически использованных

средств на оплату труда (ФЗПф) с

плановым фондом заработной платы (ФЗПпл)

в целом по предприятию, производственным

подразделением и категориям работников:

![]() .

.

Однако абсолютное отклонение рассчитывается

без учёта степени выполнения плана по

производству продукции. Учесть этот

фактор поможет расчёт относительного

отклонения фонда заработной платы![]() .

.

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

![]() .

.

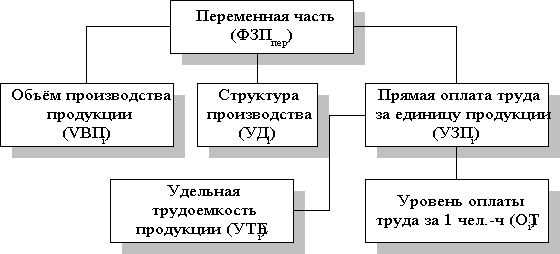

Факторная модель переменной части фонда зарплаты представлена на рис.13.2.

Рис. Схема факторной системы переменного фонда зарплаты

Согласно этой схеме модель будет иметь следующий вид.

|

|

Факторная модель постоянной части фонда оплаты труда представлена на рис.13.3.

Рис.. Детерминированная факторная система фонда заработной платы рабочих повременщиков

Согласно этой схеме модель будет иметь следующий вид:

|

|

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Изменение среднего заработка работающих за период характеризуется его индексом (JЗП):

![]() ;

;

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

![]() .

.

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Копи анализируют его в динамике:

.

.

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

.

.

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу)

где СЗ1 - средняя зарплата в отчётном периоде.

13.2. Анализ материальных ресурсов

13.2.1. Задачи и информационное обеспечение анализа материальных

Материальные ресурсы – совокупность предметов труда, которые участвуют в процессе производства (сырье, материалы, топливо, энергия, полуфабрикаты и т.п.).

Необходимым условием выполнения плана по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение деятельности предприятия сырьем и материалами необходимого ассортимента и качества.

Задачами анализа состояния и использования материальных ресурсов являются:

• анализ обеспеченности предприятия материальными ресурсами;

• оценка эффективности использования материальных ресурсов;

• оценка влияния эффективности использования материальных ресурсов на величину материальных расходов;

• анализ обоснованности норм расхода материальных ресурсов;

• обоснование оптимальной потребности в материальных ресурсов.

Источниками информации для проведения анализа служат:

• форма статистической отчетности № 1 предприятия «Основные сведения о деятельности предприятия»;

• план материально-технического снабжения;

• сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов;

• договоры на поставку сырья и материалов;

• форма № 5-з «Сведения о затратах на производство продукции (работ, услуг) предприятия».

13.2.2 Анализ обеспеченности организации материальными

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

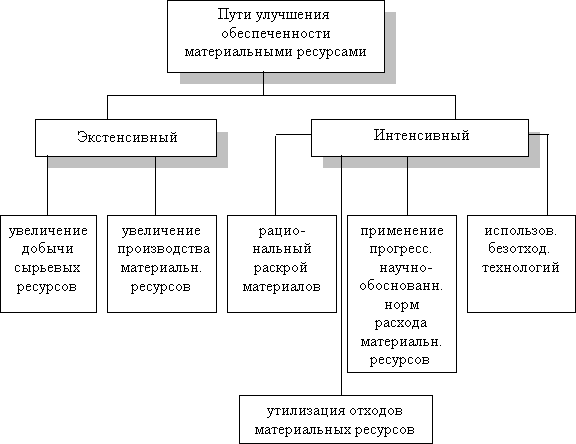

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным (рис.2).

Рис.2. Основные пути улучшения обеспеченности материальными ресурсами

При анализе обеспеченности организации материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности организации в материальных ресурсах, исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они могут быть внешними и внутренними.

К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами.

Внутренние источники – это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны – это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа необходимо проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение. С этой целью используют коэффициент обеспеченности организации важнейшими видами материальных ресурсов:

Kобесп = Мф / Мп,

где Мф и Мп – фактическое поступление (наличие) материалов данной группы и заявленная потребность в них.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам, техническим условиям и условиям договора и, в случаях их нарушения, предъявляются претензии поставщикам.

Большое внимание придается выполнению плана по срокам поставки материалов (ритмичности).

Пристальное внимание уделяется состоянию запасов сырья и материалов. Различают запасы нормативные, технические и страховые.

Нормативные запасы материалов складываются из текущих и страховых запасов:

Знорм = Зтек + Зстрах .

Текущие запасы (Зтек) определяются исходя из интервала поставки в днях (Ипост) и среднедневного расхода (Рдн) данного вида материалов:

Зтек = Ипост + Рдн .

Страховые запасы (Зстрах) создаются для того, чтобы гарантировать бесперебойную работу предприятия и избежать простоев при недополучениях или нарушении графиков поставки.

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативному. С этой целью на основании данных о фактическом наличие материалов в натуре и среднедневном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной.

13.2.3. Анализ эффективности использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся следующие:

1. Материалоотдача, определяемая делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.)

![]()

2. Материалоемкость продукции, рассчитываемая как отношение суммы материальных затрат к стоимости произведенной продукции. Она показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

![]()

3. Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

![]()

4. Коэффициент материальных затрат, представляющий собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство, и, наоборот, если меньше 1, то материальные ресурсы использованы более экономно.

5. Показатель относительной экономии (перерасхода) материальных затрат, определяемый как разность между фактической суммой материальных затрат, учтенных в себестоимости продукции (МЗ1), и базовой величиной затрат, пересчитанной на индекс объема продукции (МЗ0 *IV):

±ЭМЗ = МЗ1 – МЗ0 *IV.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (металлоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене).

Удельная материалоемкость может быть исчислена как в стоимостном выражении, так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производствоi-го вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа необходимо изучать динамику рассмотренных показателей, выполнение плана по их уровню, провести межхозяйственные сравнения и установить факторы изменения их величин. С этой целью проводится факторный анализ.

Материалоемкость, как и материалоотдача, зависит от объема валовой (товарной) продукции и суммы материальных затрат на ее производство. В свою очередь объем валовой (товарной) продукции в стоимостном выражении может измениться за счет количества произведенной продукции, ее структуры и уровня отпускных цен. Сумма материальных затрат также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции и стоимости материалов. В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Для факторного анализа можно использовать следующие модели:

=

= *

*

где ПР / МЗ – прибыль на рубль материальных затрат; ПР / ВР – рентабельность продаж; ВР / ТП – удельный вес выручки в общем объеме выпуска товарной продукции; МЗ / ТП – материалоемкость; ТП / МЗ – материалоотдача.

Вопросы для самопроверки

Глава 13. Анализ состояния и использования трудовых и материальных ресурсов

1.Частные показатели эффективности использования материалов:

А.материалоемкость; В. материалоотдача;

Б. металлоемкость; Г. коэффициент использования материалов

2. Материалоемкость продукции характеризует:

А. экономное использование материалов;

Б. общий вес материалов, израсходованных на изготовление изделий;

В. материальные затраты на изготовление единицы продукции;

Г. сколько произведено продукции с каждого рубля потребленных материальных ресурсов

3. Показателем, характеризующим эффективность использования материальных ресурсов, является:

А. материалоотдача; В. фондовооруженность;

Б. фондоотдача; Г. материалоемкость

4. К внешним источникам покрытия материальных ресурсов относятся:

А. материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами;

Б. использование вторичного сырья

В. экономия материалов в результате внедрения достижений научнотехнического прогресса

Г. утилизация отходов материальных ресурсов

5. Какие обобщающие показатели характеризуют рациональность использования материальных ресурсов в производстве:

А. расход материалов, сумма материальных затрат Б. материалоемкость, материалоотдача

В. сумма материальных затрат, материалоемкость Г. темпы роста материальных затрат, расход

материалов

6. Коэффициент текучести кадров определяется отношением:

А. числа работников, ушедших по собственному желанию и уволенных за нарушение трудовой дисциплины к списочному составу на начало периода;

Б. числа работников, ушедших по собственному желанию к списочному составу на начало периода;

В. числа работников, уволенных за нарушение трудовой дисциплины, к списочному составу на начало периода;

Г. число работников, находящихся в административном отпуске к списочному составу на начало периода

7. Среднегодовая выработка на одного рабочего определяется:

А. отношение объема товарной продукции к среднесписочной численности рабочих;

Б. отношение среднесписочной численности рабочих к объему товарной продукции;

В. произведение объема товарной продукции и среднесписочной численности рабочих;

Г. отношение выручки к среднесписочной численности рабочих

8. Персонал организации по отношению к процессу производства подразделяется:

А. руководители и специалисты В. промышленно-производственный и непромышленный

Б. рабочие и служащие Г. основные и вспомогательные рабочие

9. Абсолютное отклонение по численности рабочих определяется:

А. разность между плановой численностью рабочих и фактической, скорректированной на прирост продукции;

Б. разность между фактической численностью рабочих и плановой, скорректированной на прирост продукции

В. разность между фактической численностью рабочих и плановой;

Г. разность между фактической численностью рабочих и среднесписочной численностью рабочих

10. Показатель среднегодовой выработки одного работающего в оценке эффективности использования трудовых ресурсов является:

А. частным В.косвенным

Б.обобщающим Г. вспомогательным

Практические:

11. Рассчитайте фондоотдачу, если выручка = 3,2 млн.руб., среднегодовая стоимость основных производственных фондов = 1,8 млн.руб., среднесписочная численность работающих = 216 чел.

А.1,77 млн.руб.; Б. 1, 5 млн.руб.;

В. 2,05 млн.руб.; Г. 67,4 млн.руб.

12. Рассчитайте фондовооруженность, если среднегодовая стоимость основных производственных фондов = 565 тыс.руб., среднесписочная численность работающих = 107 чел.

А. 5,28; Б. 6,28

В. 0,15; Г. 2,34.

13. Определить удельную трудоемкость на 1 тыс.руб., если выпуск продукции составил 72100 тыс.руб., отработано всеми рабочими 231020 человеко – часов:

А. 182220 чел.час/тыс.руб; В. 294 чел.час/тыс.руб ;

Б. 340,5 чел.час/тыс.руб.; Г. 3,20 чел.час/тыс.руб.

14. Рассчитайте материалоотдачу, если объём производства продукции в плановом периоде составляет 192 000 тыс. руб. , в фактическом 226 320 тыс. руб. Материальные затраты составляют в плановом периоде 96 000 тыс .руб., в фактическом 98 400 тыс. руб.

А. в плановом - 3,2 ; в фактическом – 4;

Б. в плановом - 5,5 ; в фактическом - 2,3;

В. в плановом – 2,0 ; в фактическом – 2,3;

Г. в плановом – 2, 0; в фактическом 4

15. Рассчитайте производительность труда одного рабочего за год, если известно, что выпуск продукции составляет 1 630 658 руб. за год , среднесписочная численность работников - 225 человек.

А. 7 247 руб. Б. 0,01 руб.

В. 52 519 руб. Г. 72 470 руб.

16. Рассчитайте фонд рабочего времени за год кирпичного завода, если известно, что среднесписочная численность работников – 85 человек, количество отработанных дней одним работников в среднем за год – 249 дней, средняя продолжительность рабочего дня – 8 часов.

А. 15 737 ч/ч В. 169 320 ч/ч

Б. 175 605 ч/ч Г. 10 582 ч/ч

17. Рассчитайте номинальный фонд рабочего времени, если известно, что календарный фонд рабочего времени 365 дней, число праздничных и выходных дней – 118 дней.

А. 247 дней Б. 3 дня

В. 32 дня Г. 36 дней

18. Рассчитайте коэффициент опережения, если известно, что темп роста производительности труда за год 145,6 %, а темп роста среднегодовой зарплаты – 144,67%.

А. 1 В. 99

Б. 0,99 Г.100

19. Рассчитайте индекс производительности труда, известно, что среднегодовая выработка отчетного периода составляет 75 300 руб., среднегодовая выработка базисного периода – 70 453 руб.

А. 93,56 % В. 110,97 %

Б. 106,88 % Г. 95,43 %

20. Рассчитайте коэффициент оборота по приему работников за год, если известно, что среднесписочная численность работников за год – 113 человек, общее число принятых на работы за этот период – 15 человек.

А. 7,53 В. 0,13

Б. 7,67 Г.0,15

Глава 14. Анализ и управление затратами

14.1. Классификация затрат

Существует обширная классификация затрат.

По функциям деятельности предприятия в системе управления производством затраты подразделяются на:

снабженческо-заготовительные;

производственные;

коммерческо-сбытовые;

организационно-управленческие.

Деление затрат по функциям деятельности позволяет в планировании и учете определять величину затрат в разрезе подразделений каждой сферы, что является одним из важных условий организации внутрихозяйственного расчета. Непосредственное управление и контроль за хозрасчетной деятельностью этих подразделений осуществляется путем учета и обобщения затрат по местам их возникновения (центрам затрат) и центрам ответственности.

По экономической роли в процессе производства продукции затраты подразделяются на основные и накладные.

Основными называются затраты, непосредственно связанные с технологическим процессом производства: сырье и материалы, топливо и энергия на технологические цели, расходы на оплату труда производственных рабочих и др.