Характеристика сфер и звеньев финансовой системы рф

В соответствии с Конституцией РФ государственная власть в Российской Федерации осуществляется на основе разграниче- ния предметов ведения и полномочий между органами государ-ственной власти РФ и органами государственной власти субъек- тов РФ, что обусловлено федеративной формой государственного устройства. Исходя из этого в составе государственных финансов выделяются государственные финансы на федеральном уровне, включающие государственный (федеральный) бюджет РФ, бюд-

Страхование

Социальное страхование

Личное страхование

Имущественное страхование

Страхование ответственности

Страхование рисков

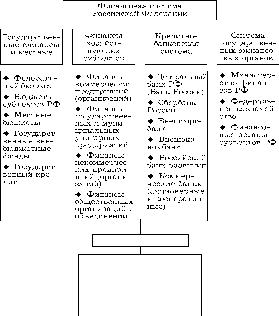

Рис. 2.1. Финансовая система Российской Федерации

жеты государственных внебюджетных фондов, государственный кредит, и государственные финансы на уровне субъектов РФ (региональном уровне), включающие госбюджеты субъектов РФ и бюджеты государственных территориальных внебюджетных фондов.

Органы местного самоуправления самостоятельно форми- руют, утверждают и исполняют местный бюджет, управляют муниципальной собственностью и решают иные вопросы мест- ного значения.

Как видно из схемы, приведенной на рис. 2.1, государствен- ные и местные финансы включают бюджетную систему (феде- ральный бюджет, бюджеты субъектов РФ, местные бюджеты,государственные внебюджетные фонды) и государственный кредит.

Государственный (федеральный) бюджет Российской Федерации — основной финансовый план формирования и ис- пользования централизованного денежного фонда государства.Он обеспечивает выполнение функций государства, заклю- чающихся в проведении государственной политики, главным образом посредством перераспределения доходов, полученных в первую очередь через систему налогообложения.

До 1991 г. государственный бюджет РСФСР, как и всех дру- гих союзных республик, включался в государственный бюджет СССР.

Государственный бюджет СССР состоял из союзного госу- дарственного бюджета, государственных бюджетов 15 союзных республик и бюджета государственного социального страхова- ния. В 1970–1990 гг. в союзном бюджете концентрировалось от47 до 53% общего объема финансовых ресурсов государственного бюджета. На бюджеты союзных республик приходилось 47–53% финансовых ресурсов, из которых 35% находилось в распоряже- нии республиканских бюджетов союзных республик и 15% — в местных бюджетах.

Расходы государственного бюджета в 1970–1990 гг. по структуре характеризовались следующими показателями (табл. 2.1).

Таблица 2.1

Структура расходов государственного бюджета СССР по видам бюджетов1 за 1970–1990 гг.

|

Показатели |

1970 г. |

1980 г. |

1985 г. |

1990 г. |

|

Расходы государствен- ного бюджета — всего |

100,0 |

100,0 |

100,0 |

100,0 |

|

союзного бюджета |

52,1 |

53,6 |

52,5 |

46,9 |

|

бюджетов республик (республиканских и местных) |

47,9 |

46,4 |

47,5 |

53,1 |

С 1991 г. финансово-бюджетная система РФ претерпела существенные изменения. В соответствии с Законом РФ от 10 октября 1991 г. № 1734-I “Об основах бюджетного устройства ибюджетного процесса в РСФСР” и рядом постановлений Прави- тельства РФ бюджетная система России была перестроена.

В настоящее время она включает бюджеты трех уровней:

федеральный бюджет и бюджеты государственных вне- бюджетных фондов;

бюджеты субъектов Федерации и бюджеты территори-

альных государственных внебюджетных фондов;

местные бюджеты (бюджеты муниципальных образова- ний).

Государственный (федеральный) бюджет на соответствую- щий год разрабатывается и утверждается в форме федераль-ного закона; бюджеты субъектов Федерации (территориальные бюджеты) — в форме законов субъектов Федерации; местные бюджеты — в форме правовых актов представительных орга- нов местного самоуправления либо в порядке, установленном уставом муниципальных образований (в большинстве случаев утверждаются в форме решения).

Составным звеном государственных финансов являются

государственные внебюджетные фонды. В нынешних рыночных

1 Народное хозяйство СССР за 70 лет. Юбилейный статистический ежегодник. — М.: Финансы и статистика, 1987. С. 632; Народное хозяйс- тво СССР в 1990 г. — М.: Финансы и статистика, 1991. С. 17.

условиях хозяйствования образованы следующие государствен- ные внебюджетные социальные фонды: пенсионный, социально- го страхования, обязательного медицинского страхования1. Эти фонды являются государственной собственностью, но действуют как самостоятельные финансово-кредитные учреждения фи-нансовой системы. Внебюджетные фонды имеют целевое назна- чение — финансирование социальных услуг, предоставляемых населению.

Наряду с государственными внебюджетными фондами со-циального назначения создаются фонды экономического назна- чения, за счет которых обеспечиваются потребности государства в решении экономических задач. Организационно внебюджетные фонды отделены от федерального и территориального бюджетов, имеют определенную самостоятельность. Структура бюджет- ной системы РФ приближена к структуре бюджетных систем западных стран.

Государственный кредит отражает кредитныеотноше- ния по поводу привлечения государством временно свободных денежных средств населения, предприятий и организаций для финансирования государственных расходов. Государственныйкредит основан на добровольности платежей в казну государст- ва. Это есть государственная деятельность по получению денег в кредит, т. е. взаймы, от граждан, юридических лиц и других государств. Государственный кредит привлекается через раз- мещение государственных займов, денежно-вещевых лотерей и других ценных бумаг. Госкредит — это также внешние займы государства, когда государство берет кредит у зарубежных го- сударств для покрытия дефицита бюджета.

Страхование как сфера финансовых отношений обеспе- чивает возмещение возможных убытков от стихийных бедст- вий и несчастных случаев, а также способствует проведениюмероприятий по их предупреждению. До рыночных реформ страхование в РСФСР было государственным, т. е. государствогарантировало возмещение ущерба, понесенного организациями

1 Федеральный фонд ОМС и территориальные.

или гражданами в результате стихийных бедствий и несчастных случаев. Государственная монополия на имущественное и личное страхование позволяла в общегосударственном масштабе цен-трализовать денежные средства, предусмотренные на возмеще- ние потерь от стихийных бедствий и несчастных случаев. С 1991 г. наряду с государственными страховыми организациями стра- хование в стране осуществляют многочисленные акционерные страховые организации (было до трех тысяч организаций). Зна-чительная часть из них — маломощные и ненадежные. Ведущую роль на страховом рынке России занимает достаточно надежная государственная страховая компания Росгосстрах.

Более подробно вопросы формирования и использованиягосударственного бюджета, внебюджетных фондов и других целевых фондов денежных средств, а также страхования рас- смотрены в соответствующих главах учебника.

Следующей сферой финансовой системы являются финан- сы хозяйствующих субъектов — предприятий (организаций)

различных форм собственности. Хозяйствующие субъекты какюридические лица создаются в порядке, установленном законом, для производства продукции, выполнения работ и оказания ус- луг в целях удовлетворения общественных потребностей.

Они выступают основой финансовой системы, где форми-руется основная часть доходов, которые впоследствии перерас- пределяются по различным каналам народнохозяйственного комплекса.

Предприятие приобретает статус юридического лица после государственной регистрации в установленном порядке. Со- гласно Гражданскому кодексу Российской Федерации (ГК РФ) основными признаками, позволяющими считать тот или иной хозяйствующий субъект юридическим лицом, являются:

наличие в собственности, хозяйственном ведении или опе-

ративном управлении обособленного имущества;

самостоятельная ответственность по своим обязательствам имеющимся в его распоряжении обособленным имуществом;

приобретение и осуществление гражданских прав от сво-

его имени;

выступление в качестве истца и ответчика в судах.

Пункт 1 ст. 48 ГК РФ гласит, что юридическое лицо должно иметь самостоятельный баланс либо смету, поскольку наличие такого документа выражает и в определенной степени обеспе- чивает имущественное обособление и организацию его имуще-ственной самостоятельности. Самостоятельность бухгалтерского баланса состоит в том, что в нем отражаются все имущество, поступления, затраты, активы и пассивы юридического лица.

Структурное подразделение или филиал также может вести бухгалтерский учет, составлять и иметь отдельный ба- ланс. Но этот баланс не является самостоятельным, поскольку ряд затрат, без которых деятельность данного подразделения не могла бы осуществляться (так называемые общезаводские расходы), в бухгалтерском учете подразделения и его балансе не отражаются.

В условиях рыночных отношений предприятия осущест-вляют деятельность на началах коммерческого расчета, при котором расходы должны покрываться за счет собственных доходов. Главным источником развития предприятия становится прибыль.

Однако не все предприятия (организации) строят свою ра- боту на принципах коммерческого расчета.

Гражданский кодекс РФ разграничивает юридических лиц на коммерческие и некоммерческие организации. Во внимание принимается основная цель. В качестве критерия такого раз- граничения служит также порядок использования полученной прибыли.

Таким образом, в сфере финансов предприятий выделяют следующие звенья финансовой системы:

финансы предприятий, функционирующих на коммерче-

ских началах;

финансы предприятий, осуществляющих некоммерческую деятельность;

финансы государственных и муниципальных унитарных

предприятий;

финансы общественных организаций (объединений).

Коммерческими организациями согласно ст. 50 ГК РФ яв- ляются те юридические лица, которые преследуют извлечение прибыли в качестве основной цели своей деятельности.

Юридические лица, являющиеся коммерческими организа- циями, могут создаваться в форме производственных коопера-тивов, хозяйственных товариществ и обществ, государственных предприятий, муниципальных унитарных предприятий.

Производственный кооператив — это добровольное объ- единение граждан для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбытпродукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном труде и ином участии и объединении его членами имущественных паевых взносов.

Хозяйственными товариществами и обществами призна- ются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей (участни- ков), а также произведенное и приобретенное хозяйственнымтовариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности (ст. 66 ГК РФ).

Хозяйственные товарищества могут создаваться в форме полного товарищества на вере (коммандитного товарищества).

Товариществом на вере признается товарищество, кото- рое состоит из двух категорий участников, занимающих раз- личное положение в товариществе, имеющих разные права и обязанности. Деятельность этого товарищества определяют его участники, являющиеся полными товарищами. Другая катего- рия — вкладчики, которые участвуют в предпринимательской деятельности товарищества и рискуют только в пределах сумм внесенных ими вкладов (т. е. участие в деятельности товарище- ства ограничивается предоставлением средств в виде вкладов для финансового обеспечения этой деятельности).

Хозяйственные общества как коммерческие организациимогут создаваться также в форме акционерного общества, обще- ства с ограниченной или с дополнительной ответственностью.

Акционерным обществом признается общество, устав- ный капитал которого разделен на определенное число акций; акционеры (участники акционерного общества) не отвечают по его обязательствам. Акционеры несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежа- щих им акций.

Акционерные общества могут быть открытыми и закры- тыми.

Акционерное общество, участники которого могут отчуж-дать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое общество вправе проводить открытую подписку на выпускаемые акции и их свободную продажу на условиях, устанавливаемых зако- ном.

Открытое акционерное общество обязано ежегодно публи-ковать в средствах массовой информации годовой бухгалтерский баланс, счет прибылей и убытков.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенногокруга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпус- каемые им акции. Оно обязано публиковать в печати годовые бухгалтерские балансы, счет прибылей и убытков. Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Обществом с ограниченной ответственностью призна- ется учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли согласно учре- дительным документам. Учредители не отвечают по его обяза-тельствам. Они несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов.

Государственные и муниципальные унитарные предпри- ятия. Государственное предприятие основано на государствен-

ной собственности, ведет свою деятельность на основе коммер- ческого расчета.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закреп-ленное за ней собственником имущество. Оно осуществляет свою деятельность на базе чужой собственности (государственной или муниципальной).

Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям).

В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Эти предприятия образуются по решению уполномоченного на то государственного органа или органа местного самоуправления. Имущество государственного или муниципального унитарногопредприятия, находящегося в государственной или муниципаль- ной собственности, принадлежит предприятию на праве хозяй-ственного ведения или оперативного управления. Размер устав- ного фонда предприятия, основанного на праве хозяйственного ведения, не может быть менее суммы, определенной законом о государственных и муниципальных унитарных предприятиях.Если по окончании финансового года стоимость чистых активов предприятия, основанного на праве хозяйственного ведения, окажется меньше размера уставного фонда, орган, уполномоченный создавать такие предприятия, обязан произ-

вести уменьшение уставного фонда.

На базе имущества, находящегося в федеральной или му-ниципальной собственности, по решению уполномоченного на то органа может быть образовано унитарное предприятие, основан- ное на праве оперативного управления (казенное предприятие). Учредительным документом казенного предприятия является его устав, утверждаемый уполномоченным на то государствен- ным органом или органом местного самоуправления.

Основная производственно-хозяйственная деятельность казенного предприятия (казенного завода, казенного хозяйства, казенной фабрики) осуществляется в соответствии с планом- заказом и планом развития. Взаимоотношения предприятия с поставщиками материальных ресурсов и потребителями про-дукции (работ, услуг) строятся на договорной основе. Принципы

и порядок формирования цен, определяемых в плане-заказе, условия и периодичность их корректировки устанавливаютсяМинистерством экономического развития РФ и Министерством финансов РФ с участием уполномоченного органа. Структура и штаты казенного предприятия утверждаются директором самостоятельно в пределах фонда оплаты труда и установлен- ного лимита численности. Такое предприятие самостоятельно реализует производимую им продукцию (работы, услуги) и ис-пользует прибыль, если иное не установлено законодательством РФ и уставом предприятия.

Порядок распределения доходов определяется собственни- ком его имущества.

Некоммерческими организациями признаются те органи-

зации, которые не ставят своей целью извлечение прибыли и не распределяют коммерческую прибыль между участниками. Юридические лица, являющиеся некоммерческими организа-циями, могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям (ст. 50 ГК РФ).

Некоммерческие организации могут быть созданы в форме потребительских кооперативов, общественных или религиоз- ных организаций (объединений), благотворительных фондов и в других формах, предусмотренных законом.

Потребительский кооператив представляет собой доб- ровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных по- требностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Законом допускается создание объединений некоммерче- ских организаций в форме ассоциаций и союзов.

Добровольное объединение потребительских обществ в сою- зы и объединение союзов в Центральный союз образуют систему потребительской кооперации.

Отношения, возникающие в Российской Федерации в сфере потребительской кооперации, являются объектом гражданско-

правового регулирования. Гражданский кодекс РФ определилстатус кооперативов, в том числе потребительских, как юридиче- ских лиц и содержит ряд норм о потребительских кооперативах (потребительских обществах).

В настоящее время наряду с ГК РФ регулирование деятель- ности потребительских обществ осуществляется Законом РФ от 19 июня 1992 г. № 3085-I “О потребительской кооперации (по-требительских обществах, их союзах) в Российской Федерации” и подзаконными актами.

Среди существенных признаков потребительского общества следует выделить: а) добровольность объединения его членов; б) смешанный состав его членов — субъектов, предполагающий объединение в одном кооперативе как граждан, так и юридиче- ских лиц; в) объединение членами кооператива своих паевых взносов; г) организацию кооператива на основе членства, по- рождающего права, обязанности и ответственность пайщиков; д) некоммерческий характер деятельности потребительского кооператива, имеющий целью удовлетворение материальных и иных потребностей пайщиков и обслуживаемого населения;е) свободу выхода из потребительского общества с возвращением паевого взноса.

В соответствии с вышеуказанным законом основными зада- чами потребительской кооперации в РФ являются:

создание и развитие организаций торговли для обеспече-

ния членов потребительских обществ товарами;

закупка у граждан и юридических лиц сельскохозяй- ственных продукции и сырья, изделий и продукции личных подсобных хозяйств и промыслов, дикорастущих плодов, ягод, грибов, лекарственно-технического сырья с последующей их переработкой и реализацией;

производство пищевых продуктов и продовольственных

товаров с последующей их реализацией через организации розничной торговли;

оказание членам потребительских обществ производст-

венных и бытовых услуг.

Поскольку потребительское общество является некоммер-ческой организацией, его деятельность финансируется не только за счет прибыли (хотя этот источник имеет важное значение), но и за счет паевых и вступительных взносов членов-пайщиков потребительского общества.

Закон гарантирует потребительским обществам и их сою-зам, с учетом их социальной значимости, государственную поддержку.

Общественными и религиозными организациями (объе- динениями) признаются добровольные объединения граждан на основе общности их интересов для удовлетворения духов- ных или иных нематериальных потребностей. Эти организации могут быть созданы только гражданами. Члены общественных и религиозных объединений не сохраняют прав на переданноеими этим организациям в собственность имущество, в том числе членские взносы.

Важную роль в системе общественных организаций иг- рают профессиональные союзы — массовые демократические организации, объединяющие трудящихся, связанных общими интересами по роду их деятельности на производстве, в сфере обслуживания и культуры. Профессиональные союзы явля- ются некоммерческими организациями. Финансы профсоюзов сохраняют все черты финансов некоммерческих организаций, но имеют и свою специфику.

Организации профсоюзов имеют финансовые сметы. Проф- союзные организации регионов составляют сводные финансовые планы — бюджеты. Доходы профсоюзного бюджета состоят из членских профсоюзных взносов, отчислений предприятий профсоюзным организациям денежных средств на культурно- массовую и физкультурную работу, поступлений от платных мероприятий, поступлений взносов добровольных спортивныхобществ. Расходы профсоюзного бюджета складываются из затрат на культурно-массовую работу, физическую культуру,дотаций кассам взаимопомощи, содержание аппарата профсою- зов, организационные расходы (проведение съездов, совещаний, командировки и др.).

К общественным организациям относят также благотво- рительные фонды. Благотворительным фондом признается неимеющая членства некоммерческая организация, учрежденная гражданами или юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотво- рительные, культурные, образовательные или иные обществен- но полезные цели.

Структура предприятий и организаций в РФ по данным Единого государственного реестра предприятий и организаций приведена в табл. 2.2.

Таблица 2.2