3.4. Облік розрахунків з відшкодування завданих збитків

У фінансово-господарській діяльності бюджетних установ мають місце випадки, коли в результаті перевірок, ревізій, інвентаризацій виявляються суми нестач, розкрадання матеріальних цінностей, грошових коштів, а також суми від псування матеріальних цінностей, які повинні бути відшкодовані за рахунок винних осіб.

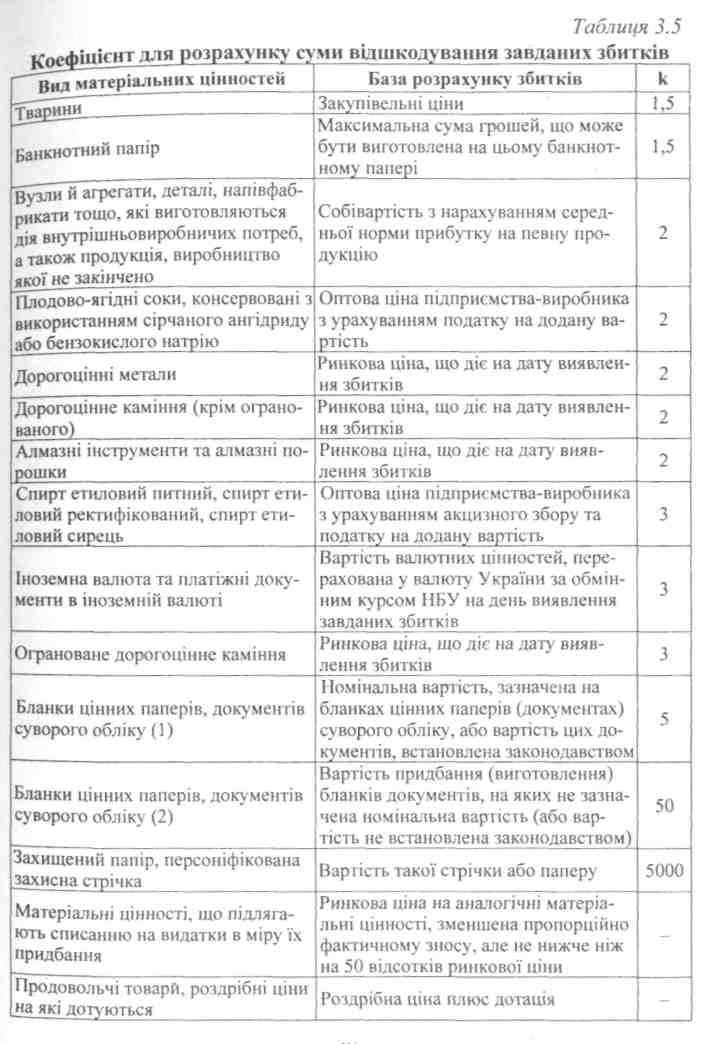

Розмір збитків, які підлягають відрахуванню з винних осіб, розраховується відповідно до Закону України „Про визначення розміру збитків, завданих підприємству, установі, організації розкраданням, знищенням (псуванням), недостачею або втратою дорогоцінних металів, дорогоцінного каміння або валютних цінностей" № 217-95-ВР та „Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей", затвердженого постановою КМУ від 22.01.1996 р. за № 116 (з подальшими змінами).

Так, розмір збитків від розкрадання, недостач, псування матеріальних цінностей визначається за балансовою вартістю цих цінностей (з вирахуванням суми зносу), але не нижче ніж 50% балансової вартості на момент установлення такого факту з урахуванням індексів інфляції, які щомісячно визначає Держкомстат, відповідного розміру податку на додану вартість і розміру акцизного збору за формулою

Р3 = [(Бв — А) х Ішф + Азб + ПДВ] х к, де Р3 — розмір збитків, грн;

Бв — балансова вартість на момент установлення факту розкрадання, нестачі, псування матеріальних цінностей, грн;

А — амортизаційні відрахування (знос), грн;

Іінф — загальний індекс інфляції, що розраховується на підставі визначених Держкомстатом індексів інфляції (як добуток помісячних індексів);

А36 — розмір акцизного збору, грн;

ПДВ — розмір податку на додану вартість, грн;

k — коефіцієнт відшкодування суми збитків винною особою.

Розмір коефіцієнта відшкодування для втрачених, зіпсованих матеріальних цінностей різний (табл. 3.5).

66

67

Із сум, стягнутих відповідно до „Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей" № 116, здійснюється відшкодування збитків, які завдані установі, а залишок коштів перераховується до бюджету.

Для обліку розрахунків за зазначеними сумами призначено субрахунок 363 „Розрахунки за відшкодування завданих збитків". У дебет цього субрахунку на підставі оформлених належним чином документів (актів перевірки, ревізії, інвентаризаційних описів, порівняльних відомостей, ухвали суду) записується сума завданих збитків; за кредитом — записуються суми, що надійшли в касу або утримані із заробітної плати, стипендій на відшкодування завданих установі збитків.

Операції з обліку розрахунків щодо відшкодування завданих збитків відображаються у різних меморіальних ордерах:

на списання необоротних активів — у меморіальному ордері № 9;

на списання продуктів харчування—у меморіальному ордері № 12;

на списання нестачі грошей та оприбуткування відшкодованої суми — у меморіальному ордері № 1 тощо.

Операції з обліку розрахунків з підзвітними особами оформляються бухгалтерськими проведеннями (табл. 3.6).

Таблиця 3.6 Кореспонденція рахунків з обліку розрахунків з відшкодування

завданих збитків

|

Зміст господарської операції |

Кореспондуючі рахунки |

Сума, грн | |

|

Дебет |

Кредит | ||

|

1. Списана нестача необоротних активів, виявлена при інвентаризації і віднесена за рахунок винних осіб: - на суму зносу - на залишкову вартість - на суму відшкодування за рахунок винних осіб |

131 401 363 |

101-109 101-109 642 |

12 500 4500 19 200 |

|

2. Списана і віднесена за рахунок винних осіб нестача матеріалів і продуктів харчування за обліковими цінами |

363 |

232 |

575 |

|

3. Списана і віднесена за рахунок винних осіб нестача малоцінних та швидкозношуваних предметів - за обліковою ціною - за ціною відшкодування завданих збитків |

411 363 |

221 642 |

800 1920 |

|

4. Надійшли до каси суми відшкодування від винних осіб |

301 |

363 |

21480 |

|

5. Відрахована із зарплати сума відшкодування завданих збитків |

661 |

363 |

215 |

68

Аналітичний облік розрахунків з винними особами ведеться в спеціальних картках або у відомостях (книгах) за кожною особою зокрема до повного погашення або списання суми заборгованості. Останнє можливе за рішенням суду або при неможливості відшкодування заборгованості з об'єктивних причин (безнадійна заборгованість, щодо якої минув термін позовної давності).

3.5. Облік розрахунків з іншими дебіторами і кредиторами

У практичній діяльності бюджетних установ не завжди розрахунки з іншими підприємствами чи фізичними особами здійснюються одночасно з передачею майна, виконанням робіт, наданням послуг тощо. У зв'язку з цим у бюджетній установі виникає дебіторська чи кредиторська заборгованість.

Дебіторська заборгованість — це сума заборгованостей дебіторів перед установою на визначену дату. Дебіторами можуть бути як юридичні, так і фізичні особи, які заборгували бюджетній установі грошові засоби, їх еквіваленти чи інші активи.

Кредиторська заборгованість — це вагома частина зобов'язань бюджетних установ, у тому числі поточних і довгострокових, які найчастіше виникають через невиконання установами своїх обов'язків.

Облік дебіторської заборгованості в бюджетних ведеться на рахунку 36 „Розрахунки з іншими дебіторами" з розподілом на субрахунки:

361 „Розрахунки в порядку планових платежів";

362 „Розрахунки з підзвітними особами";

363 „Розрахунки з відшкодування матеріальних збитків";

364 „Розрахунки з іншими дебіторами".

На субрахунку 361 „Розрахунки в порядку планових платежів" обліковуються розрахунки з постачальниками в порядку планових платежів, коли умовами угоди передбачена сплата не за окремими операціями, а шляхом періодичного перерахування в певні строки і в установлених розмірах. Аналітичний облік розрахунків за продукти харчування, медикаменти, перев'язувальні матеріали, що здійснюють У порядку планових платежів, ведеться за кожним постачальником у Розрізі кодів економічної класифікації в меморіальному ордері № 7.

Розрахунки "з постачальниками в порядку планових платежів у бюджетних установах застосовуються за наявності постійних госпо-

69

дарських зв'язків із різними установами за поставку матеріальних цінностей та надання послуг при розрахунках із продовольчими базами, за продукти харчування, госпрозрахунковими аптеками — за медикаменти, за автомобільні послуги — з автопідприємствами.

Ці розрахунки здійснюються не за кожною окремою угодою, а шляхом періодичного перерахування постачальникам коштів із поточних та реєстраційних рахунків.

Суми авансових платежів і строки перерахування встановлюються сторонами за місяць або квартал, виходячи з періодичності платежів, обсягів поставок, закупок за договорами або фактичної поставки за минулий місяць.

Надходження матеріальних цінностей у порядку планових платежів оформляється таким бухгалтерським записом — дебет субрахунків 232, 233, 331, 801, 802 та кредит субрахунка 361.

Поділ установ, організацій та підприємств на дебіторів і кредиторів переважно умовний і визначається бюджетною установою самостійно, виходячи зі змісту першої операції або переважно дебетового чи кредитового сальдо. Таким чином, якщо першою подією є попередня оплата за товар (роботи, послуги), то такі розрахунки обліковують як дебіторську заборгованість на активному субрахунку 364 „Розрахунки з іншими дебіторами". Якщо першою операцією є отримання цінностей (робіт, послуг) з їх подальшою оплатою, то такі розрахунки обліковують на субрахунку 675 „Розрахунки з іншими кредиторами".

Крім того, на субрахунку 364 обліковують розрахунки за претензіями і боргами, переданими на розгляд судових органів, розрахунки зі студентами та учнями навчальних закладів за користування гуртожитком і постільними речами, з орендарями за передані в оренду приміщення, квартиронаймачами за квартирну плату, за виконані роботи і послуги на сторону (в тому числі й розрахунки з оплати за навчання у вищих навчальних закладах) та ін.

За дебетом субрахунка 364 відображається виникнення та збільшення дебіторської заборгованості, а за кредитом — її погашення. Відповідно за кредитом субрахунка 675 відображається виникнення та збільшення кредиторської заборгованості, а за дебетом — її погашення (табл. 3.7).

Синтетичний і аналітичний облік розрахунків з річними дебіторами ведеться в меморіальному ордері № 4 — накопичувальній відомості [т.ф. № 408 (бюджет)], а з різними кредиторами — в меморіальному ордері № 6 — накопичувальній відомості [т.ф. № 409 (бюджет)].

70

Таблиця 3.7 Кореспонденція рахунків з обліку розрахунків з іншими дебіторами і кредиторами

|

Зміст господарської операції |

Кореспондуючі рахунки |

Сума, грн | |

|

Дебет |

Кредит | ||

|

-р§їдображається сума виручки від реалізації необоротних активів (крім будівель і споруд), придбаних за рахунок коштів спеціального фонду: _ на реалізаційну вартість _ на суму ПДВ |

364, 675 364, 675 |

711 641 |

24 300 4860 |

|

"^перераховано постачальникам за матеріальні цінності і послуги: - попередня оплата - після одержання матеріальних цінностей |

364 675 |

311,313 321,323 311,313 321,323 |

12 360 7910 |

|

3. Одержані від постачальників матеріали і продукти харчування: а) вартість без ПДВ: - оплачених раніше; - оплачених після одержання б) на суму ПДВ з вартості матеріалів: - придбаних за рахунок колітів загального фон ду; - придбаних за рахунок коштів спецфонду (з ві дображенням податкового кредиту з ПДВ) |

231-239 231-239 801, 802 811-813 (641) |

364 675 364, 675 364, 675 |

1500 940 750 2310 |

|

4. Нарахована плата за надані послуги з оренди приміщень, квартирної плати, за транспортні по-слуги та інші платні послуги |

364 |

741 |

800 |

|

5. Надійшли кошти за оренду приміщень, за .транспортні послуги та інші платні послуги |

313,318 323 |

364 |

800 |

Облік розрахунків ведеться позиційним способом, сальдо виводиться з кожного випадку отримання товарів (послуг) та їх оплати. Аналітичний облік розрахунків зі студентами та учнями за користування гуртожитком, квартиронаймачами; а квартирну плату і комунальні послуги ведуть у спеціальних оборотних відомостях, підсумки яких, переносять до меморіального ордера № 4. Загальне сальдо розрахунків з дебіторами і кредиторами може бути розгорнутим (дебетово-кредитовим). У такому вигляді загальне сальдо переноситься до книги „Журнал-Головна книга" і до Балансу (ф. № 1).

71