5.4. Облік надходження та оприбуткування основних засобів

Відповідно до Плану рахунків бухгалтерського обліку бюджетних установ для оприбуткування та синтетичного обліку основних засобів передбачено рахунки 10 „Основні засоби" та 11 „Інші необоротні матеріальні активи".

Рахунок 10 „Основні засоби" поділяється на такі субрахунки:

101 „Земельні ділянки";

102 „Капітальні витрати на поліпшення земель";

103 „Будинки та споруди";

104 „Машини та обладнання";

105 „Транспортні засоби";

106 „Інструменти, прилади та інвентар";

107 „Робочі і продуктивні тварини";

108 „Багаторічні насадження";

109 „Інші основні засоби".

Рахунок 11 „Інші необоротні матеріальні активи" поділяється на такі субрахунки:

111 „Музейні цінності, експонати зоопарків, виставок";

112 „Бібліотечні фонди";

113 „Малоцінні необоротні матеріальні активи";

114 „Білизна, постільні речі, одяг та взуття";

115 „Тимчасові нетитульні споруди";

143

116 „Природні ресурси";

117 „Інвентарна тара";

118 „Матеріали довготривалого використання для наукових цілей";

- 119 „Необоротні матеріальні активи спеціального призначення". Зупинимося детальніше на характеристиці наведених субрахунків. На субрахунку 101 „Земельні ділянки" обліковується земля, яка

згідно з чинним законодавством, придбана або надана установі для користування, в тому числі здана в оренду.

На субрахунку 102 „Капітальні витрати на поліпшення земель" обліковують витрати неінвентарного характеру, тобто витрати, не пов'язані з будівництвом споруд, на поліпшення земельних ділянок для сільськогосподарського призначення, які проводяться за рахунок капітальних вкладень (планування земельних ділянок, корчування площ під ріллю, очищення полів від каменів і валунів, зрізання купин, розчищення чагарників, очищення водойм тощо).

На субрахунку 103 „Будинки та споруди" обліковують такі підгрупи засобів:

будинки виробничо-господарського призначення;

будинки, призначені для проживання;

споруди.

На субрахунку 104 „Машини та обладнання" обліковують:

силові машини та обладнання, машини-генератори, що виробляють теплову й електричну енергію, і машини-двигуни, що перетворюють різного роду енергію води, вітру, теплову, електричну енергію тощо) на механічну, тобто на енергію руху;

робочі машини та обладнання, машини, апарати та їх обладнання, що призначені для механічного, термічного й хімічного впливу на предмети праці в процесі створення продукту чи послуг виробничого характеру та переміщення предметів праці у виробничому процесі за допомогою механічних двигунів, сили людини і тварин;

вимірювальні прилади: дозатори, амперметри, барометри, ватметри, водоміри, вакуумметри, вапориметри, вольтметри, висотоміри, гальванометри, геодезичні прилади, гігроскопи, індикатори, компаси, манометри, хронометри, спеціальні ваги, мірники, касові апарати тощо;

регулювальні прилади та пристрої — киснево-дихальні прилади, регулювальні, електричні, пневматичні та гідравлічні пристрої, пульти автоматичного управління, апаратура централізації та блокування, лінійні пристрої диспетчерського контролю тощо;

144

- лабораторне обладнання — пірометри, регулятори, калориме три прилади дня визначення вологи, перегінні куби, прилади для

випробування на газопроникність, мікроскопи, термостати, стабілізатори, витяжні шафи тощо;

обчислювальна техніка — електронно-обчислювальні, керу-вальні та аналогові машини, цифрові обчислювальні машини та пристрої;

медичне обладнання — зуболікувальні крісла, операційні столи ліжка зі спеціальним обладнанням, спеціальне дезінфекційне та дезінсекційне обладнання, обладнання молочних кухонь та молочних станцій, станцій переливання крові тощо;

комп'ютерна техніка та комплектуючі — комп'ютери, монітори, периферійне і сітьове обладнання комп'ютера;

інші машини та обладнання — обладнання стадіонів, спортмайданчиків та спортивних приміщень (зокрема спортивні снаряди), обладнання кабінетів і майстерень в навчальних закладах, кіноапаратура, освітлювальна апаратура, обладнання сцен, музичні інструменти, телевізори, радіоапаратура, спеціальне обладнання науково-дослідних та інших установ, які займаються науковою роботою, обладнання АТС, телефони, факси, копіювальна техніка, пожежні машини на автомобільному та кінному ходу, пожежні автоцистерни, механічні пожежні драбини, пральні та швейні машини, холодильники, пилососи тощо.

На субрахунку 105 „Транспортні засоби" обліковують усі види засобів пересування, які призначені для переміщення людей і вантажів незалежно від вартості з виділенням окремих підгруп:

рухомий склад залізничного, водного, автомобільного транспорту (електровози, тепловози, паровози, мотовози, мотодрезини, вагони, платформи, цистерни, теплоходи, пароплави, дизель-електроходи, буксири, баржі, барки, човни та судна службово-допоміжні, рятувальні, пристані плавучі, судна парусні, автомобілі вантажні та легкові, причепи, автосамоскиди, автоцистерни, автобуси, трактори-тягачі тощо);

рухомий склад повітряного транспорту (літаки, вертольоти);

гужовий транспорт (вози, сани тощо);

виробничий транспорт (пічки, електрокари, мотоцикли, моторолери, велосипеди тощо);

- усі види спортивного транспорту;

145

- запасні частини до транспортних засобів, які за характеристи- ками належать до основних засобів.

На субрахунку 106 „Інструменти, прилади та інвентар" обліко вують такі підгрупи засобів:

лінії електропередач, трансмісії та трубопроводи з усіма проміжними пристроями, необхідними для трансформації (перетворення! і передачі енергії та для переміщення трубопроводами рідких і газоподібних речовин до споживача;

інструменти — механічні та немеханічні знаряддя праці загального призначення, а також прикріплені до машин предмети, які слугують для оброблення матеріалів: різальні, ударні, натискувальні ущільнюючі знаряддя ручної праці, включаючи ручні механічні знаряддя, що працюють на електроенергії, енергії стисненого повітря тощо (електродрилі, фарбопульти, гайковерти), а також різного роду пристрої для оброблення матеріалів, виконання монтажних робіт (лещата, пристрої для встановлення двигунів та для прокручування карданного валу на автомобілях тощо);

виробничий інвентар та приладдя — предмети виробничого значення, які слугують для полегшення виробничих операцій під час роботи (робочі столи, верстати, кафедри, парти тощо); обладнання, що сприяє охороні праці; предмети технічного значення, які не можуть бути зараховані до робочих машин (наприклад, світлокопіювальні рами);

господарський інвентар — предмети конторського та господарського упорядкування, конторська обстановка, переносні бар'єри, вішалки, гардероби, шафи різні, дивани, столи, крісла, шафи та ящики вогнетривкі, друкарські машини, гектографи та інші ручні розмножувальні й нумерувальні апарати, переносні торшери, палатки (крім кисневих), ліжка (крім ліжок зі спеціальним обладнанням), килими, портьєри та інший господарський інвентар, а також предмети протипожежного значення й гідропульти, ручні драбини тощо.

На субрахунку 107 „Робочі і продуктивні тварини" виділяють підгрупи:

робоча худоба — коні, воли, осли та інші робочі тварини (включаючи транспортних і спортивних коней та інших транспортних тварин);

продуктивна та племінна худоба й корови, бики-плідники бугаї, буйволи та яки (крім робочих), жеребці-плідники та племінні ко-

146

(неробочі), олені-матки і самці (рогачі), кнури та свиноматки, били v г вівцематки, кози, барани тощо;

- службові собаки;

_ декоративні тварини;

_ піддослідні тварини (собаки, щури, морські свинки тощо). На субрахунку 108 „Багаторічні насадження" обліковують штучні багаторічні насадження незалежно від їх віку; плодово-ягідні насадження всіх видів (дерева та кущі), озеленювальні та декоративні насадження на вулицях, площах, в парках, садах, скверах, на території установ, у дворах житлових будинків, живі огорожі, снігозахисні та полезахисні смуги, насадження для укріплення пісків і берегів річок, яро-балочні насадження та ін.; штучні насадження ботанічних садів та інших науково-дослідних установ і навчальних закладів для наукових цілей та інші штучні багаторічні насадження. Багаторічні насадження збільшуються на суму капітальних вкладень. Молоді насадження усіх видів обліковують окремо від насаджень, що досягли повного розвитку, тобто віку початку плодоношення, зімкнення крон та ін.

На субрахунку 109 „Інші основні засоби" обліковують з поділом на окремі групи такі засоби:

сценічно-постановочні засоби вартістю понад 10 грн за одиницю (декорації, меблі і реквізити, бутафорію, театральні та національні костюми, головні убори, білизна, взуття, перуки);

документація з типового проектування незалежно від вартості;

навчальні кінофільми, магнітні диски і стрічки, касети.

На субрахунку 111 „Музейні цінності, експонати зоопарків, виставок" обліковують:

музейні цінності (незалежно від вартості), крім предметів мистецтва та природознавства, старовини і народного побуту та експонатів наукового, історичного і технічного значення, які обліковуються в порядку, встановленому для обліку цих цінностей у державних музеях;

експонати тваринного світу в зоопарках та інших аналогічних установах незалежно від їхньої вартості.

На субрахунку 112 „Бібліотечні фонди" обліковують бібліотечні фонди незалежно від вартості окремих примірників книг: наукову, хУДожню, навчальну літературу, спеціальні види літератури та інші видання.

На субрахунку 113 „Малоцінні необоротні матеріальні активи" обліковують малоцінні предмети, термін експлуатації яких перевите один рік.

147

На субрахунку 114 „Білизна, постільні речі, одяг та взуття" об ліковуються з виділенням в окремі групи:

білизна (сорочки, халати);

постільні речі (матраци, подушки, ковдри, простирадла, під. одіяльники, наволочки, покривала тощо);

одяг і обмундирування, включаючи спецодяг (костюми, пальта плащі, кожухи, плаття, кофти, спідниці, куртки, штани тощо);

взуття, включаючи спеціальне (черевики, чоботи, сандалі, валянки);

спортивний одяг і взуття (костюми, черевики тощо).

На субрахунку 115 „Тимчасові нетитульні споруди" обліковують тимчасові (нетитульні) споруди, пристосування і пристрої, зведені на будівельних майданчиках (огорожі, навіси для зберігання будівельних матеріалів тощо).

На субрахунку 116 „Природні ресурси" обліковують мінеральні копалини, нафтові свердловини, родовища корисних копалин внутрішніх вод, смуги будівельного лісу, що, згідно з чинним законодавством, належать бюджетній установі.

На субрахунку 117 „Інвентарна тара" обліковується інвентарна тара для зберігання товарно-матеріальних цінностей на складах чи для здійснення технологічних процесів, сховища для зберігання рідких та сипучих речовин (баки, чани, засіки та ін.); шафи торговельні та стелажі; інша інвентарна тара.

На субрахунку 118 „Матеріали довготривалого використання для наукових цілей" обліковують матеріали, одержані зі складу в лабораторію або інші структурні підрозділи науково-дослідних інститутів, вузів для науково-дослідних робіт, які використовуються неодноразово або тривалий час, а також матеріали, що є об'єктами наукових досліджень. На цьому субрахунку в установах культури обліковують дорогі матеріали, одержані зі складу для реставрації і ремонту творів мистецтва, музейних цінностей та пам'яток архітектури.

На субрахунку 119 „Необоротні матеріальні активи спеціального призначення" обліковують необоротні матеріальні активи, що мають специфічне призначення і обмежене застосування в окремих галузях.

У бухгалтерському обліку операції, пов'язані з придбанням основних засобів, відображаються відповідно до вимог Інструкції про кореспонденцію субрахунків бухгалтерського обліку для відображення основних господарських операцій бюджетних установ, затверджу ної Наказом ГУДКУ 10.07.2000 р. № 61.

148

Сформована первісна вартість основних засобів відображається бухгалтерському обліку на рахунку 10 „Основні засоби", а всі вит-

понесені бюджетною організацією, що не включаються до пер-сної вартості об'єкта, відносяться на фактичні витрати установи та ідображаються в обліку за дебетом субрахунків 801, 802, 811-813 (залежно від того, за рахунок яких коштів було придбано необоротний актив) і за кредитом субрахунків 364 або 675 (залежно від того чи оплачені придбані основні засоби, чи надійшли активи, оплату за які ще не перераховано відповідно).

У бюджетних організаціях при надходженні основних засобів створюється (збільшується) фонд у необоротних активах, облік якого ведеться на субрахунку 401 „Фонд у необоротних активах". На вартість основних засобів, що надійшли, одночасно робиться запис по кредиту субрахунка 401 і дебету субрахунків 801, 802, 811-813 (залежно від того, за рахунок яких коштів було придбано об'єкт). Звертаємо увагу, що на субрахунку 401 відображається тільки первісна вартість основного засобу, облікована на рахунку 10 „Основні засоби".

Облік основних засобів за винятком бібліотечних фондів, малоцінних необоротних матеріальних активів, білизни, постільних речей, одягу та взуття, матеріалів довгострокового використання для наукових цілей і таких, що мають обмежене використання, ведеться в повних гривнях, без копійок. Сума копійок, сплачених за придбання основних засобів, відноситься на фактичні видатки бюджетної установи.

Актуальним є питання придбання (закупівля) бюджетною організацією товарів (робіт, послуг) за державні кошти, що регулюється Положенням про закупівлю товарів, робіт і послуг за державні кошти, затвердженим постановою Кабінету Міністрів України від 17 жовтня 2008 р. №921.

Це Положення застосовується до всіх закупівель товарів, робіт і послуг, що повністю або частково здійснюються за рахунок державних коштів, за умови, що вартість закупівлі товару (товарів), послуги (послуг) становить не менше ніж 100 тис. гривень, а робіт — 300 тис. гривень.

Координацію закупівель товарів (робіт, послуг) за державні кош-Ти здійснює Міністерство економіки — спеціально уповноважений Центральний орган виконавчої влади. При уповноваженому органі діє Консультативно-методологічна рада з питань державних закупівель, яка є його консультативно-дорадчим органом.

149

Для бюджетних установ та організацій важливо обирати постачальника з точки зору економічно вигідних умов з метою економії державних коштів.

Бюджетна установа повинна обов'язково дати безоплатне оголошення про заплановану закупівлю в інформаційному бюлетені „Вісник державних закупівель", що видається уповноваженим органом, та розмістити на веб-порталі з питань державних закупівель.

Для організації та проведення процедур закупівель бюджетна установа-замовник утворює тендерний комітет на засадах колегіальності у прийнятті рішень, відсутності конфлікту інтересів членів тендерного комітету та їх неупередженості.

Склад тендерного комітету та положення про нього затверджуються замовником. До складу тендерного комітету не можуть входити посадові особи та представники учасників тендерних торгів, їх близькі родичі. Членами тендерного комітету є працівники замовника в кількості не менш як п'ять осіб.

Керівництво роботою тендерного комітету здійснює його голова, який призначається рішенням замовника та є особою, що має право на підписання договорів про закупівлю. Голова тендерного комітету організовує його роботу і несе персональну відповідальність за виконання покладених на комітет функцій. Голова тендерного комітету призначає свого (своїх) заступника (заступників), відповідального секретаря та визначає функції кожного члена тендерного комітету.

Рішення з питань, що розглядаються на засіданнях тендерного комітету, приймаються простою більшістю голосів у присутності не менш як двох третин його членів. У разі рівного розподілу голосів вирішальним є голос голови комітету. Рішення оформляється протоколом, який підписують усі члени тендерного комітету, що брали участь у голосуванні.

Спеціалісти, юристи, економісти, консультанти та інші фізичні чи юридичні особи, які можуть залучатися до роботи тендерних комітетів на договірних засадах відповідно до законодавства, та нотаріуси, які посвідчують договори про закупівлю (в разі нотаріального посвідчення договору про закупівлю на вимогу замовника), не можуть бути членами тендерного комітету, не несуть відповідальності за рішення, дії або бездіяльність тендерного комітету і службових осіб замовника, учасника чи інших осіб, за виконання (невиконання) договорів про закупівлю, укладених на підставі рішення тендерного

150

комітету замовника, та за наслідки, спричинені такими рішеннями, діями або бездіяльністю.

Закупівля може здійснюватися шляхом проведення таких процедур:

відкриті торги;

торги з обмеженою участю; -двоступеневі торги;

запит цінових пропозицій (котирувань); -редукціон;

закупівля в одного учасника.

Основною процедурою здійснення закупівель є відкриті торги.

Строк подання тендерних пропозицій повинен становити ЗО календарних днів від дати опублікування оголошення про закупівлю чи надіслання запрошення до участі в ній. В окремих випадках цей строк може бути зменшено до 15 календарних днів (до 10 календарних днів — у разі проведення торгів з обмеженою участю).

Під час проведення відкритих торгів тендерні пропозиції мають право подавати всі заінтересовані особи.

Під час проведення торгів з обмеженою участю тендерні пропозиції мають право подавати лише ті учасники, які запрошені замовником взяти участь у процедурі закупівлі. Процедури торгів з обмеженою участю можуть застосовуватися в разі, коли товари, роботи чи послуги через їх складний або спеціалізований характер можуть бути запропоновані обмеженою кількістю учасників. Під час проведення торгів з обмеженою участю замовник запрошує до участі в тендері учасників, кількість яких могла б забезпечити вибір найбільш вигідної пропозиції та конкуренцію, але не менше двох.

Процедура двоступеневих торгів застосовується в таких випадках:

замовник не може скласти конкретного переліку товарів (робіт) або визначити вид послуг, а також якщо для прийняття оптимального рішення про закупівлю необхідно провести попередні переговори з учасниками;

усі тендерні пропозиції, подані учасниками для участі у відкритих торгах, замовник відхилив через змову учасників щодо ціни відповідного товару, робіт чи послуг, а також коли учасники, які подали тендерні пропозиції, не відповідали вимогам, викладеним у тендерній документації;

предметом закупівлі є проведення наукових досліджень, експериментів, або розроблень, надання консультаційних та інших спеціальних послуг.

151

Процедура редукціону застосовується в разі, якщо предметом закупівлі є товари чи послуги, для яких існує постійно діючий ринок і які виробляються чи виконуються не за окремо розробленими специфікаціями, за умови, що очікувана вартість предмету закупівлі таких товарів чи послуг перевищує 200 тис. гривень.

Закупівля в одного учасника — це процедура, відповідно до якої замовник укладає договір про закупівлю з учасником після проведення з ним переговорів у разі:

закупівлі творів мистецтва або закупівлі, пов'язаної із захистом авторських прав;

відсутності конкуренції (в тому числі з технічних причин) на товари, роботи чи послуги, які можуть бути поставлені, виконані чи надані тільки певним учасником, за відсутності при цьому альтернативи;

потреби у здійсненні додаткових поставок первинним учасником, призначених для часткової заміни або розширення поставок, коли зміна учасника може призвести до закупівлі товарів чи послуг, які не відповідають вимогам взаємозаміни з наявними товарами чи послугами;

необхідності виконання додаткових будівельних робіт, не включених у початковий проект, але які стали через неперед-бачувані обставини необхідними для виконання проекту за умови, що договір буде укладено з учасником таких робіт, якщо роботи технічно чи економічно пов'язані з головним договором. При цьому загальна вартість договору на додаткові роботи не повинна перевищувати 50% вартості головного договору;

укладення договору про закупівлю з переможцем архітектурного конкурсу;

нагальної потреби у здійсненні закупівлі у зв'язку з особливими економічними чи соціальними обставинами, яких замовник не міг передбачити, у тому числі закупівлі, пов'язаної з ліквідацією наслідків надзвичайних ситуацій.

Бюджетна установа-замовник не має права ділити предмет закупівлі на частини з метою уникнення проведення процедур закупівель.

Під час розкриття тендерних пропозицій перевіряється наявність усіх необхідних документів, правильність їх оформлення, а також мають бути оголошені замовником присутнім представникам виконавця найменування та адреса кожного виконавця, ціна кожної тен-

152

ної пропозиції. Таким чином, обирається одна тендерна пропози-ія яка є економічно вигідною для замовника та надається згода на її оплату, інакше кажучи, акцептується тендерна пропозиція.

Договір про закупівлю укладається в письмовій формі відповідно ДО положень Цивільного кодексу України та Господарського кодексу України. Умови договору про закупівлю, як правило, не повинні відрізнятися від умов тендерної (цінової) пропозиції переможця процедури закупівлі. Підприємство — переможець тендеру має виписати рахунок.

Одним із джерел надходження основних засобів до бюджетної установи є отримання безоплатної допомоги. Згідно із Законом України „Про гуманітарну допомогу" від 22.10.1999 p. № 1192-XIV, безоплатна допомога (пересилка, виконання робіт, надання послуг) — це надання гуманітарної допомоги без будь-якої грошової, матеріальної або інших видів компенсацій донорам.

Установи та організації, що утримуються за рахунок бюджетів, є отримувачами гуманітарної допомоги. Такі юридичні особи повинні бути зареєстровані в установленому Кабінетом Міністрів України порядку в Єдиному реєстрі отримувачів гуманітарної допомоги. До того ж бюджетні установи та організації є й набувачами гуманітарної допомоги в разі, якщо вони її потребують і ця допомога надається безпосередньо їм. Донорами можуть бути юридичні та фізичні особи в Україні або за її межами, які добровільно надають гуманітарну допомогу отримувачам гуманітарної допомоги в Україні або за її межами.

Підставою для започаткування процедури визнання допомоги гуманітарною є письмова пропозиція донора про її надання. Підставою для здійснення гуманітарної допомоги в Україні є письмова згода отримувача гуманітарної допомоги на її одержання. Отримувач Допомоги має такі самі права на її використання, як і набувач гуманітарної допомоги. Зміну отримувача гуманітарної допомоги та її переадресування можна здійснювати лише за погодженням з іноземними Донорами за рішенням відповідної комісії з питань гуманітарної допомоги при Кабінеті Міністрів України.

Важливо зазначити, що гуманітарна допомога у вигляді робіт, надання послуг, у грошовій або натуральній формі (крім підакцизних т°варів), яка надається, ввозиться, пересилається в Україну, звільняться від оподаткування. Комісія з питань гуманітарної допомоги може визнати гуманітарною допомогою, із звільненням від оподаткування та обов'язкових платежів до бюджету, такі підакцизні товари:

153

автомобілі швидкої медичної допомоги, легкові автомобілі спеціального призначення для Міністерства внутрішніх справ України; шоколад з начинкою та без неї, інші шоколадні вироби, що входять до новорічних і різдвяних подарунків, отриманих у термін за два місяці до відповідних свят тощо.

Бухгалтерський облік гуманітарної допомоги здійснюються отримувачами гуманітарної допомоги та набувачами гуманітарної допомоги (юридичними особами) відповідно до Інструкції про кореспонденцію субрахунків бухгалтерського обліку для відображення основних господарських операцій бюджетних установ, яка затверджена Наказом ДКУ № 61 від 10.07.2000 р. (зі змінами).

Основні засоби, отримані безоплатно як безповоротна допомога або дарунок, оцінюють за ринковими вільними цінами (ціною, за яку на дату оцінки об'єкт може бути проданий на активному ринку) на їх аналогічні види.

Слід взяти до уваги, що під час оцінювання безоплатних основних засобів установі необхідно керуватися Законом України „Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні" від 12.07.2001 р. № 2658-Ш. По-перше, згідно з ним, майном, яке може оцінюватися, вважають об'єкти в матеріальній формі, у тому числі земельні ділянки, будівлі, споруди, машини, обладнання, транспортні засоби; нематеріальні активи, у тому числі права інтелектуальної власності тощо. По-друге, залучити оцінювача до складу комісії можна за рішенням керівника установи (виходячи з вимог Листа ДКУ від 07.06.2007 р. № 3.4-04/1458-6755, який стосується переоцінки). У такому разі між замовником і суб'єктом оціночної діяльності укладається договір.

У разі відсутності обліку щодо отримання та цільового використання гуманітарної допомоги вона вважається використаною не за цільовим призначенням. Нецільове використання гуманітарної допомоги та використання її з метою отримання прибутку є порушенням законодавства про гуманітарну допомогу і тягне за собою кримінальну або адміністративну відповідальність. Отримувачі, які допустили порушення відповідного законодавства, можуть бути виключені з єдиного реєстру отримувачів гуманітарної допомоги.

Порядок зарахування на баланс бюджетної організації основних засобів, що надійшли у вигляді гуманітарної допомоги, аналогічний порядку зарахування на баланс основних засобів, придбаних за грошові кошти.

154

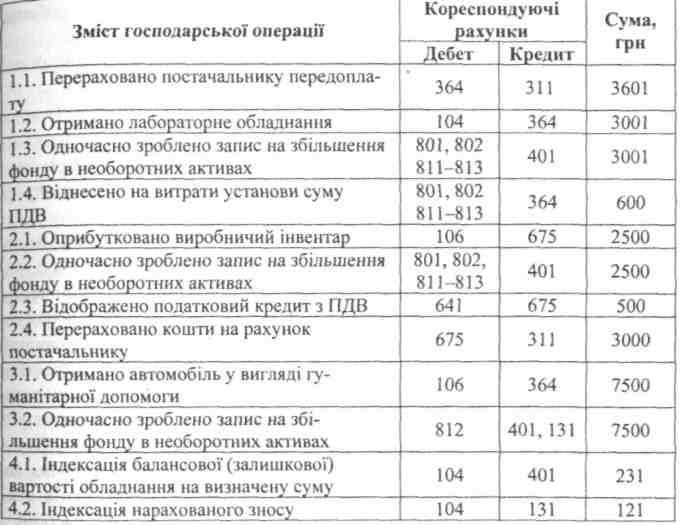

Оприбуткування основних засобів оформлюють бухгалтерськими записами (табл. 5.1).

Таблиця 5.1 Кореспонденція рахунків з обліку надходження основних засобів

Що стосується оподаткування операцій з безоплатного отримання основних засобів бюджетними організаціями, то, відповідно до п.п. 7.11.2Закону про податок на прибуток, звільняються від оподаткування доходи неприбуткових організацій, отримані у вигляді коштів або майна, які надходять безоплатно або у вигляді безповоротної фінансової допомоги чи добровільних пожертвувань.

Таким чином, вартість основних засобів, отриманих бюджетними організаціями безоплатно або у вигляді гуманітарної допомоги, не обкладається податком на прибуток.

Інформацію про безоплатно отримані основні засоби відображають у меморіальному ордері 4[форма 408(бюджет)].

155