1.2. Документування господарських операцій та основи побудови реєстрів бухгалтерського обліку бюджетних установ

Виходячи з основних вимог Закону України "Про бухгалтерський облік та фінансову звітність в Україні", метою ведення бухгалтерського обліку і складання звітності є формування повної, правдивої і неупередженої інформації про фінансовий стан, результати діяльності й руху грошових коштів організації.

Одним із засобів виконання цього завдання є вибір форми бухгалтерського обліку, під якою слід розуміти сукупність облікових реєстрів, які використовуються в певній послідовності та взаємодії для ведення обліку із застосуванням принципу подвійного запису.

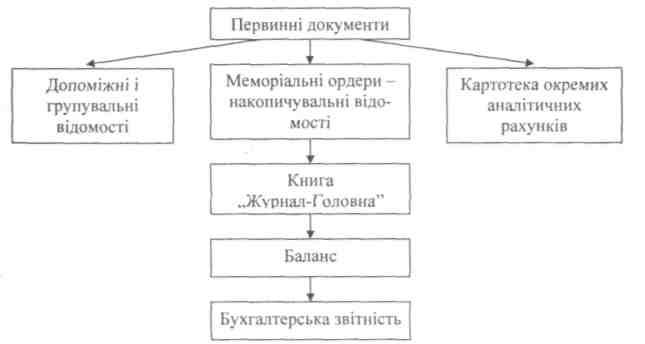

Бухгалтерський облік ведуть за допомогою меморіально-ордерної форми обліку, журнально-ордерної та автоматизованої. Основною формою обліку в бюджетних установах є меморіально-ордерна, при якій можна виділити загальну схему обліку (рис. 1.1).

Рис. 1.1. Загальна схема меморіально-ордерної форми бюджетного обліку

Підставою для бухгалтерського обліку операцій з виконання кошторису є первинні документи, які фіксують факти здійснення господарських операцій. З оформлення кожної господарської операції первинним документом починається перша стадія обліку.

Вимоги до документального оформлення господарських операцій на підприємствах усіх галузей народного господарства України регламентуються „Положенням про документальне забезпечення записів у

9

бухгалтерському обліку", затвердженим Міністерством фінансів України 24.05.1995 р. за № 88 з подальшими змінами і доповненнями.

Документи (від лат. documentum — доказ, свідоцтво) є основою організації облікового процесу в бюджетних організаціях. Вони затверджують факт здійснення господарських операцій і є підставою для записів у реєстри бухгалтерського обліку. Без правильно складеного і відповідним чином оформленого первинного документа не може бути здійснено жодного запису в бухгалтерському обліку.

Документи складаються з окремих показників, які називаються реквізитами (від лат. requisitum — необхідне). Сукупність реквізитів визначає зміст документа, а їх розміщення — його форму. Щоб документ відповідав своєму призначенню, його слід складати згідно з формою, прийнятою до даної категорії документів. Від повноти і якості оформлення документів залежить їхня доказова (юридична) сила, адже вони є свідченням, доказом, підтвердженням реальності конкретних подій і господарських явищ.

Усі реквізити первинних документів поділяються на обов'язкові та необов'язкові. Обов'язкові реквізити ще мають назву загальних (основних) і визначають зміст операцій, які відображаються та надають доказової сили. Таким чином, первинні документи як у паперовій формі, так і у вигляді електронних записів для надання їм юридичної сили повинні мати такі обов'язкові реквізити, які повинен перевірити відповідальний виконавець до введення їх у систему:

назву документа (форми);

номер та дату складання документа;

назву установи, від імені якої складено документ;

місце складання документа;

назву отримувача коштів;

зміст операції (підставу для її здійснення);

суму операції (цифрами і прописом). Сума операції може бути відображена цифрами, за відсутності на документі суми прописом, якщо цей документ формується за допомогою програмного забезпечення в автоматизованому режимі або якщо це передбачено нормативними актами Державного казначейства України;

номери рахунків за дебетом і кредитом;

підписи осіб, відповідальних за здійснення операцій та правильність її оформлення з розшифровкою підписів (підтвердження підпису на документі в електронному вигляді

10

здійснюється за допомогою електронного коду працівника або електронного підпису);

коду економічної класифікації видатків із зазначенням сум (за визначеним форматом) при здійсненні видатків із бюджету або перерозподілі бюджетних коштів;

суму податку на додану вартість або напис „без податку на додану вартість";

на першому примірнику (незалежно від способу виготовлення розрахункового документа) відбиток печатки та підписи відповідальних осіб платника або отримувача коштів;

зразки підписів та відбиток печатки, інші додаткові реквізити для окремих документів.

Відповідальність за своєчасне складання первинних документів та реєстрів обліку, а також за правильність відображення операцій в облікових реєстрах несуть особи, які склали і підписали ці документи (реєстри).

Приймання первинних документів у бухгалтерії є важливим етапом після їх складання. До виконання та оформлення заборонено приймати документи за операціями, які суперечать законодавству України і встановленому порядку приймання, зберігання і використання активів і зобов'язань. Такі документи передаються безпосередньо головному бухгалтеру для прийняття відповідних рішень. Відповідальність за прийняття документів, які суперечать діючому законодавству, несуть особи, які їх ініціювали та підписували.

Наказом Державного казначейства України від 6.10.2000 р. № 100 „Про затвердження форм карток і книг аналітичного обліку бюджетних установ та порядку їх складання" затверджено такі форми аналітичного обліку:

„Картка аналітичного обліку готівкових операцій";

„Картка аналітичного обліку касових видатків";

„Картка аналітичного обліку фактичних видатків";

„Картка аналітичного обліку отриманих асигнувань";

„Картка аналітичного обліку асигнувань, перерахованих підвідомчим установам";

- „Картка обліку асигнувань та прийнятих зобов'язань". Наказом Державного казначейства України від 17.07.2000 р.

№ 68 затверджено Інструкцію про форми меморіальних ордерів бюджетних установ та порядок їх складання.

11

Форми меморіальних ордерів, затверджені для ведення обліку в умовах ручного та автоматизованого опрацювання господарських операцій. У вигляді накопичувальних відомостей меморіальні ордери побудовані за принципами журнально-ордерної форми. Бюджетні установи мають напрацювати послідовність заповнення меморіальних ордерів з урахуванням функціональних ознак та способу ведення бухгалтерського обліку з використанням комп'ютерних технологій.

Складання меморіальних ордерів здійснюється за такими принципами: забезпечення протягом місяця рівномірності записів в облікові реєстри; посилення контролю облікових записів; накопичення інформації за кореспондуючими рахунками по дебету рахунка з кредиту рахунків та субрахунків і за кредитом рахунка в дебет рахунків та субрахунків; прискорення складання книги „Журнал-Головна" та звітності безпосередньо за даними меморіальних ордерів; поліпшення організації праці бухгалтерів.

Аналітичний облік засобів за затвердженими меморіальними ордерами відокремлений від синтетичного. Розглянемо загальну побудову, призначення та послідовність їх складання, насамперед в умовах ручного ведення бухгалтерського обліку. В кінці місяця виводять підсумки по горизонталі і вертикалі в меморіальних ордерах. Накопичена інформація за позиціями „Сума оборотів за меморіальним ордером" за кореспондуючими рахунками переноситься до книги „Журнал-Головна".

При визначенні термінів зберігання бухгалтерських документів необхідно керуватись Переліком типових документів, що створюються в діяльності органів державної влади та місцевого самоврядування, інших установ, організацій і підприємств, із зазначенням термінів зберігання документів, затвердженим наказом Головного архівного управління при КМУ від 20.07.1998 р. № 41 (зі змінами) (Додаток А).

Передік включає документи, що утворюються під час документування однотипних управлінських функцій, виконуваних органами державної влади, місцевого самоврядування та іншими установами, організаціями і підприємствами в процесі своєї діяльності, а також документацію, що утворюється в результаті виробничої, науково-технічної діяльності установ, організацій і підприємств. Склад документів і терміни їх зберігання, які містяться в даному нормативному акті, визначено в результаті безпосереднього вивчення документів із врахуванням рекомендацій фахівців відповідних галузей народного господарства і соціально-культурної сфери, положень ряду примірних і типових номенклатур справ, затверджених Державним комітетом архівів України.

12