1.3. Бухгалтерські рахунки. План рахунків бухгалтерського обліку бюджетних установ

Рахунки є методом бухгалтерського обліку. За їх допомогою фіксують зміни в наявності та стані майна установ, а також джерел його утворення. Рахунок є двосторонньою таблицею, ліва частина якої називається дебет (від лат. debet — винен, держати), а права — кредит (від лат. kredit — вірити, довіряти). На рахунках обліку може бути залишок господарських засобів чи їхніх джерел — це початкове сальдо (від італ. saldo — залишок).

Залежно від економічного змісту й будови розрізняють три види рахунків:

активні, які призначені для обліку наявності й руху активів видатків бюджетної установи;

пасивні, які призначені для обліку наявності й руху власного капіталу бюджетної установи та її доходів;

- активно-пасивні, які призначені для обліку розрахунків. Сальдо активних рахунків записують у дебеті, сальдо пасивних —

у кредиті, а сальдо активно-пасивних рахунків може записуватись як у дебеті, так і в кредиті.

У бухгалтерському обліку бюджетних установ застосовуються різні за змістом, призначенням і побудовою бухгалтерські рахунки. Для забезпечення однаковості відображення господарських операцій, групування та накопичення облікової інформації, необхідної для систематичного контролю, складання звітності та проведення економічного аналізу, призначені План рахунків бухгалтерського обліку бюджетних установ та Порядок застосування Плану рахунків бухгалтерського обліку бюджетних установ, затверджені наказом Головного управління Державного казначейства України від 10.12.1999 р. № 114 зі змінами (додаток Б).

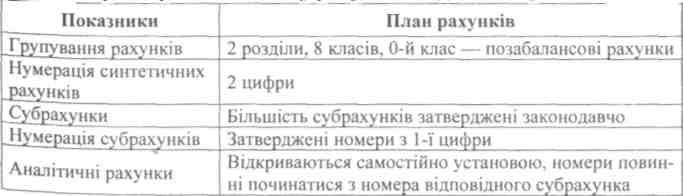

План рахунків має основні характеристики (табл. 1.1).

Таблиця 1.1 . Характеристика Плану рахунків бюджетних установ

13

Велика кількість субрахунків у Плані рахунків пояснюється тим, що саме через систему субрахунків відображаються специфічні особливості фінансово-господарської діяльності бюджетних установ і об'єктів обліку — видатків, асигнувань з бюджету, доходів спеціального фонду, грошових коштів на реєстраційних рахунках, розрахунків з грошового забезпечення військовослужбовців, розрахунків зі стипендіатами, лікувальних засобів, продуктів харчування, результатів виконання кошторису, фондів тощо. Тому для записів господарських операцій у поточному обліку, подальшого узагальнення облікових даних з метою складання звітності користуються субрахунками і лише в окремих випадках інформацію узагальнюють на синтетичних рахунках.

Позабалансові рахунки виділено в самостійний розділ. Вони призначені для обліку активів і розрахунків, які виключені з обороту бюджетної установи і не відображаються в балансі.

Структуру плану рахунків орієнтовано для потреби складання балансу та інших форм звітності. Цей зв'язок наочно представлено на рис. 1.2.

Правильне використання Плану рахунків з метою відображення господарських операцій бюджетних установ забезпечує Інструкція про кореспонденцію субрахунків бухгалтерського обліку для відображення основних господарських операцій, розроблена і затверджена наказом Державного казначейства України від 10.07.2000 р. № 61, яка містить близько 300 типових операцій та порядок їх відображення в системі бухгалтерських рахунків {додаток В).

Рис. 1.2. Взаємозв'язок Плану рахунків і балансу бюджетних установ

14