14.9. Анализ отклонений по ассортименту и количеству реализуемой продукции

В учебнике рассматривается ситуация, когда на предприятии производится и реализуется несколько видов продукции, причем их фактическое количество и ассортимент отличаются от ранее запланированных. При реализации нескольких видов продукции в сметах продаж выделяется, как правило, количество каждого продукта. Кроме того, планируется ассортимент продаж, который представляет собой определенную количественную комбинацию всех видов продукции. В таких случаях индивидуальные отклонения по объему продаж, которые в сумме дают совокупное отклонение по объему продаж, можно заменить двумя отклонениями – отклонением по ассортименту (sales-mixvariances) и отклонением по количеству реализованной продукции (sales-quantityvariances)29. Отклонение по ассортименту позволяет корректировать сметную прибыль в случае изменения сочетания реализованных продуктов, а отклонение по количеству реализованной продукции – в случае изменения их общего количества. При объединении два отклонения составляют совокупное отклонение по объему продаж. В свою очередь, отклонение по количеству реализованной продукции можно разбить на два отклонения: отклонение размера рынка и отклонение доли рынка.

Проиллюстрируем анализ всех перечисленных выше отклонений (совокупного отклонения по объему продаж, отклонения по ассортименту реализованной продукции, отклонения по количеству реализованной продукции, отклонения размера рынка и отклонения доли рынка) на конкретном примере. Предположим, что предприятие производит и продает три продукта: Х, Y и Z. Для упрощения допустим, что фактическая цена продаж равна нормативной цене. Тогда фактический маржинальный доход будет равен нормативному, поскольку он исчисляется путем вычитания нормативных затрат из фактической цены реализации. Данные для примера представлены в таблицах 14.22 и 14.23.

Таблица 14.22

Сметный объем продаж за период

|

Продукт |

Количество (ед.) |

Нормативная комбинация (%) |

Маржинальный доход на единицу продукции (у. е./ед.) |

Маржинальный доход (у. е.) |

|

Х |

5000 |

50 |

12 |

60000 |

|

Y |

3000 |

30 |

8 |

24000 |

|

Z |

2000 |

20 |

4 |

8000 |

|

Итого |

10000 |

100 |

|

92000 |

Таблица 14.23

Фактический объем продаж за период

|

Продукт |

Количество (ед.) |

Фактическая комбинация (%) |

Маржинальный доход на единицу продукции (у. е./ед.) |

Маржинальный доход (у. е.) |

|

Х |

3000 |

27 |

12 |

36000 |

|

Y |

5000 |

46 |

8 |

40000 |

|

Z |

3000 |

27 |

4 |

12000 |

|

Итого |

11000 |

100 |

|

88000 |

В рассматриваемом примере фактическая и нормативная цены одинаковы, следовательно, отклонение по цене реализации равно нулю. Соответственно, общее отклонение по продажам состоит только из отклонения по объему продаж, которое представляет собой разницу между доходом от реализации в соответствии с гибкой и жесткой сметами. Поскольку существует допущение о линейной зависимости переменных затрат и доходов, цены и переменные затраты на единицу продукции будут идентичными в обеих сметах. Кроме того, постоянные издержки в них также одинаковы. Отсюда следует, что изменения в сметной прибыли обусловлены только изменениями в маржинальном доходе по каждому продукту. Соответственно, рассматриваемые отклонения могут быть определены с помощью показателя маржинального дохода.

При системе калькуляции по полным затратам отклонения по ассортименту и отклонения по количеству реализуемой продукции рассчитываются аналогично с той лишь разницей, что вместо нормативного маржинального дохода берется нормативная валовая прибыль на единицу продукции.

При производстве одного продукта расчет отклонения по объему продаж представлял собой произведение разницы в объемах продаж в соответствии с гибкой и жесткой сметой на нормативный маржинальный доход на единицу продукции, одинаковый в обеих сметах. Расчет отклонения по объему продаж для предприятия, производящего и реализующего несколько продуктов, является более сложным.

Маржинальный доход на единицу продукции, представляющий собой усредненную разницу между ценой и переменными затратами на единицу продукции, по гибкой и жесткой сметам может различаться вследствие возможного изменения ассортимента продаж. Поскольку в рассматриваемом нами примере фактический маржинальный доход на единицу продукции равен сметному, фактический маржинальный доход в сумме 88000 у. е. соответствует маржинальному доходу по гибкой смете. Таким образом, отклонение по объему продаж может быть вычислено следующим образом:

88000 у. е. – 92000 у. е. = 4000 у. е. (н)

На практике нередко требуется детализация полученного отклонения по объему продаж. Без информации о маржинальном доходе по каждому продукту руководству сложно принимать обоснованные решения, тем более что фактические объемы реализации отдельных продуктов часто отличаются от ожидаемых. Поэтому рассчитываются индивидуальные отклонения по объему продаж по формуле (расчет приведен в табл. 14.24):

|

Отклонение по объему продаж |

= |

Ф |

- |

С |

х |

Нормативный маржинальный доход на единицу продукции |

актический

объем продаж

актический

объем продаж метный

объем продаж

метный

объем продаж

Таблица 14.24

Индивидуальные отклонения по объему продаж

|

Продукт |

Фактический объем продаж (ед.) |

Сметный объем продаж (ед.) |

Маржинальный доход на единицу продукции (у. е./ед.) |

Отклонение по объему продаж (у. е.) |

|

Х |

3000 |

5000 |

12 |

24000 (н) |

|

Y |

5000 |

3000 |

8 |

16000 (б) |

|

Z |

3000 |

2000 |

4 |

4000 (б) |

|

Итого |

11000 |

10000 |

|

4000 (н) |

Из данных табл. 14.24 видно, что запланированный маржинальный доход в размере 92000 у. е. является суммой сметного маржинального дохода для 5000 единиц продукта Х, 3000 единиц продукта Yи 2000 единиц продуктаZ. Но фактически было продано 3000 единиц продукта Х, 5000 единиц продукта Y и 3000 единиц продуктаZ. Гибкий бюджет базируется на фактической продаже 11000 единиц продукции, вместо 10000 запланированных.

Фактическая продажа продукта Х в количестве 3000 единиц вместо ожидаемых 5000 единиц уменьшает прибыль на 24000 у. е. (12 у. е./ед. × 2000 ед.). В то же время фактическая продажа продукта Yв количестве 5000 единиц вместо 3000 запланированных увеличивает прибыль на 16000 у. е. (8 у. е./ед. × 2000 ед.), а фактическая продажа в количестве 3000 единиц продуктаZвместо 2000 единиц по жесткой смете – на 4000 у. е. (4 у. е./ед. × 1000 ед.).

Анализ отклонения по объему продаж может производиться далее с учетом того, что на общий объем продаж оказывают влияние два основных фактора: доля продуктов с различным удельным маржинальным доходом и фактическое количество реализованных единиц. Воздействие первого фактора можно изучить с помощью отклонения по ассортименту, а второго фактора – с помощью отклонения по количеству реализованной продукции.

В основе отклонения по ассортименту лежит различие в структуре реализованной продукции по сравнению со сметными показателями. Обусловлено это тем, что каждый вид продукции имеет свой маржинальный доход на единицу продукции. Изменения в структуре продаж влекут за собой отклонение от запланированных показателей либо в сторону благоприятного отклонения – если приоритет отдается товару с наибольшим маржинальным доходом, либо в сторону неблагоприятного отклонения – если структура продаж меняется в пользу товаров с более низким маржинальным доходом.

Отклонения по ассортименту рассчитываются с использованием фактического объема продаж (по всем проданным продуктам) и нормативного маржинального дохода на единицу продукции. Разница между маржинальным доходом при фактическом и нормативном ассортименте продаж и составляет отклонение по ассортименту реализуемой продукции или комбинационное отклонение.

Сметный маржинальный доход от реализации продуктов Х, Y и Z при их фактической продаже в нормативной комбинации и с учетом нормативного маржинального дохода на единицу продукции представлен в табл. 14.25.

Таблица 14.25

Маржинальный доход от фактических продаж

(при нормативной комбинации и нормативном маржинальном доходе на единицу продукции)

|

Продукт |

Фактические продажи по нормативной комбинации (ед.) |

Нормативная комбинация (%) |

Нормативный маржинальный доход на единицу продукции (у. е/ед.) |

Маржинальный доход (у. е.) |

|

Х |

5500 |

50 |

12 |

66000 |

|

Y |

3300 |

30 |

8 |

26400 |

|

Z |

2200 |

20 |

4 |

8800 |

|

Итого |

11000 |

100 |

|

101200 |

Сопоставим полученное значение маржинального дохода с итоговым значением, полученным в табл. 14.23:

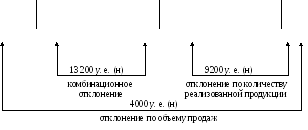

88000 у. е. – 101200 у. е. = 13200 (н)

В отношении продаж неблагоприятное отклонение по ассортименту имеет место тогда, когда стоимость фактической комбинации меньше стоимости нормативной комбинации, и, соответственно, благоприятное комбинационное отклонение – в противоположном случае. Неблагоприятное отклонение по ассортименту говорит о том, что ассортимент фактически реализуемой продукции не оптимален.

Общее неблагоприятное отклонение по ассортименту в размере 13200 у. е. отражает разницу между фактической и нормативной комбинацией.

Расчет индивидуальных отклонений по ассортименту может быть произведен по формуле (расчет приведен в табл. 14.26):

|

Индивидуальное отклонение по ассортименту |

= |

Фактическое количество при фактической комбинации |

- |

Фактическое количество при нормативной комбинации |

х |

Нормативный маржинальный доход на единицу продукции |

Таблица 14.26

Индивидуальные отклонения по ассортименту продаж

|

Продукт |

Фактическое количество при фактической комбинации (ед.) |

Фактическое количество при нормативной комбинации (ед.) |

(2)–(3), ед. |

Нормативный маржинальный доход на единицу продукции (у. е./ед.) |

Отклонение (у .е.) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Х |

3000 (27%) |

5500 (50%) |

2500 |

12 |

30000 (н) |

|

Y |

5000 (46%) |

3300 (30%) |

1700 |

8 |

13600 (б) |

|

Z |

3000 (27%) |

2200 (20%) |

800 |

4 |

3200 (б) |

|

Итого |

11000 |

11000 |

|

|

13200 (н) |

Отклонение по количеству реализованной продукции представляет собой разницу между сметным маржинальным доходом, базирующимся на фактических количествах продаж по всем продуктам, и маржинальным доходом в соответствии с жесткой сметой. И в том, и в другом случае используется нормативная комбинация и нормативный маржинальный доход на единицу продукции. Нормативные продажные цены и нормативные переменные затраты на единицу продукции, и, соответственно, нормативный маржинальный доход на единицу продукции по каждому продукту остаются постоянными. Таким образом, отклонение по количеству реализованной продукции возникает вследствие того, что общее фактическое количество всех видов реализованной продукции отличается от сметного количества.

Сопоставим значение маржинального дохода от фактических продаж при нормативной комбинации, полученное в табл. 14.25, со сметным маржинальным доходом, приведенным в табл. 14.22:

101200 у. е. – 92000 у. е. = 9200 у. е. (б)

Полученное отклонение в размере 9200 у. е. является благоприятным, поскольку фактическая реализация продукции оказалось больше предусмотренной сметой. Увеличение фактических продаж по сравнению со сметными по всем видам продукции приводит к благоприятному отклонению. Аналогично, если фактические продажи падают по сравнению с запланированными, будет иметь место неблагоприятное отклонение.

Отклонение по количеству реализованной продукции можно также получить, сравнивая фактический объем продаж (11000 ед.) и сметный (10000 ед.), и оценивая разницу по среднему нормативному маржинальному доходу на единицу продукции. Сметный маржинальный доход составляет 92000 у. е. (см. табл. 3.13). Соответственно средний нормативный маржинальный доход на единицу продукции будет 9,2 у. е. (92000 у. е. : 10000 ед.). Тогда отклонение по количеству реализованной продукции можно определить как:

(11000 ед. – 10000 ед.) × 9,2 у. е./ед. = 9200 у. е. (б)

Индивидуальные отклонения по количеству реализованной продукции рассчитываются по следующей формуле (расчет представлен в табл. 14.27):

|

Индивидуальное отклонение по количеству реализованной продукции |

= |

Фактическое количество при нормативной комбинации |

- |

Нормативное количество при нормативной комбинации |

х |

Нормативный маржинальный доход на единицу продукции |

Таблица 14.27

Индивидуальные отклонения по количеству реализованной продукции

|

Продукт |

Фактическое количество по нормативной комбинации (ед.) |

Нормативное количество по нормативной комбинации (ед.) |

(2) – (3), (ед.) |

Нормативный маржинальный доход на единицу продукции (у. е./ед.) |

Отклонение (у. е.) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Х |

5500 (50%) |

5000 (50%) |

500 |

12 |

6000 (б) |

|

Y |

3300 (30%) |

3000 (30%) |

300 |

8 |

2400 (б) |

|

Z |

2200 (20%) |

2000 (20%) |

200 |

4 |

800 (б) |

|

Итого |

11000 |

10000 |

|

|

9200 (б) |

Как было отмечено выше, отклонения по ассортименту и по количеству реализованной продукции формируют отклонение по объему продаж:

13200 у. е. (н) – 9200 у. е. (б) = 4000 у. е. (н)

Порядок формирования отклонения по объему продаж представлен на рис. 14.2.

|

Ф |

|

Фактическое количество при нормативной комбинации * нормативный маржинальный доход на единицу |

|

Нормативное количество при нормативной комбинации * нормативный маржинальный доход на единицу |

|

|

|

|

|

|

|

88 000 у. е. |

|

101 200 у. е |

|

92 000 у.е |

актическое

количество при фактической комбинации

* нормативный маржинальный доход на

единицу

актическое

количество при фактической комбинации

* нормативный маржинальный доход на

единицу

Рис. 14.2. Отклонение по объему продаж

Объемы продаж во многом зависят от спроса на продукцию данной отрасли и от доли предприятия на рынке. “Если доступны статистические данные по реализации в отрасли, то возможно разделить отклонение по объему реализации30на составляющую, которая зависит от изменения размера рынка, и составляющую, определяемую рыночной долей анализируемой компании”31. В этом случае отклонение по количеству реализуемой продукции может быть разбито на два отклонения: отклонение размера рынка (market-sizevariances) и отклонение доли рынка (market-sharevariances). Особенностью данных отклонений является то, что они рассчитываются в целом для всей реализуемой продукции, а не отдельно по каждому виду продукции.

Рассмотрим расчет и анализ названных отклонений на упрощенном примере, данные для которого представлены в табл. 14.27.

Таблица 14.27

Сметные и фактические данные по объему продаж в отрасли и по доле компании на рынке

|

|

Сметный показатель |

Фактический показатель |

|

Объем продаж в отрасли |

500000 ед. |

440000 ед. |

|

Доля предприятия на рынке |

2% (10000 ед.) |

2,5% (11000 ед.) |

Отклонение размера рынка. Отклонение размера рынка представляет собой разницу между сметным маржинальным доходом, базирующимся на сметной доле предприятия в фактическом объеме продаж на рынке, и маржинальным доходом по жесткой смете. Для расчета отклонения используются сметная доля предприятия на рынке (2%) и средний нормативный маржинальный доход на единицу продукции (9,2 у. е./ед.). Применительно к условиям рассматриваемого примера отклонение размера рынка составит:

(0,02 × 440000 ед. × 9,2 у .е./ед.) – 92000 у. е. = 11040 у. е. (н)

О

тклонение

размера рынка можно подсчитать также

по формуле:

тклонение

размера рынка можно подсчитать также

по формуле:

|

Отклонение размера рынка |

= |

Фактический объем продаж в отрасли в единицах |

- |

Сметный объем продаж в отрасли в единицах |

х |

Сметная доля на рынке |

х |

Средний нормативный маржинальный доход на единицу |

(440000 ед. – 500000 ед.) × 0,02 × 9,2 у. е./ед. = 11040 у. е. (н)

Неблагоприятное отклонение размера рынка говорит о том, что предприятию угрожает потеря маржинального дохода в размере 11040 у. е. в результате произошедшего снижения объема продаж в отрасли.

Отклонение доли рынка.Отклонение доли рынка – это разница между сметным маржинальным доходом, базирующимся на фактической доле предприятия в фактическом объеме продаж на рынке, и сметным маржинальным доходом, основанном на сметной доле предприятия в фактическом объеме продаж на рынке. Для расчета данного вида отклонения используются фактический размер рынка и средний нормативный маржинальный доход на единицу продукции. В рассматриваемом примере отклонение доли рынка составит:

101200 у. е. – (0,02 × 440000 ед. × 9,2 у. е./ед.) = 20240 у. е. (б)

Отклонение доли рынка можно подсчитать также по формуле:

|

Отклонение доли рынка |

= |

Фактическая доля на рынке |

- |

Сметная доля на рынке |

х

|

Фактический размер рынка в единицах |

х |

Средний нормативный маржинальный доход на единицу |

(0,025 – 0,02) × 440000 ед. 9,2 у. е./ед. = 20240 у. е. (б)

С помощью отклонения доли рынка измеряется дополнительный маржинальный доход, который либо был получен предприятием, если предприятие получило большую долю на рынке, чем предполагалось (благоприятное отклонение), либо который ожидался, но был потерян вследствие того, что предприятие не смогло добиться запланированной доли (неблагоприятное отклонение).

Вычитая из благоприятного отклонения доли рынка неблагоприятное отклонение размера рынка, получаем отклонение по количеству реализованной продукции:

20240 у .е. (б) – 11040 у. е. (н) = 9200 (б)

Отметим, что разделение отклонения по количеству реализуемой продукции на отклонение размера рынка и отклонение доли рынка для целей оценки деятельности руководства отдела продаж не столь существенно. И размер рынка, и спрос на продукцию данной отрасли подвержен достаточно сильному влиянию ряда внешних неконтролируемых факторов, таких как экономический рост, процентные ставки и др. Регулярно повторяющееся неблагоприятное отклонение доли рынка может указывать на недостатки планирования, послужить причиной для дальнейших исследований ситуации на рынке.

В заключение следует отметить, что при продаже нескольких видов продукции возникают дополнительные возможности для расчета и анализа отклонений, что позволит руководству принимать более взвешенные и обоснованные решения.