10. 2. Графический подход

Зависимость «затраты – объем - прибыль» можно представить графически. Такие графики являются весьма упрощенными, однако их основное практическое преимущество как раз и заключается в простоте построения и наглядности. Графики «затраты – объем - прибыль» являются, по существу, статичными; те или иные изменения в исходных данных (в том числе продажной цены) требуют построения нового графика или серии графиков. Предполагается также линейная зависимость затрат и объемов производства (продаж), что является определенным упрощением. Графики «затраты – объем - прибыль» строятся в том виде, который лучше всего подходит для иллюстрации конкретной проблемы, из чего следует, что существуют различные виды графиков.

10.2.1. Графики «прибыль – объем продаж»

Анализ при выпуске одного вида продукции. График «прибыль-объем продаж» используется для определения возможной прибыли (убытка) при различных уровнях объема продаж (производства). График делится на две части горизонтальной линией объемов продаж, при этом последние могут быть выражены в количественных или стоимостных показателях, а также в процентах. Вертикальная линия представляет собой возможную прибыль (убытки); выше горизонтальной линии – прибыль, ниже - убытки.

График «прибыль-объем продаж» является графиком линейного уравнения, которое может быть выражено как

Пр = Ц ·V - S пер·V – Ипост,

где Пр – зависимая переменная, а V – независимая переменная. Обычно значения независимой переменной наносят по горизонтальной оси, а значения зависимой – соответственно по вертикальной. Рассмотрим построение графика «прибыль-объем продаж» применительно к единственному продукту, для чего воспользуемся следующими данными:

Постоянные расходы за период - 100 у. е.

Переменные расходы на единицу - 10 у. е./ед.

Цена за единицу - 20 у. е./ед.

Тогда уравнение будет иметь следующий вид:

Пр = 20V - 10 V – 100

или

Пр = 10V – 100

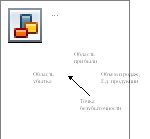

Д ля

построения линейного графика необходимы

две точки; причем обычно выбирают те,

которые соответствуют нулевому объему

продаж и нулевой прибыли. Приравняв V =

0, получим Пр = -100. Иными словами, если

компания имеет нулевой объем продаж,

то ее убытки будут равны постоянных

затрат. Приравняв Пр = 0, получим V = 10.

Полученные две точки и определяют график

«прибыль-объем продаж» (рис. 10.1).

ля

построения линейного графика необходимы

две точки; причем обычно выбирают те,

которые соответствуют нулевому объему

продаж и нулевой прибыли. Приравняв V =

0, получим Пр = -100. Иными словами, если

компания имеет нулевой объем продаж,

то ее убытки будут равны постоянных

затрат. Приравняв Пр = 0, получим V = 10.

Полученные две точки и определяют график

«прибыль-объем продаж» (рис. 10.1).

Рис. 10.1. График «прибыль-объем продаж» для одного изделия.

Анализ при выпуске нескольких видов продукции. График «прибыль-объем продаж» может использоваться и при выпуске нескольких видов продукции, однако в данной ситуации более предпочтительным является стоимостной подход. Поскольку по каждому продукту могут быть определены выручка от продаж и переменные затраты, очевидно, что по каждому продукту могут быть рассчитаны маржинальный доход и коэффициент маржинального дохода. Данные для построения графика представлены в таблице 10.2.

Таблица 10.2

Данные для построения графика

|

Продукт |

Выручка от продаж (у. е.) |

Переменные затраты (у. е.) |

Маржинальный доход (у. е.) |

Коэффициент маржинального дохода (у. е./ед.) |

|

A |

150000 |

90000 |

60000 |

0,4 |

|

B |

100000 |

20000 |

80000 |

0,8 |

|

C |

80000 |

40000 |

40000 |

0,5 |

|

D |

50000 |

40000 |

10000 |

0,2 |

|

Итого |

380000 |

190000 |

190000 |

0,5 |

|

Постоянные затраты (у. е.) - (100000) |

| |||

|

Прибыль (у. е.) - 90000 |

| |||

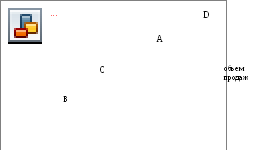

Как видно, выручка, маржинальный доход и коэффициент маржинального дохода представлены как в целом по компании, так и отдельно по каждому продукту. Поэтому можно построить график «прибыль-объем продаж» как для всего объема выпуска продукции, так и отдельно по каждому продукту (рис. 10.2).

Суммарный график строится аналогично графику, приведенному выше, с той лишь разницей, что в данном случае объем продаж выражается не в единицах продукции, а в денежных единицах. Точка безубыточности для пакета в стоимостном выражении составит 200000 у. е. (постоянные затраты / коэффициент маржинального дохода или 100000 у. е. / 0,5). График начинается в точке, соответствующей нулевому объему продаж и максимальному убытку (сумма постоянных затрат в размере 100000 у. е.), пересекает ось абсцисс в точке безубыточности (200000 у. е.) и заканчивается в точке, соответствующей полученной прибыли в размере 90000 у. е. при объеме продаж 380000 у. е.

График «прибыль-объем продаж» по каждому продукту строится следующим образом. Линии прибыли наносятся для каждого продукта по мере убывания показателя коэффициента маржинального дохода, то есть, начиная с продукта В, имеющего самый высокий коэффициент маржинального дохода (0,8) и заканчивая продуктом Dс наименьшим коэффициентом маржинального дохода (0,2).

Линия прибыли для продукта В начинается в той же точке, что и на суммарном графике, и проводится до точки, соответствующий объему продаж 100000 у. е. и убытку 20000 у. е. Поскольку маржинальный доход от продажи продукта В составляет 80000 у. е., график показывает, что из 100000 у. е. постоянных расходов (соответствующих максимальному убытку) покрываются 80000 у. е. Следовательно, после продажи продукта В убыток составит 20000 у. е. (100000 у. е. – 80000 у. е.).

Линия прибыли для продукта С, имеющего коэффициент маржинального дохода 0,5, начинается в точке, где заканчивается линия для продукта В. После продажи продукта С выручка составит уже 180000 у. е. (100000 у. е. + 80000 у. е.), что позволит получить прибыль в размере 20000 у. е. Таким образом, линия прибыли для продукта С пересекает ось объема продаж и заканчивается в точке с координатами 180000, 20000.

Соответственно, в этой же точке начинается линия прибыли для продукта А (коэффициент маржинального дохода 0,4), а заканчивается она в точке с координатами 330000 (100000 + 80000 + 150000), 80000 (20000 + 60000).

Линия прибыли для продукта Dс самым низким коэффициентом маржинального дохода (0,2) наносится на график последней. ПродуктDдобавляет к прибыли еще 10000 у. е., и суммарно последняя составляет уже 90000 у. е., и 50000 у. е. к объему продаж, составляющему в сумме 380000 у. е.

Рис. 3.2. График «прибыль-объем продаж» для нескольких видов продукции

Г рафическое

изображение прибыли по каждому продукту

наглядно отражает то, что чем круче

наклон линии, тем выше коэффициент

маржинального дохода. Если какой-либо

продукт не обладает маржинальным

доходом, то наклон линии будет нисходящим.

Кроме того, размер маржинального дохода

каждого продукта в денежных единицах

можно определить непосредственно на

графике, измерив расстояние по вертикали

от точки, где начинается линия прибыли,

до точки, где она заканчивается. Подобные

графики используются и для анализа

объема продаж по различным территориям,

продавцам и типам потребителей, чьи

покупки обеспечивают наибольшую прибыль

для компании.

рафическое

изображение прибыли по каждому продукту

наглядно отражает то, что чем круче

наклон линии, тем выше коэффициент

маржинального дохода. Если какой-либо

продукт не обладает маржинальным

доходом, то наклон линии будет нисходящим.

Кроме того, размер маржинального дохода

каждого продукта в денежных единицах

можно определить непосредственно на

графике, измерив расстояние по вертикали

от точки, где начинается линия прибыли,

до точки, где она заканчивается. Подобные

графики используются и для анализа

объема продаж по различным территориям,

продавцам и типам потребителей, чьи

покупки обеспечивают наибольшую прибыль

для компании.

Тем не менее, график «прибыль-объем продаж», будучи легким в построении и интерпретации, не отражает изменения затрат при изменении объема продаж (производства). Такую возможность предоставляют графики «затраты – объем - прибыль».