2. Сучасний стан розвитку українського фондового ринку

Одним з основних джерел інформації щодо стану розвитку ринків цінних паперів, що розвиваються, для міжнародних інвесторів є дані, які збираються та розповсюджуються міжнародною рейтинговою агенцією Standard & Poor’s. За класифікацією Standard & Poor’s Україну віднесено до групи Frontier (граничний ринок), в яку, окрім України, входять ще 22 країни (Румунія, Словенія, Хорватія, Болгарія, В‘єтнам та ін.).

Frontier Markets – це ринки, які є невеликими у порівнянні з Emerging Markets (від англ. „ринки, що розвиваються”). Для переходу України на наступні рівні світових рейтингів необхідні скоординовані дії, спрямовані на підвищення параметрів ринку - ліквідності, прозорості, капіталізації, відкритості для іноземного інвестування.

Оцінюючи стан розвитку ринків групи Frontier, Standard & Poor’s для фондового ринку кожної країни цієї групи розраховує цілу низку показників (ринкова капіталізація, коефіцієнти P/E та P/BV тощо) та індекс S&P/IFCG. Всі показники, які репрезентують стан фондового ринку України, Standard & Poor’s розраховує на підставі даних ПФТС.

Порівнюючи показники фондового ринку України в 2007 році з аналогічними даними інших держав групи Frontier (за даними Standard & Poor’s), можна побачити, що:

За рівнем капіталізації Україна вже другий рік поспіль посідає 1 місце в групі Frontier (111 756 млн. дол. США), значно випереджаючи Хорватію (65 977 млн. дол. США) та Румунію (44 925 млн. дол. США). Україна суттєво випередила всі країни в групі Frontier за рівнем зростання місцевого індексу (табл. 3.3).

Таблиця 3.3

Фондовий ринок країн, які входять до Frontier Market, 2007 р.

|

Показник/країна |

Україна |

Хорватія |

Румунія |

Словенія |

|

Капіталізація, млн. дол. США |

111756 |

65977 |

44925 |

28963 |

|

Відношення капіталізації до ВВП, % |

79,81 |

128 |

28,3 |

64,8 |

|

Середньомісячний обсяг торгів акціями, млн. дол. США |

383,9 |

416,05 |

758,41 |

300,29 |

|

Місцевий індекс: |

|

|

|

|

|

- зміна (%, 2007/2006) |

135,34 |

63,24 |

22,05 |

78,13 |

|

Індекс S&P/IFCG |

|

|

|

|

|

- зміна (%, 2007/2006) |

110,5 |

68,07 |

32,82 |

94,97 |

До «індексного кошика» індексу S&P/IFCG Україна в 2007 році входили цінні папери 18 емітентів (+4 в порівнянні з 2006 роком): ВАТ «Укртелеком», ВАТ «Укрнафта», ВАТ «Західенерго», ВАТ «Центренерго», ВАТ «Дніпроенерго», ВАТ «Концерн «Стірол», ВАТ «Інтерпайп Нижньодніпровський трубопрокатний завод», ВАТ «Маріупольський металургійний комбінат ім. Ілліча», ВАТ «Азовсталь», ВАТ «АКБ «Укрсоцбанк», ВАТ «АрселорМіттал Кривий Ріг», ВАТ «Полтавський ГЗК», ВАТ «Райффайзен Банк Аваль», ВАТ «Авдіївський коксохімічний завод», ВАТ «Мотор Січ», ВАТ «Київенерго», ВАТ «Донбасенерго» та ВАТ «Маріупольський завод важкого машинобу дування». ВАТ «Київенерго» та ВАТ «Міттал Стіл Кривий Ріг» входять до переліку 50 найбільших за капіталізацією компаній групи Frontier На українському ринку цінних паперів не має масової пропозиції і попиту на прості акції. Структура власності в Україні є оптовою, тобто не менше 60-70% акціонерного капіталу зібрано в великі або контрольні пакети, на дрібному і неліквідному ринку в обігу лише незначна частка акціонерного капіталу. Аналіз інструментів фондового ринку України показав, що для нього характерна боргова структура (табл. 3.4).

Таблиця 3.4

Використання пайових і боргових інструментів на фінансовому ринку України (у % до загального обсягу за данними ПФТС)

|

Інструменти |

2004 р. |

2005 р. |

2006 р. |

2007 р. |

2008 р. |

|

Інструменти Власності |

23,26 |

15,46 |

21,62 |

32,01 |

28,27 |

|

Інструменти Боргу |

76,74 |

84,54 |

78,38 |

67,99 |

71,73 |

Наведені в таблиці дані свідчать про перевагу інструментів боргу над інструментами власності в сукупності інструментів на фінансовому ринку України, як і в більшій частині перехідних економік Європи. Це пов’язано перш за все з тим, що на фінансовому ринку України відсутній інституційний інвестор. Фінансовий ринок України можна охарактеризувати як «stakeholder саріtalism» – (від англ. «капіталізм власників великих пакетів»), в основі якого виділяється німецька модель ринку.

По-друге, фізичні особи, як потенційно масовий інвестор, є консервативними і обмеженими у виборі фінансових продуктів. Пропозиції по розміщенню вільних грошових коштів домогосподарств залишаються не диверсифікованими в результаті обмеженого доступу до фінансової інформації.

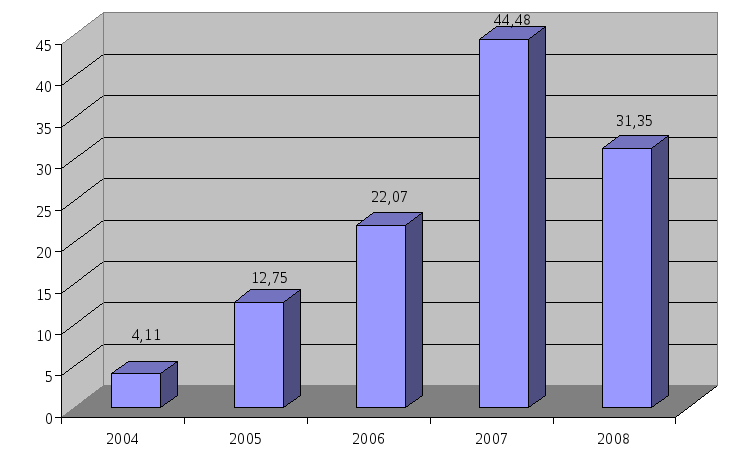

За період становлення ринку корпоративних облігацій в Україні розміщено облігацій на загальну суму близько 125,5 млрд. грн. Лише у 2008 р. ДКЦПФР зареєстровано 912 випусків облігацій на загальну суму 33,35 млрд. грн. (рис. 3.4).

Рис. 3.4. Обсяги випусків облігацій підприємствами України

Як свідчать статистичні дані, найбільшими емітентами корпоративних облігацій в Україні є комерційні банки (22,7 % облігацій). Лідерами річного рейтингу учасників торгів ПФТС є ЗАТ «АБ «ІНГ Банк Україна», ЗАТ «Перший український банк», ВАТ АБ «Укргазбанк», ЗАТ «ОТП Банк», АКБ «Укрсиббанк». Крім того, лідером річного рейтингу корпоративних облігацій котирувального листа першого рівня списку ПФТС теж є комерційний банк – ВАТ «КБ «Хрещатик».

Корпоративні облігації вже шостий рік поспіль посідають чільне місце в загальному обсязі торгів ПФТС. В 2008 році обсяг торгів цими цінними паперами склав 21,43 млрд. грн. (+21% в порівнянні з 2007 роком та 46,53% загального обсягу торгів ПФТС).

Таблиця 3.5

Обсяги зареєстрованих ДКЦПФР випусків облігацій підприємств за видами емітентів (2003-2008 рр.)

|

Вид емітента |

2003 р. |

2004 р. |

2005 р. |

2006 р. |

2007 р. |

2008 р. |

|

Усього, в т.ч. |

4241,96 |

4106,59 |

12749,29 |

22070,90 |

44480,5 |

31346,27 |

|

банки |

329,16 |

217,93 |

2564,73 |

4994,0 |

18869,37 |

7115,94 |

|

страхові компанії |

7,0 |

112,0 |

41,9 |

95,0 |

50,64 |

97,5 |

|

інші |

3905,71 |

3776,66 |

10141,65 |

16991,9 |

25560,5 |

24132,54 |

Висока активність у першому півріччі 2008 р. сприяла збільшенню обсягу торгів у секторі корпоративних облігацій на 60% у порівнянні з відповідним періодом 2007 року. Починаючи з третього кварталу, спостерігається поступове зниження торговельної активності та середньомісячного обсягу торгів на тлі погіршення ситуації в економіці України, що призвело до масового пред'явлення облігацій до дострокового погашення. В четвертому кварталі мають місце перші дефолти емітентів корпоративних облігацій. Кількість нових розміщень облігацій стає мінімальною внаслідок відсутності реальних покупців.

У 2008 р. суттєво зросла кількість корпоративних облігацій в Біржовому списку ПФТС та кількість учасників торгів, що проводили операції з корпоративними облігаціями.

Кількість корпоративних облігацій, з якими укладались угоди, зросла на 13% до 267, а кількість емітентів корпоративних облігацій - на 4% до 169.

Перелік емітентів, що зареєстрували у 2008 р. найбільші випуски облігацій, наведено у табл. 3.6. Обсяг емісії облігацій цих емітентів становив 8,3 % від загального обсягу випуску облігацій.

Таблиця 3.6

Перелік емітентів, якими зареєстровано найбільші обсяги випуску облігацій у 2008 р.

|

Назва емітента |

Обсяг, млн. грн. |

% від загального обсягу |

|

ВАТ «ДМЗ» |

600,00 |

1,92 |

|

ТОВ «АВС» |

504,34 |

1,60 |

|

ВАТ «Енергопостачальна компанія «Одесаобленерго» |

500,00 |

1,59 |

|

ВАТ «АКБ «Форум» |

500,00 |

1,59 |

|

ВАТ АК «УкрСиббанк» |

500,00 |

1,59 |

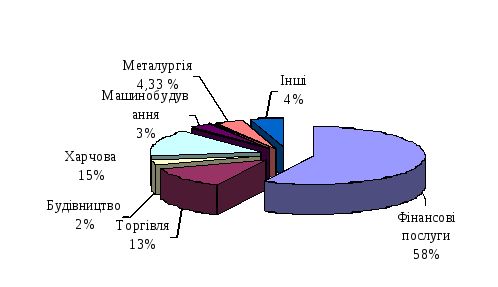

Отримані від купівлі-продажу корпоративних облігацій кошти інвестувалися в сферу фінансових послуг, харчову промисловість, підприємства торгівлі, будівельні та машинобудівні компанії (рис. 3.5).

Рис. 3.5. Розподіл обсягів торгівлі корпоративними облігаціями за галузями промисловості, 2008 р.

Це позитивна тенденція, оскільки аналіз галузевої структури емітентів 2007 р. показував лідерство експортноорентованих галузей. Така структура не була задовільною, оскільки це означало, що велику частку ринку посідають найбільші українські компанії, що проводять експортну продукцію. Такі компанії мають можливість привертати капітали на Заході, і для них ті невеликі обсяги коштів, які вони можуть мобілізувати за допомогою облігацій на внутрішньому ринку, не мають суттєвого значення у фінансовому забезпеченні бізнесу. Проте це заважає виходу на ринок середніх і дрібних емітентів, для яких облігаційний ринок міг би стати джерелом необхідних фінансових ресурсів.

Таким чином, ринок корпоративних облігацій достатньо добре стартував в своєму розвитку, який необхідно покращувати і підтримувати.

Ретроспективний аналіз фондового ринку України дозволяє констатувати, що його створення та розвиток відбувалися за умов відсутності логічно завершеної нормативно-законодавчої бази, невiдповiдності окремих елементів міжнародним стандартам, невизначеності правового забезпечення та механізмів котирування цінних паперів, відсутності відповідної інфраструктури, недостатньої прозорості, лiквiдності та iн. Але незважаючи на існуючі труднощі, вітчизняний ринок цінних паперів все ж таки набуває поступового розвитку.

Розбудова інфраструктури фондового ринку

Інфраструктура фондового ринку обслуговує інтереси учасників ринку й покликана забезпечувати наступні основні завдання:

виконання угод по цінних паперах і похідних інструментах з мінімальним ризиком;

здійснення поставки фондових інструментів покупцеві або його довіреній особі з перереєстрацією прав власності в обговорений строк;

своєчасна оплата поставлених цінних паперів;

відповідальне зберігання й облік цінних паперів;

підготовка й надання інформації про стан фондового ринку;

керування активами різних клієнтів.

Конкретним виконанням цих й інших завдань займаються інфраструктурні учасники або суб'єкти інфраструктури.

Інфраструктурними учасниками ринку цінних паперів звичайно вважаються наступні організації.

1. Депозитарій - виконання функцій зберігання й реєстрації по матеріальним і дематериализованным цінних паперах, тобто збереження цінних паперів у вигляді паперових документів й у комп'ютерних файлах. Здійснення переміщення цінних паперів у процесі ринкової взаємодії різних суб'єктів. Ведення реєстрів, переоформлення прав. У багатьох країнах депозитарні функції містять у собі також і проведення розрахунків по угодах.

2. Клірингово-розрахункові установи. Здійснення умов угод купівлі-продажу цінних паперів, обіг коштів, перевірка наявності на рахунках учасників торгівлі необхідних коштів і цінних паперів, інформація для ведення реєстрів, інформація учасникам угоди про підтвердження проведених операцій. Можливе виконання окремих депозитарних функцій.

3. Трастові інститути, інститути спільного інвестування (раніше - інвестиційні фонди й компанії).

4. Компанії по упрвлінню активами - професійна діяльність по керуванню активами інститутів спільного інвестування.

5. Реєстратори. Ведення реєстрів, оформлення переходу прав, спостереження за переходом прав, видача доходу власникам ЦБ.

6. Інформаційно-аналітичні структури - інформація й аналіз ринкової інформації, рейтинги ЦБ.

7. Гарантійні (страхові) фонди - забезпечення матеріальних гарантій умов операцій зі ЦБ. Наприклад, виплата компенсації інвесторам при неплатоспроможності посередників, видача короткострокових позик посередникам, виплата страховки.

8. Зберигачі. Зберігання й обслуговування обігу цінних паперів.

9. Фондові біржі й торгово-інформаційні системи - організація торгівлі цінними паперами.

10. Комерційні банки - виконання різних видів професійної діяльності на ринку цінних паперів (у тому числі й перерахованих вище).

Серед інфраструктурних учасників фондового ринку особливе місце займають тих з них, які є професійними учасниками ринку.

Державна установа "Агентство з розвитку інфраструктури фондового ринку України" створена в 1998 році при Державній комісії з цінних паперів та фондового ринку відповідно до Рішення Комісії № 94 від 29 липня 1998 року з метою організаційного, технічного та ресурсного забезпечення реалізації повноважень Комісії в сфері регулювання ринку цінних паперів та розвитку інфраструктури фондового ринку України.

Мета діяльності Агентства - це багатосторонній розвиток інфраструктури фондового ринку, а також приведення функціонування ринку цінних паперів у відповідність до світових стандартів.

Основними напрямками діяльності Агентства є:

створення та ведення інформаційної бази даних про ринок цінних паперів для інформаційного забезпечення діяльності центрального апарату Комісії та її територіальних управлінь, учасників фондового ринку та інших осіб;

створення та ведення єдиної бази даних інформації, яка підлягає оприлюдненню і публікується в офіційних виданнях Верховної Ради України, Кабінету Міністрів України, Державної комісії з цінних паперів та фондового ринку;

розповсюдження інформації, що підлягає оприлюдненню, відповідно до чинного законодавства та нормативних документів Комісії;

моніторинг фондового ринку та аналіз діяльності підприємств;

розробка та розповсюдження програмного забезпечення серед учасників фондового ринку, участь у його сертифікації;

рекламна діяльність на фондовому ринку;

створення інформаційного порталу в мережі Інтернет;

проведення конференцій, семінарів, конкурсів, пов`язаних з діяльністю фондового ринку.