7.4. Інвестиційний ризик і його види

Інвестиційний ризик можна визначити як можливість того, що реальний майбутній доход від інвестування капіталу буде відрізнятися від очікуваного доходу. При вкладенні коштів у проект, зв'язаний, наприклад, з виробництвом принципово нової продукції, завжди існує деяка ймовірність того, що в результаті ряду непередбачених подій одержання доходів буде відстрочене або здійсниться не в повному обсязі.

Залежно від джерел виникнення й можливості усунення розрізняють

несистематичний (специфічний, диверсифицируемый),

систематичний (ринковий, недиверсифицируемый) ризик.

Несистематичний ризик властивий конкретному інвестиційному проекту. До ризиків такого типу можна віднести комерційний (діловий) ризик, пов'язаний з можливостями коливання доходів від проекту залежно від ситуації, що складається на самому підприємстві, виконанням своїх зобов'язань постачальниками (ризик придбання) і поводженням покупців (ризик збуту). У цю же групу входить і фінансовий ризик проекту, обумовлений фінансовим становищем і політикою інвестування компанії, співвідношенням власних і позикових джерел фінансування. Конкретним інвестиційним проектам можуть також супроводжувати технічні ризики, що залежать від рівня техніки, технології й т.п.

Несистематичний ризик можна частково усунути шляхом диверсифікованості інвестиційного портфеля підприємства. Фактори специфічного ризику для окремих проектів не залежать друг від друга, тому небажані відхилення по одному проекті можуть погашатися за рахунок позитивних відхилень по іншому.

Систематичний ризик характерний для всіх інвестиційних проектів і визначається станом ринку в цілому, можливими змінами загальекономічного характеру (коливаннями курсів цінних паперів, процентних ставок, станом попиту, інфляцією, економічним спадом або підйомом, економічною політикою держави).

На систематичний ризик доводиться від 25 до 50% загального ризику по будь-якій інвестиції, і оскільки в такій ситуації виявляються всі компанії, зовсім очевидно, що систематичний ризик не можна усунути диверсифікованістю.

При аналізі й оцінці конкретного інвестиційного проекту потрібно враховувати як специфічні ризики, так і ризики загальекономічного характеру, яким підданий даний проект. При аналізі ризикованості інвестиційного проекту використають два основних підходи: імовірнісний і дисконтний.

Імовірнісний підхід до оцінки ризикованості інвестиційного проекту

При імовірнісному підході необхідно співвіднести передбачуваний ризик по кожному з можливих варіантів інвестування з очікуваними доходами. Розглянемо застосування імовірнісного підходу на конкретному прикладі.

Компанія планує інвестувати капітал у проект, прибуток від якого буде отримана через рік. Величина прибутку буде залежати від стану економіки (табл. 7.2).

Таблиця 7.2

|

Стан економіки |

Верогідність |

Норма прибутку по проекту (%) |

|

Глубокий спад Невеликий спад Середне зростання Невеликий підйом Потужний підйом |

0,05 0,2 0,5 0,2 0,05 1,0 |

-2 9 12 15 26 |

Розподіл імовірностей може провадитися трьома способами: статистичним (об'єктивним), експертним (суб'єктивним) і комбінованим. Об'єктивне визначення базується на аналізі одобных ситуацій у минулому, тоді як суб'єктивне являє собою думку окремої людини або експертів.

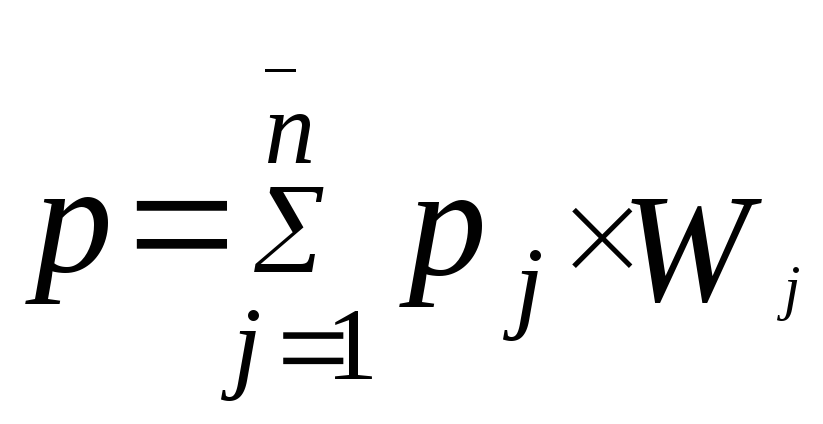

Якщо помножити кожен можливий результат на його ймовірність, а потім підсумувати ці величини, то одержимо очікувану норму прибутку. Вона визначається по формулі:

,

%

,

%

Де рj – норма прибутковості, при j-ому стані еконоіки;

Wj – вірогідність j-ого стану економіки.

Для нашого проекту очікувана норма прибутку буде дорівнює:

![]()

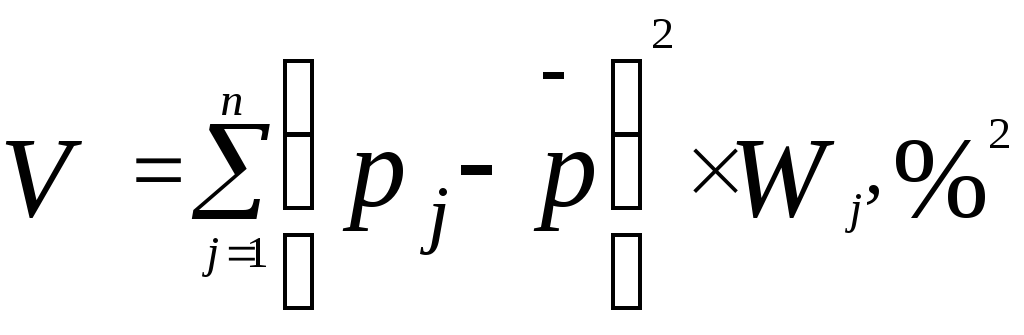

Для виміру загального ризику при інвестуванні використається ряд показників з області математичної статистики. Насамперед, це показник варіації, що вимірює дисперсію (розкиданість) можливих результатів навколо величини очікуваної норми прибутку. Чим більше варіація, тим більше дисперсія або розкиданість у порівнянні з очікуваною нормою прибутку. Варіація являє собою суму квадратних відхилень (девиаций) від середньої величини - очікуваної норми прибутку, зважених по ймовірності кожної девиации:

Так, по розглянутому проекті варіація буде дорівнює:

![]() Оскільки варіація

виміряється в тих же одиницях, що й норма

рибыли, але зведених у квадрат, тобто у

відсотках, зведених у квадрат, оцінити

економічний зміст варіації для

інвесторів представляється трохи

скрутним. Тому як альтернативний показник

ризику звичайно використають показник

стандартної девиации (або середнє

квадратичне відхилення), що є квадратним

коренем варіації:

Оскільки варіація

виміряється в тих же одиницях, що й норма

рибыли, але зведених у квадрат, тобто у

відсотках, зведених у квадрат, оцінити

економічний зміст варіації для

інвесторів представляється трохи

скрутним. Тому як альтернативний показник

ризику звичайно використають показник

стандартної девиации (або середнє

квадратичне відхилення), що є квадратним

коренем варіації:

![]() ,

%

,

%

Стандартна девиация показує, на скільки в середньому кожен взможный варіант відрізняється від середньої величини. Інакше кажучи, стандартна девиация - це середнє квадратичне відхилення від очікуваної норми прибутку.

По нашому проекті стандартна девиация становить:

![]()

Однак стандартна девиация характеризує абсолютну величину ризику по інвестиції, що робить необхідним порівняння інвестицій з різними очікуваними нормами прибутку. Для порівняння використають також відносний показник ризику - коефіцієнт варіації, що являє собою ризик на одиницю очікуваної норми прибутку. Він розраховується як відношення стандартної девиации до очікуваної норми прибутку:

![]()

![]()

Так, для розглянутого проекту коефіцієнт варіації дорівнює:

![]()

Одним зі способів вибору серед можливих альтернатив інвестування є застосування правил домінування. Ці правила ґрунтуються на передумові, що середній раціональний інвестор прагне уникнути ризику, іншими словами, погоджується на додатковий ризик тільки в тому випадку, якщо це обіцяє йому підвищений прибуток. Правила домінування дозволяють вибрати інвестиційний проект, що забезпечує краще взаимоотношение між ризиком і прибутком:

- при однаковому рівні прибутку із всіх можливих проектів перевага віддається проекту з найменшим ризиком;

- при рівному ступені ризику із всіх можливих проектів перевага віддається проекту з найвищим очікуваним прибутком.

Приклад 7.2:

Маються дані про очікувану норму прибутки й ризику по сімох інвестиційних проектах (табл. 7.3).

Таблиця 7.3

|

Інвестиційний проект |

Очікувана норма прибутковості (%) |

Стандартна девіація (%) |

|

A B C D E F G |

4 9 5 9 7 8 10 |

3 10 2 5 6 12 12 |

Визначити, який проект переважніше.