5. Нарощення й дисконтирование грошових потоків

Оскільки процес інвестування, як правило, має більшу тривалість у практиці аналізу ефективності капітальних вкладень, звичайно доводиться мати справа не з одиничними грошовими сумами, а з потоками коштів.

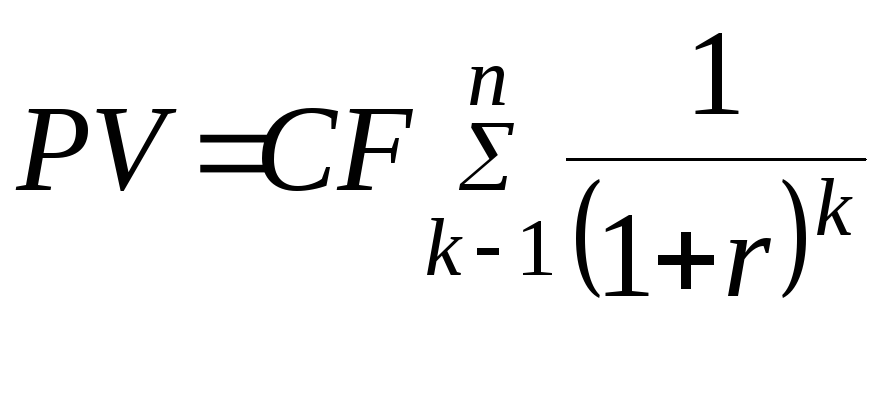

Обчислення нарощеної й дисконтированной оцінок сум коштів у цьому випадку здійснюється шляхом використання відповідних формул (4.1) і (4.2) для кожного елемента грошового потоку.

Грошовий потік прийнятий зображувати на тимчасовій лінії в одному із двох способів:

А.

В.

![]()

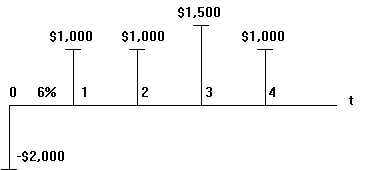

Представлений на малюнку грошовий потік полягає в наступному: у цей час виплачується (знак "мінус") $2,000, у перший і другий роки отримане $1,000, у третій - $1,500, у четвертий -знову $1,000.

Елемент грошового потоку прийнято позначати CFk (від Cash Flow), де k - номер періоду, у який розглядається грошовий потік. Дійсне значення грошового потоку позначене PV ( Present Value), а майбутнє значення - FV ( Future Value).

Використовуючи формулу (5.1), для всіх елементів грошового потоку від 0 до n одержимо майбутнє значення грошового потоку

,

(5.5)

,

(5.5)

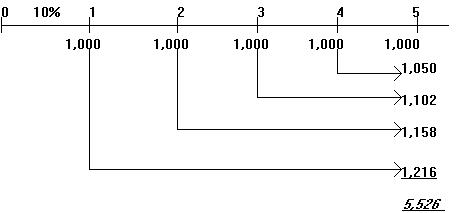

Приклад 4. Після впровадження заходу щодо зниження адміністративних витрат підприємство планує одержати економію $1,000 у рік. Зекономлені гроші передбачається розміщати на депозитний рахунок (під 5 % річних) для того, щоб через 5 років накопичені гроші використати для інвестування. Яка сума виявиться на банківському рахунку підприємства?

Вирішимо завдання з використанням тимчасової лінії.

У такий спосіб через 5 років підприємство нагромадить $5,526, які зможе інвестувати.

У цьому випадку грошовий потік складається з однакових грошових сум щорічно. Такий потік називається аннуитетом. Для обчислення майбутнього значення аннуитета використається формула

,

(5.6)

,

(5.6)

яка треба з (5.5) при CFk = const й CF0 = 0.

Розрахунок майбутнього значення аннуитета може провадитися за допомогою спеціальних фінансових таблиць.

Дисконтирование грошових потоків здійснюється шляхом багаторазового використання формули (4.2), що в остаточному підсумку приводить до наступного вираження:

, (5.7)

, (5.7)

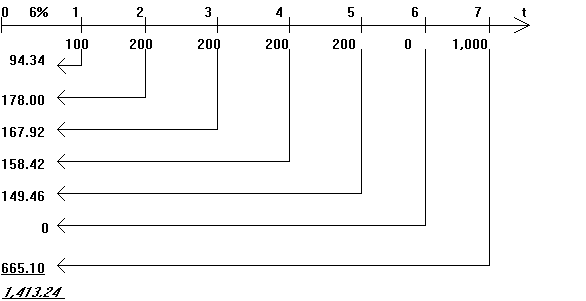

Приклад 5. Розглянемо грошовий потік з неоднаковими елементами CF1=100, CF2=200, CF3=200, CF4=200, CF5=200, CF6=0, CF7=1,000, для якого необхідно визначити сучасне значення (при показнику дисконту 6%). Рішення проводимо за допомогою тимчасової лінії:

Обчислення дисконтированных значень окремих сум можна провадити шляхом використання таблиці 3, поміщеної в додатку

Дисконтирование аннуитета (CFj = const) здійснюється по формулі

,

(5.8)

,

(5.8)

Для розрахунку сьогодення (сучасного) значення аннуитета може бути використана таблиця 4 додатки.

Приклад 6. Підприємство придбало облігації муніципальної позики, які приносять йому доход $35,000, і хоче використати ці гроші для розвитку власного виробництва. Підприємство оцінює прибутковість інвестування одержуваних щороку $35,000 в 12 %. Необхідно визначити дійсне значення цього грошового потоку.

Рішення проведемо за допомогою таблиці:

|

Рік |

Множник при 12% дисконтування |

Потік грошей |

Дійсне значення |

|

1 |

0. 893 |

$35,000 |

$31,255 |

|

2 |

0. 797 |

$35,000 |

$27,895 |

|

3 |

0. 712 |

$35,000 |

$24,920 |

|

4 |

0. 636 |

$35,000 |

$22,260 |

|

5 |

0. 567 |

$35,000 |

$19,845 |

|

Сума |

3. 605 |

$35,000 |

$126,175 |

За результатами розрахунків ми бачимо, що

дисконтированное значення грошового потоку істотно менше арифметичної суми елементів грошового потоку,

ніж далі ми заходимо в часі, тим менше дійсне значення грошей: $35,000 через рік коштують зараз $31,255; $35,000 через 5 років коштують зараз $19,845.

Завдання може бути вирішена також за допомогою таблиці 4 додатки. При r = 12% й n = 5 по таблиці знаходимо множник дисконтирования 3.605.

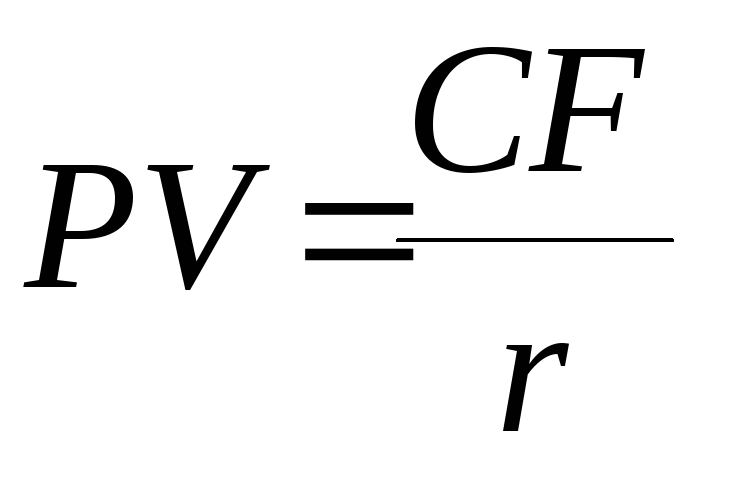

Сучасне значення нескінченного (за часом) потоку коштів визначається по формулі:

,

(5.9)

,

(5.9)

яка виходить шляхом

підсумовування нескінченного ряду,

обумовленого формулою (4.8) при

![]() .

.