4. Інформаційна прозорість фондового ринку

Стартовий етап формування українського ринку цінних паперів характеризувався порушенням прав й інтересів інвесторів, відсутністю реально чинного законодавства, що регулює процес випуску цінних паперів, розвитком «фінансових пірамід», загальною «корпоративною» неграмотністю населення.

Розкриття інформації - необхідна умова не тільки для успішного розміщення цінних паперів, але й підтримки їхньої ліквідності в процесі подальшого обігу на фондовому ринку.

Суть принципу розкриття інформаціїна фондовому ринку складається

по-перше, у забезпеченні доступу до стандартизованої інформації про фінансовий стан, методи керування й виробничої діяльності емітентів, цінні папери яких звертаються на ринку;

по-друге, у забезпеченні своєчасності одержання необхідної зацікавленій особі інформації.

Інвестори, як прямі, так і портфельні, зацікавлені в одержанні максимально повної інформації про підприємства, що виводять свої папери на відкритий ринок. Акціонери мають потребу в доступі до регулярної, надійної й порівнянної інформації, досить детальної, щоб вони могли оцінити якість керування, здійснюваного менеджментом, і приймати інформовані рішення з питань оцінки власності й голосування акціями.

Емітенти, у свою чергу, розуміють, що сьогодні підвищення рівня інформаційної прозорості полегшує залучення додаткових коштів і підвищує довіру акціонерів і потенційних інвесторів, що в остаточному підсумку веде до збільшення капіталізації компанії.

Строгий режим розкриття інформації є головною опорою ринкового моніторингу компаній, має ключове значення для здійснення акціонерами свого права голосу й може допомогти в залученні капіталу й підтримці довіри до фондового ринку.

Однак інформацію, що представляє собою комерційну таємницю, захищати необхідно, хоча даний привід часто використається менеджментом компанії для виправдання приховання важливої інформації, що в інших країнах традиційно розкривається. У кожному разі емітент зобов'язаний обґрунтувати причину відсутності необхідних відомостей, а державний регулювальний орган, у свою чергу, розглянути законність такої причини.

На практиці часті випадки надання переважного доступу до інформації великим акціонерам, така практика підриває цілісність ринку, збільшуючи його інформаційну асиметричність. Сумлінне ж розкриття означає, що доступ до інформації є відкритим не тільки всім акціонерам, але й іншим зацікавленим особам одночасно й рівною мірою.

Публічне розкриття інформації звичайно потрібно, як мінімум, раз у рік, хоча в ряді випадків інформацію необхідно представляти кожен квартал або навіть ще частіше - у випадку істотних змін, що відбулися в компанії.

Репутація бізнесу, його інформаційна відкритість у теперешній час отримали не менш важливу значимість, ніж стійкий фінансовий стан, і це починають розуміти не тільки професіонали ринку й великі емітенти, але й рядові учасники фінансових відносин. Безумовно, наймогутнішим стимулом для такого розуміння служить установлена система покарань за недотримання законодавчих норм і правил, що стосується розкриття інформації на фондовому ринку. За порушення процедури розкриття інформації, у тому числі строків її розкриття, передбачені не тільки солідні штрафні санкції, але й кримінальна відповідальність посадових осіб у вигляді позбавлення волі строком до 3-х років.

Однак основною причиною для розкриття інформації повинна слугувати ідея про вдосконалювання українського ринку цінних паперів і про доведення фінансових відносин до світового рівня.

Українське законодавство надає широкі можливості для приховання складу реальних власників компаній й її діяльності. Питання про зміст інформації, що розкривається, її порівняні з аналогічною інформацією про інші компанії безпосередньо пов'язано з переходом компаній до застосування міжнародно визнаних стандартів розкриття інформації, у тому числі міжнародних стандартів фінансової звітності й аудита.

Подальше підвищення прозорості українських компаній багато в чому пов'язане із введенням законодавчих вимог по складанню й розкриттю фінансової звітності по МСФЗ. Введення таких вимог повинне супроводжуватися створенням ефективної системи контролю якості, повноти й своєчасності звітності, що розкривається.

Подальше підвищення ефективності системи розкриття інформації повинне йти в 3-х основних напрямках:

удосконалювання законодавства, що визначає правове середовище розкриття інформації;

поліпшення механізмів контролю й нагляду за виконанням вимог по розкриттю інформації, залучення до відповідальності за порушення таких вимог;

використання сучасних інформаційних технологій для підвищення ефективності збору, обробки, аналізу, публічного розкриття інформації, а також забезпечення доступу всіх зацікавлених осіб до баз даних, що містять інформацію, що розкриває емітентами.

У цей час вибудувана правова база, у цілому відповідає цілям підвищення прозорості українських емітентів, цінні папери яких перебувають у публічному обігу, і доступності інформації, що розкриває ними, для широкого кола інвесторів. Вимоги по розкриттю інформації в цілому відповідають міжнародним стандартам, сформульованим у відповідних документах МСФЗ, а також заснованим на таких стандартах Директивам ЄС і заходам для їхній реалізації другого рівня, прийнятим відповідно до процесу Ламфалусі.

Однієї з найбільш важливих новацій системи розкриття інформації повинне стати введення вимоги по розкриттю інформації емітентів у мережі Інтернет. При цьому емітент для розкриття інформації може використати як свою сторінку в Інтернет, так і будь-яку іншу сторінку за умови розкриття інформації про адресу й забезпечення вільного доступу до інформації, що розкривається. Така вимога дає можливість максимально спростити доступ всіх зацікавлених осіб до інформації, що розкривається, з мінімальними витратами й відповідає цілям надання інвесторам необхідних для ухвалення рішення даних. Строк, протягом якого розкриті емітентом у мережі Інтернет документи, повинен бути достатнім для того, щоб дозволити інвесторам мати доступ до ретроспективної інформації й мати можливість простежити динаміку розвитку емітента для ухвалення обґрунтованого рішення.

Збір обов'язкової звітності на основі єдиного стандарту дозволить значно поліпшити й підвищити ефективність даного процесу. Причому регулятор через введення вимог має де-факто можливість установлювати найбільш прогресивні стандарти обміну даними й надання звітності. Створення в рамках інформаційної системи органа регулювання єдиного сховища даних по емітентах й інформації, що розкриває ними, дасть можливість регулятору проводити якісний аналіз і перевірку несуперечності відомостей, що представляють емітентами. З іншого боку, подання публічного доступу до підтримуваного регулятором базі даних інформації, що розкриває на ринку коштовних паперів, дозволить інвесторам оперативно й доступно одержувати необхідну їм інформацію, здійснювати імпорт даних, що розкривають емітентами, у різні системи аналізу й у такий спосіб підвищити якість прийнятих інвестиційних рішень.

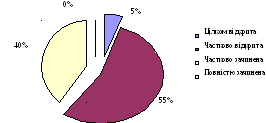

Істотною перешкодою на шляху інвестиційних потоків є інформаційна непрозорість і низький ступінь відкритості національної економіки (рис. 3.6).

Рис. 3.6. Ступінь відкритості економіки України

На теперішній час фінансовий ринок України характеризується непрозорістю і обмеженим доступом до інформації, технологій і переліку доступних послуг, цін та інститутів. Це створює ефект замкнутого простору в діяльності фінансових інститутів, які намагаються удосконалити свої послуги, але конкурують в умовах обмеженого попиту з сильнішими у фінансовому плані, банківськими установами, внаслідок чого є неефективними з точки зору задоволення потреб реального сектора економіки. У зв'язку з цим в 90-і рр. ХХ ст. Україні не вдалося привернути значних інвестицій.