8.1. Світові моделі фінансового обліку

Оскільки фактори, що роблять вплив на формування системи бухгалтерського обліку взаємозалежні, у країнах зі схожими соціально-економічними умовами принципи обліку мають багато загального. Найпоширеніша класифікація моделей бухгалтерського обліку заснована на правовій системі й різному впливі інфляційних процесів. У країнах загального або прецедентного права (Англія, США) законодавство побудоване на судових рішеннях, які регулюють конкретні відносини й утворять єдину систему права. Облікові стандарти визначаються в основному різними неурядовими професійними асоціаціями бухгалтерів.

В інших країнах (континентальна Європа, Японія) історичною основою законодавства є матеріальні норми римського права, де основне джерело права - закон. Правові норми регулюють загальне коло відносин; приватне право кодифіковане й підрозділяється на цивільне й торговельне. На відміну від першої групи країн дана правова система жорстко й детально регламентує правила ведення бухгалтерського обліку.

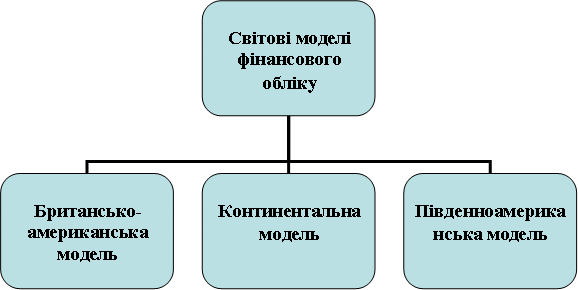

Відповідно до цієї класифікації можна виділити 3 основні моделі бухгалтерського обліку (рис. 9.1).

Рис. 8.1. Світові моделі бухгалтерського обліку

Британсько-американська модель. Ключовий внесок у розвиток цієї моделі внесли Велика Британія, США й Голландія. Тут активний розвиток акціонерної форми володіння капіталу привело до того, що бухгалтерська звітність розглядається як основне джерело інформації для інвесторів і кредиторів. Майже всі компанії присутні на ринку цінних паперів, і вони прямо зацікавлені в наданні об'єктивної інформації про своє фінансове становище. Ця модель у більшості країн припускає використання принципу обліку по первісній вартості (historical cost principle). Передбачається, що вплив інфляції невеликий і господарські операції (реалізація, добуток витрат, придбання фінансових активів) відображаються за цінами на момент угод. У середині 70-х рр., коли в США в результаті нафтової кризи збільшилися темпи інфляції, Рада по фінансових облікових стандартах рекомендував надавати звітність із коректуванням на інфляцію, однак уже в 1984 р., коли інфляція знизилася, від цього правила відмовилися.

Британсько-американська концепція обліку була згодом «експортована» у колишні англійські колонії й близьких торговельних партнерів Великобританії й США. У цей час її використають: Австралія, Багами, Барбадос, Бенін, Бермуди, Ботсвана, Венесуела, Гана, Гонконг, Домініканська республіка, Замбія, Зімбабве, Ізраїль, Індія, Індонезія, Ірландія, Каймановы острова, Канада, Кенія, Кіпр, Колумбія, Ліберія, Малаві, Малайзия, Мексика, Нігерія, Нова Зеландія, Пакистан, Панама, Папуа - Нова Гвінея, Пуерто-Рико, Сінгапур, Танзанія, Тринідад й Тобаго, Уганда, Фіджі, Філіппіни, країни Центральної Америки, ПАР, Ямайка.

Континентальна модель.Родоначальниками цієї моделі вважаються країни континентальної Європи і Японія. Тут специфіка бухгалтерського обліку обумовлена двома факторами: орієнтація бізнесу на великий банківський капітал і відповідність вимогам фіскальних органів. Залучення інвестицій здійснюється з особистою участю банків, і тому фінансова звітність компаній призначена в першу чергу для них, а не для учасників ринку цінних паперів. У континентальній моделі значний вплив на порядок складання звітності роблять державні органи. Це можна пояснити пріоритетністю завдання держави по зборі податків. В основному країни із цією моделлю також керуються принципом незмінності первісної оцінки. Україна відноситься до континентальної моделі бухгалтерського обліку, певне вплив на вітчизняний бухгалтерський облік зробили Німеччина й Франція.

Дану модель використають: Австрія, Алжир, Ангола, Бельгія, Буркіна-Фасо, Кот-д'івуар, Гвінея, Німеччина, Греція, Данія, Єгипет, Заїр, Іспанія, Італія, Камерун, Люксембург, Малі, Марокко, Норвегія, Португалія, Росія, Сенегал, Сьєрра-Леоне, Того, Франція, Швейцарія, Швеція, Японія.

Південноамериканська модель.Ключовий вплив на становлення бухгалтерського обліку в південноамериканських країнах зробили інфляційні процеси. Тому відмітною характеристикою цієї моделі є метод коректування показників звітності з урахуванням зміни загального рівня цін. Виправлення на інфляцію необхідні для забезпечення вірогідності поточної фінансової інформації (особливо відносно довгострокових активів). Коректування звітності орієнтоване на потребі держави по виконанню дохідної частини бюджету.

Південноамериканська модель застосовується в країнах: Аргентина, Болівія, Бразилія, Гайана, Парагвай, Перу, Уругвай, Чилі, Еквадор.

Крім перерахованих моделей, деякі країни використають змішані системи з національною специфікою. Наприклад, фахівці виділяють ісламську модель, що розвивалася під сильним впливом мусульманської релігії.

Варто підкреслити, що розподіл на моделі обліку досить умовно - не існує й двох країн з повністю ідентичними системами обліку. З іншого боку, у чинність об'єктивних процесів у світовій економіці очевидна необхідність міжнародної стандартизації бухгалтерського обліку.

Проблемами уніфікації стандартів обліку й звітності займається ряд організацій.

Комітет з міжнародним стандартам фінансової звітності(International Accounting Standards Committee, КМСФЗ) – це провідна організація у світі по розробці єдиних облікових стандартів. Саме стандарти КМСФЗ були обрані в Росії як основа для створення нових російських стандартів.

Міжурядова робоча група експертів за міжнародними стандартами обліку й звітності при ООНбула створена в 1982 р. і займається вивченням проблем обліку в міжнародному аспекті, сприянням стандартизації обліку на національному й міжнародному рівні, допомогою країнам, що розвиваються, у впровадженні стандартів. Група тісно взаємодіє з міжнародними організаціями (ООН, ОЭСР, КМСФЗ).

Европейская Комісія займається гармонізацією обліку в рамках Європейського Союзу. Цей процес ускладнюється наявністю істотних розходжень у бухгалтерській практиці країн - членів Союзу: у Голландії, Великобританії й Ірландії - бухгалтерський облік орієнтований, насамперед, на кредиторів і власників, у Німеччині, Бельгії й Люксембургу - на банки, у Франції бухгалтерський облік сильно залежить від макроекономічного планування. Основою європейського законодавства в області бухгалтерського обліку є 4-я й 7-я Директиви Ради Міністрів (відповідно від 25 липня 1978 р. й 13 червня 1983 р.). Перша зачіпає проблеми складання річної звітності акціонерними компаніями, друга присвячена питанням складання консолідованої (зведеної) звітності. 8 грудня 1986 р. була прийнята Директива по річній і консолідованій звітності банків й інших фінансових інститутів, а 19 грудня 1991 р. - аналогічна Директива для страхових компаній.

У листопаді 1995 р. Європейська Комісія схвалила новий підхід до гармонізації бухгалтерського обліку. Визнавалося, що «європейські Директиви не відповідають міжнародним стандартам, необхідним для цілей ринку капіталів. Транснаціональні компанії змушені готовити два комплекти фінансової звітності, що досить дорого, і може приводити в замішання інвесторів». У зв'язку із цим, з огляду на укладене в липні1995 р. угода між КМСФЗ й Міжнародною організацією комісій з коштовних паперів по визнанню МСФЗ як обов'язкової умови для одержання котирування на міжнародних фондових ринках, Європейський Союз ухвалив рішення щодо поступовому переході на МСФЗ. Даний процес буде здійснюватися шляхом послідовного усунення розходжень між Директивами й МСФЗ. Наприклад, дослідження, проведене в 1996 р. Європейським Союзом, показало, що Директиви ЄС і міжнародні стандарти по консолідованій звітності в цілому сумісні, за винятком 2 невеликих розходжень.

У травні 1999 р. Європейська Комісія схвалила п'ятирічний План дій по поліпшенню єдиного ринку фінансових послуг. Відносно бухгалтерського обліку, у Плані підкреслювалася роль МСФЗ як основи для виходу компаній на міжнародні ринки капіталу. Тому План передбачав можливість підготовки компаніями звітності по МСФЗ після того, як буде проведений аналіз відповідності МСФЗ з Європейськими Директивами по бухгалтерському обліку. У результаті обговорення всіма зацікавленими сторонами 11 вересня 2002 р. набутила чинності Резолюція Ради Міністрів ЄС, що передбачає, що компанії, чиї акції торгуються на біржах (включаючи банки й страхові компанії), повинні будуть надавати звітність, підготовлену відповідно до МСФЗ, починаючи з 2005 року. Ключова роль у цьому процесі приділяється Європейській дорадчій групі по фінансовій звітності (European Financial Reporting Advisory Group), створеної в червні 2001 року. Основними функціями Групи будуть: сприяння роботі КМСФЗ, внесення зміна в Європейські Директиви по бухгалтерському обліку, аналіз міжнародних стандартів й інтерпретацій для використання в ЄС, розробка керівництв по застосуванню стандартів.

29 вересня 2003 р. Європейська Комісія прийняла Постанову (опублікована й вступила в чинність 13 жовтня), у якому були офіційно схвалені й прийняті всі існуючі міжнародні стандарти (за винятком МСФЗ 32 й 39) і інтерпретації (за винятком інтерпретацій 5, 6 й 17). Зазначені стандарти й інтерпретації не були схвалені, оскільки в цей час КМСФЗ працює над їхнім переглядом, і Комісія розгляне можливість прийняття вже переглянутих стандартів до березня 2004 р.

Як очікується, перехід на МСФЗ торкнеться близько 7 тисяч європейських компаній, акції яких торгуються на біржах. Даний крок, на думку Європейської Комісії, «покладе кінець Вавилонської вежі в сфері фінансової звітності, поліпшить конкуренцію й прозорість, а також полегшить вільний рух капіталу на європейських ринках». Рішення по переходу на МСФЗ було позитивно сприйняте бізнесом – відповідно до дослідження PricewaterhouseCoopers 79% фінансових директорів європейських компаній підтримали рішення ЄС, а 75% розглянуть можливість переходу на МСФЗ на рік раніше покладеного строку.

Комісія з коштовних паперів і бірж США (Securities and Exchange Commission) – урядова організація США, чия юрисдикція поширюється на всі компанії, що продають цінні папери в США (включаючи іноземні). Тому Комісія може впливати на методику бухгалтерської звітності.

У квітні 1996 р. Комісія з коштовних паперів і бірж США оголосила про підтримку КМСФЗ як розроблювач уніфікованих стандартів фінансової звітності. У січні 2000 р. Комісія опублікувала концепцію по використанню МСФЗ для обговорення. У ньому Комісія пропонує всім зацікавленим сторонам висловити свою думку про прийняття МСФЗ, про те, до яких наслідків може привести прийняття МСФЗ, а також про досвід використання міжнародних стандартів при підготовці фінансової звітності. Основна мета опублікованого Комісією документа – визначити умови, при яких іноземні компанії-учасники фінансового ринку США змогли б представляти свою фінансову звітність, складену по МСФЗ, без приведення її у відповідність із Загальноприйнятими принципами бухгалтерського обліку США (US GAAP). У цей час Комісія підводить підсумки обговорення концепції.

Рада з розробці фінансових облікових стандартів (Financial Accounting Standards Board) займається розробкою американських облікових принципів. Як правило, стандарти цієї неурядової організації одержують поширення в країнах англо-американської моделі, однак зараз ця організація розглядається як потенційний конкурент КМСФЗ в розробці міжнародних стандартів фінансової звітності.

Однієї із цілей Ради є забезпечення міжнародної порівнянності і якості американських стандартів. На зустрічі в американському місті Норволк у вересні 2002 р. КМСФЗ й Рада домовилися про те, що співробітничати для того, щоб забезпечити повну сумісність стандартів у найближчому майбутньому й координувати свою роботу з розробки стандартів фінансової звітності.

У цей час використаються наступні форми співробітництва:

спільні проекти в області розробки стандартів (наприклад, визнання виторгу й об'єднання компаній);

проект по зближенню стандартів у короткостроковій перспективі (спрямований на усунення незначних технічних розходжень у стандартах);

постійна присутність члена КМСФЗ в складі Ради;

моніторинг поточних проектів КМСФЗ з боку Ради;

проект по аналізі всіх істотних розходжень МСФЗ й US GAAP;

розгляд всіх поточних і перспективних проектів Ради з погляду їхнього потенційного внеску в зближення із МСФЗ.