2. Елементи теорії відсотків

У процесі аналізу інвестиційних рішень прийнято використати складні відсотки. Складним відсотком називається сума доходу, що утвориться в результаті інвестування грошей за умови, що сума нарахованого простого відсотка не виплачується наприкінці кожного періоду, а приєднується до суми основного внеску й у наступному платіжному періоді сама приносить доход.

Основна формула теорії відсотків визначає майбутню вартість грошей:

![]() ,

(5.1)

,

(5.1)

де PV - сьогодення значення вкладеної суми грошей,

FV - майбутнє значення вартості грошей,

n - кількість періодів часу, на яке провадиться вкладення,

r - норма прибутковості (прибутковості) від вкладення.

Найпростішим способом цю формулу можна проінтерпретувати, як визначення величини депозитного внеску в банк при депозитній ставці r (у частках одиниці).

Суть процесу нарощення грошей не змінюється, якщо гроші інвестуються в який-небудь бізнес (підприємство). Головне, щоб вкладення грошей забезпечувало доход, тобто збільшення вкладеної суми.

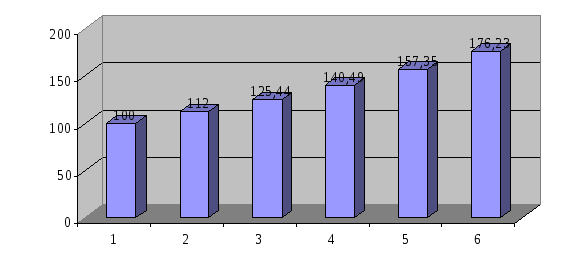

Приклад 1. Банк виплачує 12% річних по депозитному внеску. Відповідно до формули (5.1) $100, вкладені зараз, через рік стануть

![]()

Якщо вкладник вирішує залишити всю суму на депозиті ще на один рік, то до кінця другого року обсяг його внеску складе

![]()

або по формулі (5.1)

![]()

Процес нарощення вартості $100 по роках можна представити у вигляді таблиці або діаграми:

Таблиця 5.1

Нарощення депозиту за прикладом

|

Рік |

Позначення |

Вартість грошей |

|

0 |

P |

$100 |

|

1 |

F1 |

$112 |

|

2 |

F2 |

$125,44 |

|

3 |

F3 |

$140,49 |

|

4 |

F4 |

$157,35 |

|

5 |

F5 |

$176,23 |

Рис. 5.1. Графічне відображення нарощення депозиту за прикладом

Слід зазначити, що процес нарощення не є лінійним.

Теперешне (сучасне) значення вартості певної майбутньої суми грошей визначається за допомогою формули

![]() ,

(5.2)

,

(5.2)

яка є простим обігом формули (5.1).

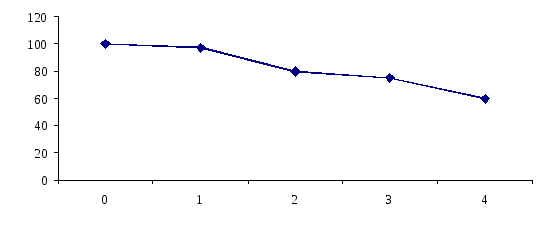

Приклад 2. Нехай інвестор хоче одержати 500 дол. через 3 роки. Яку суму він повинен покласти на терміновий депозит зараз, якщо депозитна процентна ставка становить 10%.

За допомогою формули (5.2) легко визначити

![]() .

.

Зрозуміло, що формула (5.2) лежить в основі процесу дисконтирования. І в цьому сенсі величина r інтерпретується як ставка дисконту й часто називається просто дисконтом.

Розглянутий у прикладі (5.2) випадок можна інтерпретувати таким чином, 375,66 й 500 дол. - це два способи представити ту саму суму грошей у різні моменти часу –500 дол. через два роки рівносильний 375,66 дол. зараз.

Процес дисконтирования наочно можна продемонструвати за допомогою наступного графіка:

В аналізі інвестиції величини (1+r)n й (1+r)-n часто називають відповідно множниками нарощення й дисконтирования. Нарощення й дисконтирование одиничних грошових сум зручно провадити за допомогою фінансових таблиць 1 й 3, поміщених у додатку. У цих таблицях утримуються множники нарощення й дисконтирования, відповідно.