2. Концептуальні засади міжнародних стандартів фінансової звітності

Міжнародні стандарти носять рекомендаційний характер і країни можуть самостійно приймати рішення про їхнє використання. Але оскільки МСФЗ це, по суті, узагальнена практика обліку найбільш розвинених облікових систем у світі (американської і європейської), те зовсім очевидно, що їхнє сліпе копіювання найчастіше може негативно позначитися на національній практиці бухгалтерського обліку. Тому принциповою основою переходу на міжнародні стандарти, насамперед, повинне бути визнання загальних Принципів підготовки й складання фінансової звітності (Framework for the Preparation and Presentation of Financial Statements). Принципи підготовки й складання фінансової звітності сформульовані у вигляді окремого документа. Даний документ не є стандартом і не містить обов'язкових вимог і рекомендацій. Якщо які-небудь положення стандартів суперечать Принципам, то застосовуються положення стандарту. У той же час, на думку КМСФЗ, при розробці майбутніх і перегляді існуючих стандартів число розбіжностей буде послідовно зменшуватися.

Відповідно до Принципів «ціль фінансової звітності складається в наданні інформації про фінансове становище, результати діяльності й зміни у фінансовому становищі компанії. Ця інформація потрібна широкому колу користувачів при прийнятті економічних рішень». До користувачів фінансової звітності відносять інвесторів, працівників, займодавців, постачальників й інших торговельних кредиторів, покупців, уряди і їхні органи, громадськість.

Крім цілей, концептуальні основи визначають загальні принципи складання фінансової звітності, правила визнання й оцінки окремих елементів фінансової звітності. Загальні принципи міжнародних стандартів були прийняті Правлінням у квітні 1989 р. й їх можна розділити на 2 групи: основні допущення і якісні характеристики інформації.

Міжнародні стандарти засновані на 2 основних припущеннях (табл. 8.1).

Таблиця 8.1

Припущення щодо використання МСФЗ

|

Метод нарахування (accrual basis) |

Безперервність діяльності (going concern) |

|

Господарські операції відображаються в момент їхнього здійснення, а не в міру одержання або виплати коштів й їхніх еквівалентів. Операції будуть враховуватися в тім звітному періоді, у якому вони виникли. Даний принцип дає можливість одержати об'єктивну інформацію про майбутні зобов'язання й майбутні надходження коштів, тобто дозволяє прогнозувати майбутні результати підприємства. Можливе неотримання частини оголошених до одержання коштів може коректуватися своєчасним нарахуванням резерву на сумнівні борги за рахунок зменшення фінансових результатів звітного періоду. |

Оскільки в підприємства немає наміру ліквідуватися або істотно скорочувати масштаби діяльності, те його активи будуть відображатися по первісній вартості без обліку ліквідаційних витрат. У противному випадку фінансова звітність повинна складатися на іншій основі, і ця основа повинна бути розкрита.

|

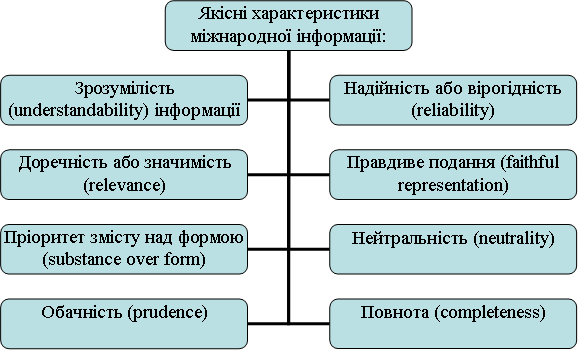

Для того щоб інформація могла використатися на міжнародному рівні, вона повинна відповідати наступним якісним характеристикам (рис. 8.2).

Рис. 8.2. Якісні характеристики міжнародної інформації

Зрозумілість (understandability) інформації означає, що вона доступна для розуміння користувачам, що володіють достатніми знаннями в області бухгалтерського обліку. Слід зазначити, що інформація про складні питання, що вимагає розкриття у фінансовій звітності не повинна виключатися тільки через те, що вона може не відповідати вимозі зрозумілості для деяких користувачів;

Доречність або значимість (relevance) інформації припускає, що вона буде впливати на економічні рішення користувачів. Доречність інформації визначається її характером й істотністю. В одних випадках характеру інформації досить для її розкриття, незалежно від істотності. В інших випадках велике значення має істотність, коли пропуск або перекручування інформації може вплинути на економічні рішення користувачів звітності.

Надійність або вірогідність (reliability) інформації має місце в тому випадку, якщо вона не містить істотних помилок і перекручувань й є безсторонньою. Достовірна інформація повинна задовольняти наступним вимогам:

Правдиве подання (faithful representation) - інформація повинна правдиво розкривати господарські операції у фінансовій звітності;

Пріоритет змісту над формою (substance over form) - інформація повинна брати до уваги, насамперед, економічну сутність фактів господарських операцій, а не юридичну форму;

Нейтральність (neutrality) тобто ненаціленість інформації на інтереси певних груп користувачів;

Обачність (prudence) - це дуже важлива вимога, що укладається в консервативній оцінці активів і пасивів. Активи й доходи не повинні бути переоцінені, а зобов'язання й пасиви недооцінені, тобто активи відображаються по найменшій з можливих оцінок, а зобов'язання - по найбільшій. Іншими словами, ураховуються потенційні збитки, а не потенційні прибутки;

Повнота (completeness) - у звітності повинні одержати відбиття всі істотні з погляду користувачів звітності факти господарської діяльності за звітний період.

Порівнянність (comparability) інформації повинна забезпечувати порівнянність даних фінансової звітності, як з попередніми періодами, так і стосовно інших компаній. Це означає, необхідно розкривати всі зміни в обліковій політиці таким чином, щоб дана вимога виконувалася.

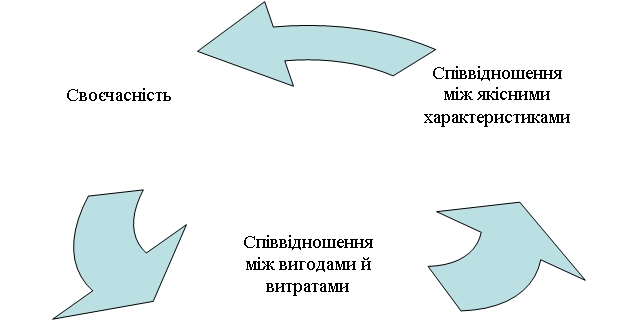

Міжнародні стандарти встановлюють певні обмеження доречності й надійності інформації (рис. 8.3).

Рис. 8.3. Обмеження доречності й надійності інформації

Своєчасність (timeliness) пов'язана з необхідністю належного співвіднесення надійності й доречності інформації. З одного боку, для відповідності вимозі доречності необхідно повністю зібрати інформацію із всіх фактів, що були, господарської діяльності. З іншого боку, одержання повної й надійної інформації може привести до затримки при наданні фінансової звітності й, відповідно, вплинути на доречність інформації. Тому рекомендується знайти оптимальне сполучення між цими двома вимогами;

Співвідношення між вигодами й витратами (balance between benefit and cost) означає, що вигоди від інформації не повинні перевищувати витрати на її одержання, причому процес співвіднесення вигід і витрат вимагає професійної оцінки;

Співвідношення між якісними характеристиками (balance between qualitative characteristics) повинне бути предметом професійної оцінки бухгалтера й підкорятися завданню задоволення потреб користувачів фінансової звітності.

У результаті послідовного застосування якісних характеристик інформації й за умови відповідності бухгалтерським стандартам забезпечується достовірне й об'єктивне подання звітності.

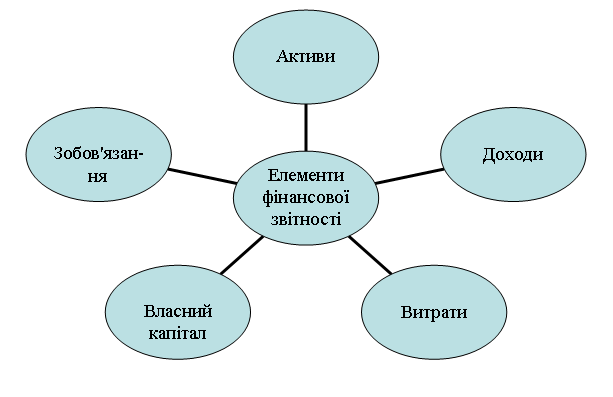

Елементи фінансової звітності- це економічні категорії, які пов'язані з наданням інформації про фінансовий стан підприємства й результати його діяльності. Виділяються 5 елементів фінансової звітності (рис 8.4).

Рис. 8.4. Елементи фінансової звітності відповідно до МСФЗ

Активи - це кошти або ресурси, контрольовані підприємством, що є результатом минулих подій і джерелом майбутніх економічних вигод. Активи відображаються в балансі за умови, якщо існує ймовірність майбутніх економічних вигод і вартість активів може бути надійно обмірювана. При визначенні активу право власності на нього не є основним. Так, наприклад, орендована власність є активом, якщо організація буде контролювати вигоди від її використання.

Зобов'язання - це існуюча на звітну дату заборгованість, що виникла з подій минулих періодів, погашення якої приведе до відтоку ресурсів підприємства. Зобов'язання відображаються в балансі, тільки коли існує ймовірність майбутнього відтоку ресурсів, що втілюють економічні вигоди, у результаті погашення існуючого зобов'язання, і величина такого погашення може бути надійно обмірювана.

Власний капітал - це частка, що залишилася, після відрахування всіх зобов'язань.

Доходи - це збільшення економічних вигод підприємства за звітний період, що приводить до розширення активів і зменшенню зобов'язань, результатом чого є ріст власного капіталу (крім внесків власників у статутний капітал). Доход включає виторг, отриманий у результаті основної (статутний) і неосновної діяльності підприємства.

Витрати - це скорочення економічних вигод, що виражається в зменшенні або втраті вартості активів або збільшенні зобов'язань, що приводять до зменшення власного капіталу (крім вилучень власників зі статутного капіталу). При відбитті витрат діє правило відповідності (matching concept) - витрати зізнаються у звітному періоді, тільки якщо вони привели до доходів даного періоду.

Міжнародними стандартами передбачаються різні варіанти оцінки активів і зобов'язань підприємства (табл. 8.2).

Таблиця 8.2

Методи оцінки активів та зобов’язань підприємства відповідно до МСФЗ

|

Метод оцінки |

Для активів |

Для зобов'язань |

|

1 |

2 |

3 |

|

Фактична вартість придбання або первісна вартість (historical cost) |

вартість їхнього придбання у фактичних цінах у момент здійснення угоди |

сума, отримана в обмін на зобов'язання у фактичних цінах у момент здійснення угоди |

|

Поточна або відбудовна вартість (current cost) |

коштів, які необхідно заплатити, якби вони здобуваються в даний момент |

сума, яку потрібно заплатити для погашення зобов'язання в даний момент |

|

Можлива вартість продажу або реалізаційна або ліквідаційна вартість (realizable or settlement value) |

сума коштів, які можна одержати в результаті їхнього продажу |

вартість погашення при нормальних умовах функ-ціонування підприємства |

|

Дисконтированная або наведена вартість (present value) |

дисконтована вартість майбутніх чистих припли-вів коштів в умовах нормального функціону-вання підприємства |

дисконтована вартість майбутніх відтоків коштів при погашенні зобов'язань в умовах нормального функціонування підприє-мства. |