Порівняльна характеристика систем корпоративного управління

|

Системи корпоратив-ного управління |

Роль ради директо-рів |

Основні характеристики |

|

1 |

2 |

3 |

|

Збалансована система |

Призначати, контролювати і, коли не обхідно, замінювати менеджмент |

- достатність влади для здійснення контролю менеджменту і його ефективної оцінки; - незалежність як механізм відвертої оцінки менеджменту й усунення неефективних компромісів; - процедури оцінки діяльності менеджменту базуються на активному використанні зовнішніх членів ради директорів; - розподіл позицій генерального директора і голови ради; - практика проведення засідань ради без участі генерального директора; - комітети незалежних директорів для оцінки генерального директора; - зрозумілі, недвозначні судження про ефективність роботи генерального директора |

|

Стратегічно орієнтована система |

Створення ефективної системи прийняття рішень з коротким циклом ідентифікації і корекції помилок |

- джерело експертних знань для поліпшення рішень; - зацікавленість і орієнтація на зростання вартості; - процедури, що стимулюють відкриті обговорення, інформованість членів ради директорів і залученість зацікавлених акціонерів; - рада формується за сферами компетентності; - регулярні зустрічі з крупними акціонерами; - члени ради мають право на одержання інформації від кожного співробітника компанії |

Збалансована система корпоративного управління є практично непрацездатною в динамічному нестійкому розбалансованому корпоративному зовнішньому середовищі. Прагнення до ефективності в межах такої системи припускає тільки один шлях - концентрацію капіталу - і тим самим істотне зниження конфлікту інтересів. Фактично це шлях поступового виведення за рамки корпоративних процесів носіїв інших інтересів. Саме тому штучно створені в процесі приватизації компанії відкритого типу дрейфували в 1990-і роки у бік перетворення на компанії з істотно сконцентрованою власністю, що моделюють закриті корпоративні відносини.

Перейшовши в цей стан, компанії практично усунули переваги і працездатні механізми збалансованої системи корпоративного управління. Рада директорів при цьому втрачає роль провідника балансу інтересів. Вона може залишатися пасивним органом управління, існуючим лише як данина формальним нормам, або трансформуватися в стратегічно орієнтований орган управління. Якщо порівнювати збалансовану і стратегічно орієнтовану системи, то перша з них передбачає ефективність моніторингу, а друга - ефективність рішень. Основним стратегічним орієнтиром є стійке зростання вартості акціонерного капіталу. У цьому випадку проблема зводиться до стратегічного управління вартістю корпорації.

Компанії, що дотримують високі стандарти корпоративного управління, одержують більше широкий доступ до капіталу в порівнянні з корпораціями, керованими неналежним чином, і перевершують останніх у довгостроковій перспективі. Ринки цінних паперів, на яких діють тверді вимоги до системи корпоративного управління, сприяють зниженню інвестиційних ризиків. Такі ринки залучають більше інвесторів, готових надати капітал за розумною ціною, і виявляються набагато ефективніше, зводячи разом власників капіталів і підприємців, що випробовують потребу в зовнішніх фінансових ресурсах.

Ефективно керовані компанії вносять більше значний внесок у національну економіку й розвиток суспільства в цілому. Вони більше стійкі з фінансової точки зору, забезпечують створення більшої вартості для акціонерів, працівників, місцевих громад і країн у цілому.

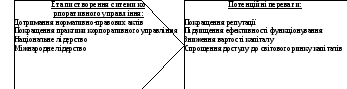

Етапи побудови системи ефективного корпоративного управління і її переваг представлені на рис. 10.6.

Рис. 10.6. Етапи створення системи ефективного корпоратвного управління та її потенційні переваги

Серед інвесторів спостерігається тенденція включати практику корпоративного управління в перелік ключових критеріїв, застосовуваних у процесі прийняття інвестиційних рішень. Чим вище рівень корпоративного керування, тим більше ймовірності, що активи використаються в інтересах акціонерів.

Низька якість корпоративного управління та інформаційна закритість компанії негативно позначаються на ринковій капіталізації компанії і обмежують її можливості по виходу на ринок цінних паперів, оскільки цінні папери компанії не можуть отримати справедливої ринкової оцінки.

За дослідженням міжнародної консалтингової компанії McKinsey, інвестори готові платити значну націнку за акції компаній з високим рівнем корпоративного управління У данному випадку українські та російські компанії знаходяться майже на одному рівні. Таким чином, через слабкий рівень корпоративного управління українські компанії недооцінені на 38%, що є найвищим показником для найбільших одержувачів іноземних інвестицій серед країн, що розвиваються.

Якщо це перевести в абсолютні цифри, то ринкова вартість 200 найбільш капіталізованих українських компаній за даними ПФТС тільки за рахунок підвищення якості корпоративного управління може зрости на 78 млрд. дол. США (з 207 до 285 млрд. дол. США).

Ефективне корпоративне управління, що забезпечує дотримання законодавства, стандартів, правил, прав й обов'язків, дозволяє компаніям уникнути витрат, пов'язаних із судовими процесами, позовами акціонерів й інших господарських суперечок. Крім того, поліпшується врегулювання корпоративних конфліктів між міноритарніми й контролюючими акціонерами, між менеджерами й акціонерами, а також між акціонерами й зацікавленими особами. Нарешті, виконавчі посадові особи одержують можливість уникнути твердих штрафних санкцій і позбавлення волі.

Але, організація системи ефективного корпоративного управління спричиняє певні витрати, у тому числі й витрати на залучення фахівців, таких як корпоративні секретарі й інші професіонали, необхідні для забезпечення роботи в даній сфері.

Однак вигоди від створення такої системи істотно перевищують витрати. Це стає очевидним, якщо при розрахунку економічної ефективності взяти до уваги збитки, з якими можуть зштовхнутися: працівники фірм - через скорочення робочих місць і втрати пенсійних відрахувань, інвестори - у результаті втрати вкладеного капіталу, місцеві громади - у випадку краху компаній. У надзвичайній ситуації систематичні проблеми в області корпоративного управління можуть навіть підірвати довіру до фінансових ринків і стати погрозою для стабільності ринкової економіки.