3. Вплив інфляції при визначенні дійсної й майбутньої вартості грошей

В інвестиційній практиці постійно доводиться зважати на коригувальний фактор інфляції, що із часом знецінює вартість коштів. Це пов'язане з тим, що інфляційний ріст індексу середніх цін викликає відповідне зниження купівельної спроможності грошей.

При розрахунках, пов'язаних з коректуванням грошових потоків у процесі інвестування з урахуванням інфляції, прийнято використати два основних поняття

номінальна сума коштів,

реальна сума коштів.

Номінальна сума коштів не враховує зміну купівельної спроможності грошей. Реальна сума коштів - це оцінка цієї суми з урахуванням зміни купівельної спроможності грошей у зв'язку із процесом інфляції.

У фінансово-економічних розрахунках, пов'язаних з інвестиційною діяльністю, інфляція враховується в наступних випадках:

при коректуванні нарощеної вартості коштів,

при формуванні ставки відсотка (з урахуванням інфляції), використовуваної для нарощення й дисконтирования,

при прогнозі рівня доходів від інвестицій, що враховують темпи інфляції.

У процесі оцінки інфляції використаються два основних показники:

темп інфляції Т, що характеризує приріст середнього рівня цін у розглянутому періоді, що виражає десятковим дробом,

індекс інфляції I (зміна індексу споживчих цін), що дорівнює 1+Т.

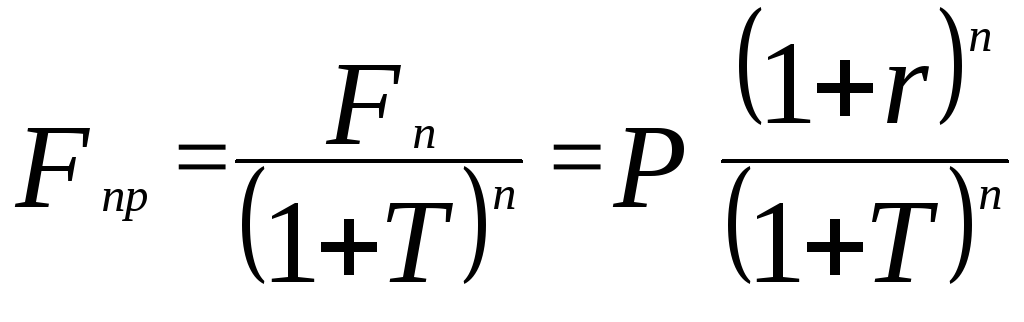

Коректування нарощеної вартості з урахуванням інфляції провадиться по формулі

![]()

(5.3)

(5.3)

де

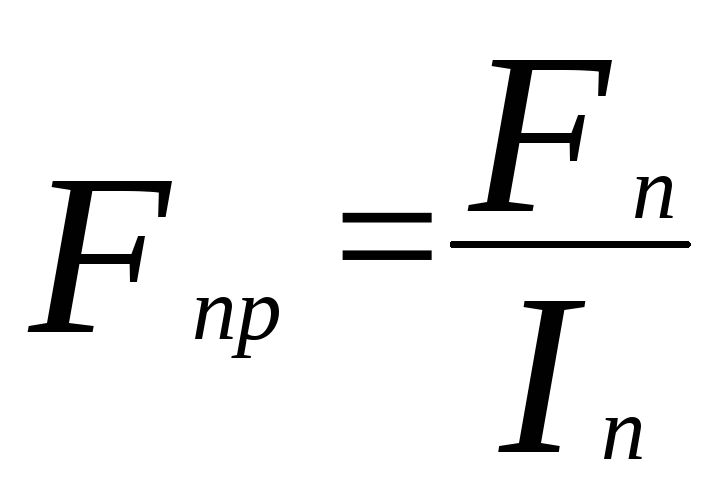

![]() -

реальна майбутня вартість грошей,

-

реальна майбутня вартість грошей,

Fn - номінальна майбутня вартість грошей з урахуванням інфляції.

Тут передбачається, що темп інфляції зберігається по роках.

Якщо r - номінальна ставка відсотка, що враховує інфляцію, то розрахунок реальної суми грошей провадиться по формулі:

,

(5.4)

,

(5.4)

тобто номінальна сума коштів знижується в (1+Т)*n разу у відповідності зі зниженням купівельної спроможності грошей.

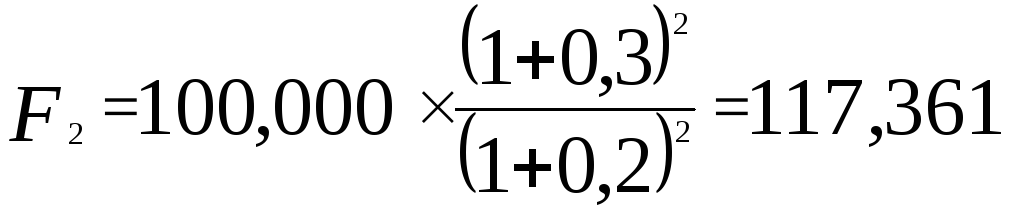

Приклад 3. Нехай номінальна ставка відсотка з урахуванням інфляції становить 30%, а очікуваний темп інфляції в рік 20%. Необхідно визначити реальну майбутню вартість обсягу інвестицій 100,000 грн. на кынець другого року ынвестування

Підставляємо дані у формулу (5.4), одержуємо

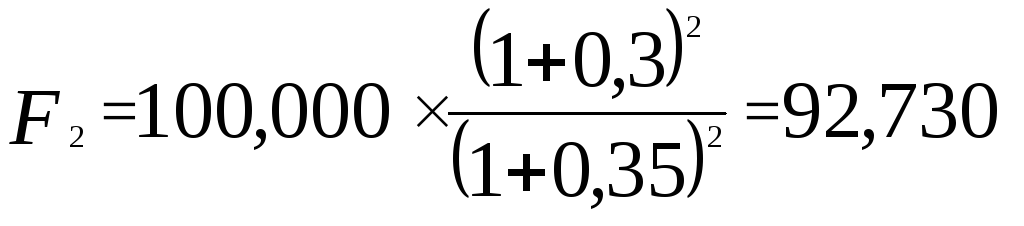

Якщо ж у процесі реального розвитку економіки темп інфляції складе 35%, то

Таким чином, інфляція "з'їдає" і прибутковість і частина основної суми інвестиції, і процес інвестування стає збитковим.

У загальному випадку при аналізі співвідношення номінальної ставки відсотка з темпом інфляції можливі три випадки:

r = T: нарощення реальної вартості коштів не відбувається, тому що приріст їхньої майбутньої вартості ПОГЛИНАЄТЬСЯ інфляцією

r > T: реальна майбутня вартість коштів зростає незважаючи на інфляцію

r < T: реальна майбутня вартість коштів знижується, тобто процес інвестування стає збитковим.

4. Взаємозв'язок номінальних і реальної процентної ставок

Нехай інвесторові обіцяна реальна прибутковість його вкладень відповідно до процентної ставки 15 %. Це означає, що при інвестуванні 1,000 грн. через рік він одержить 1,000 х (1+0.15) = 1,150 грн. Якщо темп інфляції становить 20 %, то інвестор коректує цю суму відповідно до темпу: 1,150 х (1+0.20) = 1,380 грн. Загальний розрахунок може бути записаний у такий спосіб

1,000 х (1+0.15) х (1+0.20) = 1,380 грн.

У загальному випадку, якщо rр - реальна процентна ставка прибутковості, а Т - темп інфляції, це номінальна (контрактна) норма прибутковості запишеться за допомогою формули

![]()

Величина rз + rз має сенс інфляційної премії.

Часто можна зустріти більше просту формулу, що не враховує "змішаний ефект" при обчисленні інфляційної премії

![]()

Цю спрощену формулу можна використати тільки у випадку невисоких темпів інфляції, коли змішаний ефект пренебрежимо малий у порівнянні з основним компонентом номінальної процентної ставки прибутковості.

Відношення до інфляції в реальній практиці. Прогнозування темпів інфляції дуже складний процес, що протікає на тлі великої кількості невизначеностей. Це особливо характерно для країн з нестійким економічним становищем. Крім того, темпи інфляції в окремі періоди в значній мірі піддані впливу суб'єктивних факторів, що слабко піддаються прогнозуванню. Тому один з найбільше реально значимих підходів може полягати в наступному: вартість инвестируемых коштів і суми коштів, що забезпечують повернення, перераховуються з національної валюти в одну з найбільш стійких твердих валют (долар США, фунт стерлінгів Великобританії, німецькі марки). Перерахування здійснюється за біржовим курсом на момент проведення розрахунків. Процес нарощення й дисконтирования провадиться в цьому випадку не беручи до уваги інфляцію. Конкретна процентна ставка визначається виходячи із джерела інвестування. Наприклад, при інвестуванні за рахунок кредитів комерційного банку як показник дисконту приймається процентна ставка валютного кредиту цього банку.