К 2030 году

5. Развитие традиционных и формирование перспективных кластеров Самарской области

На сегодняшний день в отраслях промышленности наметились определенные тенденции, характеризующие ситуацию, которая сложится в российской промышленности в ближайшем будущем при сохранении существующего положения.

В соответствии с прогнозами специалистов, при сохранении существующей ситуации в промышленной сфере России продолжится рост импорта и снижения качества и конкурентоспособности отечественных аналогов, усугубляющийся неактивным развитием транспортной инфраструктуры и новых технологий и дальнейшим устареванием производственных мощностей. При этом не будет происходить реализация новых проектов, а лишь завершение ранее начатых. По прогнозам, при таком стечении обстоятельств ВВП России в последующие годы начнет снижаться и стабилизируется на уровне прироста в 2,0-2,8% после 2015 г. В этой связи крайне актуальными являются меры по внедрению инноваций в отрасли промышленности, формирование инновационных кластеров и диверсификации структуры экономики и промышленного производства Самарской области.

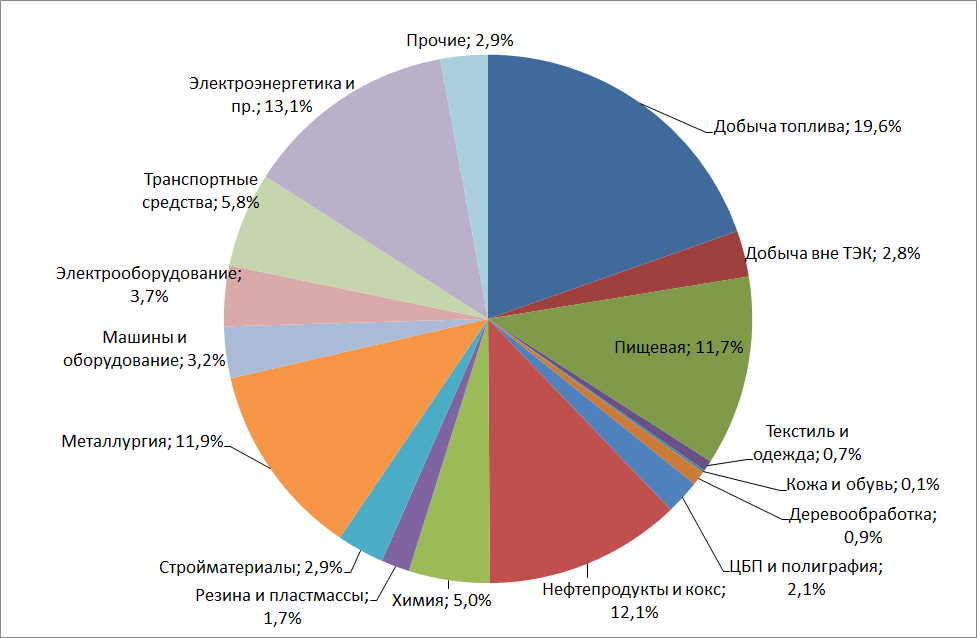

Правительство России в своем долгосрочном прогнозе предполагает значительное изменение структуры экономики и промышленности в период до 2030 г. Сейчас в основном секторе экономики России – в ее промышленности - преобладают экспортно-сырьевые отрасли. В 2010 г. в объеме отгруженной промышленностью России продукции на добычу топлива и металлургию пришлось около трети, а если добавить нефтепереработку, то около 42% (Рисунок 5.1). На машиностроительные сектора в 2010 г. приходилось менее 13% объема отгруженной продукции.

Источник: Росстат, расчеты НИУ ВШЭ

Рисунок 5.1 - Структура отгруженной продукции секторами промышленности России в 2010 г, %

В своем долгосрочном прогнозе правительство России на фоне роста объемов промышленного производства в целом к 2030 г. в 2.4 раза предполагает ускоренный рост машиностроительных производств – в 6 раз по отношению к 2010 г. При этом производство машин и оборудования должно увеличиться в 5.2 раза, производство электрооборудования – в 4.6 раза, производство транспортных средств – в 7,5 раза (Таблица 5.1).

Вторыми по скорости развития среди крупных секторов промышленности после машиностроения по прогнозу правительства станет производство резины и пластмасс и производство стройматериалов - рост в 3.6 и 3.7 раза, соответственно.

Таблица 5.1 - Динамика секторов российской промышленности в реальном выражении в соответствии с вариантом долгосрочного прогноза МЭР России до 2030г., 2010=100%

Виды промышленного производства |

2010 г. |

2015 г. |

2020 г. |

2025 г. |

2030 г. |

Промышленное производство - всего |

100,0 |

125,2 |

155,8 |

199,9 |

239,8 |

Добыча топлива |

100,0 |

102,8 |

105,7 |

107,2 |

107,4 |

Добыча вне ТЭК |

100,0 |

114,8 |

134,0 |

152,6 |

164,6 |

Пищевая |

100,0 |

122,0 |

142,5 |

173,4 |

205,9 |

Текстиль и одежда |

100,0 |

137,6 |

177,8 |

252,4 |

317,5 |

Кожа и обувь |

100,0 |

144,6 |

195,3 |

283,5 |

352,8 |

Деревообработка |

100,0 |

129,1 |

160,0 |

199,3 |

228,8 |

ЦБП и полиграфия |

100,0 |

129,1 |

157,4 |

191,7 |

218,8 |

Нефтепродукты и кокс |

100,0 |

107,2 |

110,4 |

115,3 |

122,2 |

Химия |

100,0 |

125,3 |

152,8 |

184,9 |

215,2 |

Резина и пластмассы |

100,0 |

144,6 |

200,7 |

275,3 |

358,4 |

Стройматериалы |

100,0 |

146,4 |

199,7 |

286,5 |

368,2 |

Металлургия |

100,0 |

134,3 |

174,6 |

231,5 |

290,3 |

Машины и оборудование |

100,0 |

169,0 |

261,0 |

403,0 |

517,7 |

Электрооборудование |

100,0 |

161,5 |

246,0 |

368,4 |

458,6 |

Транспортные средства |

100,0 |

197,4 |

334,8 |

557,5 |

754,4 |

Прочие производства (мебель и др.) |

100,0 |

118,9 |

135,1 |

162,0 |

186,9 |

Электроэнергетика и пр. |

100,0 |

107,9 |

118,6 |

127,8 |

136,1 |

Примечание: приведены показатели варианта прогноза от ноября 2010 г.

Источник: МЭР России, расчеты НИУ ВШЭ

По интегральному уровню технологического развития в рейтинге Всемирного экономического форума (ВЭФ) Россия в последний перед кризисом год занимала 67 место из 134 стран (Таблица 5.2), т.е. находилась в середине списка, опережая все страны СНГ кроме Украины, занимающей 65 место, и находясь на среднем для стран БРИК уровне технологического развития заметно уступая лидеру группы - Бразилии.

Таблица 5.2 - Технологическая готовность как интегральная оценка технологического развития России и стран мира

Страны |

Место из 134 стран |

Оценка по 7-балльной шкале |

СНГ в среднем |

92,8 |

2,9 |

То же (без России) |

96,0 |

2,8 |

Балтия* |

32,0 |

4,5 |

ЦВЕ** |

42,7 |

4,0 |

БРИК*** |

67,3 |

3,4 |

G7**** |

16,9 |

5,3 |

|

|

|

Россия |

67 |

3,36 |

Украина |

65 |

3,38 |

Казаxстан |

75 |

3,19 |

* Здесь и далее: Прибалтийские страны (Литва, Латвия, Эстония)- среднее арифметическое значение

** Здесь и далее: Центральная и Восточная Европа (Болгария, Чехия, Венгрия, Польша. Румыния, Словакия)- среднее арифметическое значение

***Здесь и далее: Бразилия, Россия, Индия, Китай – среднее арифметическое значение

**** Здесь и далее: Страны большой семерки - среднее арифметическое значение

Источник: Всемирный Экономический Форум- World Economic Forum (WEF), The Global Competitiveness Report 2008-2009

При этом необходимо отметить, что имея средний для мира уровень развития технологий в целом, Россия имеет гораздо более низкий, чем средний показатель в рейтинге ВЭФ, уровень спроса национальных фирм на новые технологии, что может говорить о низком уровне конкуренции и возможности полной утери сохраняющихся технологических заделов, если только их развитие не будет целиком ориентироваться на внешний спрос (экспорт технологий), что с учетом мирового опыта выглядит маловероятным. Между тем пока такие заделы у России имеются в шести из 31 важнейшего направления критических технологий (Таблица 5.3).

Таблица 5.3 - Конкурентоспособность российских критических технологий

Критические технологии |

Соответствие мировому уровню* |

Информационно-телекоммуникационные системы |

|

Технологии создания интеллектуальных систем навигации и управления |

1 |

Технологии обработки, хранения, передачи и защиты информации |

1 |

Технологии распределенных вычислений и систем |

1 |

Технологии производства программного обеспечения |

3 |

Технологии создания электронной компонентной базы |

1 |

Биоинформационные технологии |

2 |

Индустрия наносистем и материалы |

|

Нанотехнологии и наноматериалы |

1 |

Технологии создания и обработки полимеров и эластомеров |

2 |

Технологии создания и обработки кристаллических материалов |

2 |

Технологии мехатроники и создания микросистемной техники |

1 |

Технологии создания и обработки композиционных и керамических материалов |

2 |

Технологии создания биосовместимых материалов |

3 |

Технологии создания мембран и каталитических систем |

3 |

Живые системы |

|

Технологии биоинженерии |

3 |

Клеточные технологии |

1 |

Биокаталитические, биосинтетические и биосенсорные технологии |

3 |

Биомедицинские и ветеринарные технологии жизнеобеспечения и защиты человека и животных |

2 |

Геномные и постгеномные технологии создания лекарственных средств |

2 |

Технологии экологически безопасного ресурсосберегающего производства и переработки сельскохозяйственного сырья и продуктов питания |

2 |

Рациональное природопользование |

|

Технологии мониторинга и прогнозирования состояния атмосферы и гидросферы |

3 |

Технологии оценки ресурсов и прогнозирования состояния литосферы и биосферы |

3 |

Технологии снижения риска и уменьшения последствий природных и техногенных катастроф |

2 |

Технологии переработки и утилизации техногенных образований и отходов |

2 |

Технологии экологически безопасной разработки месторождений и добычи полезных ископаемых |

2 |

Энергетика и энергосбережение |

|

Технологии атомной энергетики, ядерного топливного цикла, безопасного обращения с радиоактивными отходами и отработавшим ядерным топливом |

3 |

Технологии водородной энергетики |

3 |

Технологии производства топлив и энергии из органического сырья |

1 |

Технологии создания энергосберегающих систем транспортировки, распределения и потребления тепла и электроэнергии |

2 |

Технологии новых и возобновляемых источников энергии |

1 |

Транспортные и авиационно-космические технологии |

|

Технологии создания новых поколений ракетно-космической, авиационной и морской техники |

2 |

Технологии создания и управления новыми видами транспортных систем |

1 |

Технологии создания энерго-эффективных двигателей и движителей для транспортных систем |

1 |

*1 – российские разработки в целом уступают мировому уровню и лишь в отдельных областях уровень сопоставим; 2 – российские разработки в целом соответствуют мировому уровню; 3 – уровень российских разработок соответствует мировому, а в отдельных областях Россия лидирует.

Источник: Прогноз научно-технологического развития Российской Федерации на долгосрочную перспективу (до 2030 г.), (Концептуальные подходы, направления, прогнозные оценки и условия реализации), Приложение 1, ИЭ РАН, 2008, с. 4-5.

Конкурентоспособность Самарской области в значительной мере определяется темпами внедрения новейших научно-технических решений и развития наукоемких производств, эффективностью инновационных процессов. Самарская область располагает благоприятными условиями превращения инновационной деятельности в основной долгосрочный источник повышения конкурентоспособности промышленности и сферы услуг.

Самарская область входит в десятку сильнейших индустриальных регионов страны с диверсифицированной экономикой, высокой концентрацией обрабатывающих производств и мощным научно-инновационным потенциалом - регионов, составляющих промышленное ядро России. Самарская область обладает уникальным сочетанием крупных и технологически прогрессивных промышленных предприятий и современных научно-образовательных центров. В области есть все предпосылки для развития передовых технологий во многих сферах производства.

При создании на территории Самарской области инновационной инфраструктуры, формировании инструментов стимулирования инновационной активности, широко используются как собственный инновационный потенциал региона, так и ресурсы федерального центра. Осуществляются успешные попытки привлечения в науку и инновации частных инвестиций, в том числе из-за рубежа. Регион является одним из лидеров в Российской Федерации по прямым иностранным инвестициям (одна из самых высоких долей в стране по вложениям в оборудование в инвестициях). В области создается каждая шестая из передовых производственных технологий Приволжского федерального округа и около 4% всех российских передовых технологий.

Сегодня Самарская область выполняет функцию своеобразного испытательного полигона, на котором происходит внедрение целого комплекса инструментов поддержки инновационной активности на всех этапах жизненного цикла инновационного продукта.

Формирующийся механизм «инновационного лифта» в Самарской области включает в себя такие формы продвижения инноваций как Ассоциация малых инновационных предприятий Самарской области, Инновационно-инвестиционный фонд, бизнес-инкубаторы и технопарк, Центр инновационного развития и кластерных инициатив, Региональный центр трансфера технологий, Гарантийный фонд поддержки предпринимательства, Информационно-консалтинговое агентство, Региональный венчурный фонд. В области действует Региональный консультационный центр защиты интеллектуальной собственности в области наноиндустрии. В целях обеспечения согласованной работы институтов инновационного развития и для практической работы с бизнесом создан Координационный совет по развитию инновационной деятельности.

Создание особой экономической зоны промышленно-производственного типа на территории муниципального района Ставропольский как антикризисного инструмента для моноотраслевого регионального центра, при условии успешности реализации ОЭЗ проекта, может быть применено для других монопрофильных территорий.

Опора в Стратегии социально-экономического развития области на кластерные механизмы развития регионального хозяйства также является новым для российских регионов подходом повышения эффективности управления индустриально развитым регионом через сетевую форму организации экономики. При условии достижения кластерными образованиями Самарской области уровня сильных и устойчивых кластеров, успешный опыт их развития также может быть тиражирован и на другие регионы страны.

Самарскую область можно охарактеризовать как инновационно-активную, имеющую высокие абсолютные и относительные характеристики инновационного развития.

Один из основных показателей развития в сфере науки и инноваций - показатель интенсивности деятельности в сфере исследований и разработок (ИиР), который характеризуется численностью персонала, занятого ИиР на 10 тысяч занятых в экономике. Данный показатель в Самарской области значительно превышает средний уровень по ПФО и выше средних значений по стране, но имеет тенденцию (как и в России в целом) к сокращению.

Общая численность работников, выполнявших ИиР, превышает 20,6 тыс. человек (2,8% от численности такого персонала в России). Их количество снизилось с 2000 года по 2009 год более чем на 5,2 тыс. человек.

По доле внутренних текущих затрат на ИиР к валовому региональному продукту Самарская область традиционно входит в тройку регионов-лидеров в ПФО. В 2008 г. показатель для области имел значение 1,26%, превышая средние значения по России (1,2%) и по федеральному округу (1,02%), что характеризует приоритет этой сферы у органов управления. В то же время волатильность показателя (с 2000 по 2008 год изменялся в диапазоне от 0,17% до 2,13%) не позволяет выделить сферу ИиР в ранг абсолютно приоритетного направления развития региона для властей.

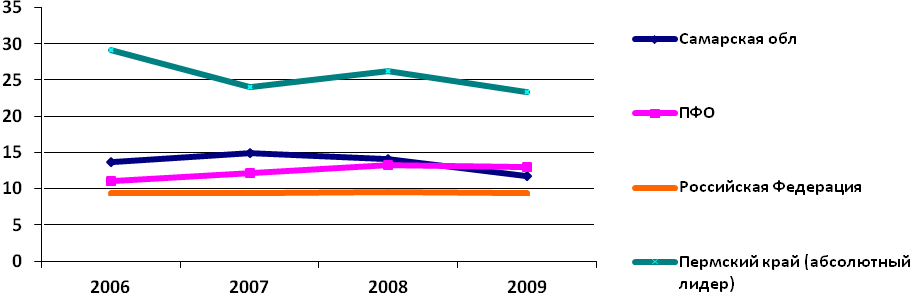

Одновременно в динамике показателей региона по доле организаций, осуществляющих технологические инновации, от общего числа организаций наблюдаются отрицательные тенденции. Самарская область занимает 17 позицию (11,8%) среди российских регионов по данному показателю в добывающих, обрабатывающих производствах, в секторах производства и распределения электроэнергии, газа и воды5 (Рисунок 5.2). Из региона-лидера, традиционно занимавшего 2-3 место в промышленно развитом Приволжском федеральном округе, Самарская область к 2009 году стала одним из аутсайдеров (8 место в ПФО) по интенсивности инновационной деятельности в данных отраслях.

Рисунок 5.2 - Удельный вес организаций, осуществляющих технологические инновации в отраслях добывающие, обрабатывающие производства, производство и распределение электроэнергии, газа и воды (в % от общего числа организаций)

Самарской области принадлежит 40 место (6,3%) по количеству организаций, осуществляющих все виды инноваций в сфере услуг. Столь низкие значения по данному показателю обусловлены ориентацией региона именно на отрасли промышленного производства и традиционно гораздо более низким количеством организаций, оказывающих услуги, в том числе, инновационного характера.

Среди организаций промышленного производства по показателю объема инновационных товаров, работ и услуг в процентах от общего объема отгруженных товаров, выполненных работ и услуг Самарская область традиционно положительно выделяется среди других регионов России – 18,8% (в среднем по России – 4,6%). По данному показателю в денежном выражении Самарская область занимает второе место в стране со значением 89556,5 млн. руб., уступая только Татарстану. Величина произведенной инновационной продукции больше, чем в любом из федеральных округов России (за исключением Приволжского и Центрального). В то же время и этот показатель имеет отрицательную динамику: с 2006 до 2009 года падение составило -7,7% и 39212,8 млн. руб. (-30,4% от их стоимости) соответственно. Столь значительное снижение значений показателя было во многом обусловлено проявлениями мирового финансово-экономического кризиса в российской экономике. Однако следует отметить тот факт, что нисходящий тренд наметился еще в докризисный период.

В сфере услуг по показателю объема инновационных товаров, работ и услуг Самарская область в денежном выражении имеет относительно низкие значения – 1245 млн. руб. (12 место среди регионов РФ). В процентах же от общего объема отгруженных товаров, выполненных работ и услуг организациями сферы услуг, инновационных товаров, работ и услуг 3,6% (в среднем по России – 3,2%).

Организации промышленного производства Самарской области экспортирует товаров, работ и услуг на сумму 44679,6 млн. руб. (1,13% от суммарного объема экспорта этих отраслей из России). В то же время доля идущих на экспорт инновационных товаров, работ и услуг одна из самых высоких по стране – 44,5% (в среднем по России – 5,5%). Регион уступает по этому относительному показателю только Ярославской области (68,2%).

Уровень взаимосвязей в сфере науки и инноваций наиболее объективно характеризует показатель участия организаций в совместных проектах по выполнению ИиР. Среди организаций промышленного производства в совместных проектах по выполнению ИиР участвовало 6,4% организаций от общего числа организаций (в среднем по России – 4,3%; по ПФО – 6,3%) – 12-е место среди российских регионов. Близкие значения, но ниже среднего уровня по России и ПФО в целом (36,0%; 38,9% соответственно) Самарская область имеет по компаниям, реализующим технологические инновации и имеющим партнеров в исследовательской деятельности – 33,9% – 49-е место среди российских регионов. При этом уровень кооперации в большинстве регионов ПФО выше, чем в Самарской области.

В организациях, работающих в сфере услуг, в совместных проектах по выполнению ИиР участвовало 1% компаний (в среднем по России – 1,8%); 12,5% (в среднем по России – 26,3%) предприятий, осуществлявших технологические инновации. По показателям этой группы область входит в число аутсайдеров среди регионов РФ. Слабость же кооперационных связей препятствует возникновению синергетических эффектов от усилий отдельных инновационных фирм.

Статистические данные фиксируют негативные тенденции в области развития инноваций, что требует принятия оперативных мер по изменению наметившегося еще в докризисный период тренда на снижение инновационной активности в регионе и достижения к 2030 году целевых индикаторов, соответствующих роли региона в инновационном развитии России (Таблица 5.4).

Таблица 5.4 - Целевые индикаторы развития по инновационному сценарию сферы науки и инноваций Самарской области до 2030 года (%)

Показатели |

2010 г. |

2020 г. |

2030 г. |

||

Самарская область |

Российская Федерация |

Самарская область |

Российская Федерация6 |

Самарская область |

|

Доля внутренних затрат на ИиР к ВВП или ВРП |

2,46 (2009) |

1,25 (2009) |

2,9 |

3,0 |

3,2 |

Доля организаций промышленного производства, осуществляющих технологические инновации, от общего числа организаций |

13,3 |

9,3 |

26,0 |

30,0 |

35,0 |

Доля затрат организаций промышленного производства на технологические инновации в общем объеме отгруженных товаров, выполненных работ, услуг |

1,4 |

1,5 |

2,3 |

2,5 |

2,8 |

Доля организаций промышленного производства, участвовавших в совместных проектах по выполнению ИиР |

6,5 |

4,3 |

14,0 |

- |

25,0 |

Доля инновационных товаров, работ и услуг в общем объеме отгруженных организациями промышленного производства товаров, выполненных работ и услуг |

14,7 |

4,9 |

25,0 |

25,0 |

30,0 |

Традиционной проблемой для развития сферы науки и инноваций в Самарской области (как и в других регионах страны) является доминирование государственных форм собственности в региональных научных организациях, что служит одной из важнейших причин значительной отчужденности науки от региональных органов управления. Значительная часть организаций функционирует в крайне негибких и неприспособленных к реалиям рыночной экономики организационно-правовых формах (бюджетных учреждений, унитарных предприятий). Организуя свою деятельность по собственным планам научно-исследовательских работ или по заданиям федеральных учредителей, научные структуры не имеют сильных стимулов, специальных компетенций для работы в рыночных условиях, возможностей работать по заказам негосударственных организаций.

В сложившейся ситуации интересы территории дислокации организациями в сфере науки учитываются не в полной мере, что часто приводит к возникновению серьезных проблем и противоречий в развитии региональных научно-технологических комплексов.

В результате серьезного снижения потенциала отраслевой науки проведение ИиР должно быть в значительных объемах перенесено в вузы и функционирующие при них НИИ. В связи с этим включение вузов в структуру базовых и перспективных кластеров Самарской области должно стать обязательным условием их дальнейшего развития.

На основании 219 постановления Правительства Российской Федерации Минобрнауки России выделяются средства государственной поддержки вузам, активно выстраивающим кооперацию с реальным сектором, что способствует формированию системы коммерциализации результатов интеллектуальной деятельности посредством организации малых инновационных предприятий и создания условий для развития инновационного предпринимательства. У ведущих вузов должны появиться такие новые функции, как прогнозирование научно-технологического развития и оценка перспектив инновационного развития отраслей, относящихся к сфере его компетенции. Активизация участия региональных вузов в профильных технологических платформах также способствует их встраиванию в формирующуюся сегодня систему инициатив инновационного развития экономики.

В вузах должны быть сформированы специальные подразделения – отраслевые центры научно-технической информации и прогнозирования. Проводимые этими центрами прогнозные работы будут включать в себя наблюдение за мировым научно-техническим развитием и глобальным инновационным процессом; будут способствовать выработке рекомендаций по корректировке отраслевых приоритетов. Другая не менее важная задача центров прогнозирования – анализ ресурсов, необходимых для реализации приоритетов инновационного развития. И в первую очередь – сопоставление ресурсов региона и ресурсов, необходимых для реализации рекомендуемых приоритетов, с выработкой рекомендаций по оптимальному согласованию задач и реальных возможностей. В связи с этим данным центрам предстоит провести большую организационную и методическую работу по подбору квалифицированных экспертов-аналитиков, причем, не только из числа сотрудников вуза, в котором создан отраслевой центр прогнозирования, но и из других учебных и научных учреждений региона, ведущих промышленных предприятий, ассоциаций и управленческих органов.

К вузам региона, в которых могут быть созданы такие центры, относятся Самарский государственный технический университет, Самарский государственный университет, Самарский государственный аэрокосмический университет, Поволжский государственный университет телекоммуникаций и информатики, Самарский государственный медицинский университет.

Развитие инновационной деятельности в Самарской области сдерживается, в том числе и тем, что спрос на инновации со стороны бизнеса не соответствует их предложению со стороны организаций, выполняющих ИиР. Они часто не могут представить на рынок готовые к практическому использованию конкурентоспособные разработки; обеспечить их обслуживание на стадии освоения.

В связи с этим в системе целей и задач Стратегии в сфере развития науки и инноваций предусмотрен набор мероприятий, направленных на подключение вузов и организаций, выполняющих ИиР, в формирующуюся в регионе «экономику знаний».

Однако, учитывая подчиненность федеральной власти подавляющего большинства организаций, выполняющих ИиР, при выборе приоритетов развития науки в рамках данной Стратегии приходится придерживаться инерционного сценария, т.к. возможности Стратегии в части развития научного комплекса Самарской области ограничены, а его развитие будет в большей степени определяться решениями на федеральном уровне. Усиление же инновационной активности в области должно ориентироваться на инновационный вариант своего развития. При этом крайне важно, чтобы меры по активизации научной и инновационной деятельности в Самарской области были синхронизированы друг с другом, а их основной вектор был ориентирован на приоритеты регионального развития.

Экономика Самарской области в настоящий момент времени обладает диверсифицированным портфелем отраслей. В долгосрочной Стратегии развития Приволжского федерального округа (ПФО) к специализации области относится производство автомобилей и автокомпонентов, авиакосмическое машиностроение, нефтедобыча и нефтепереработка, цветная металлургия, химия, электроэнергетика, сельское хозяйство.

По данным Росстата, промышленные предприятия области в 2009 г. произвели от общероссийских показателей:

53,2% производства легковых автомобилей;

14,3% - синтетических каучуков;

8,6% - первичной переработки нефти;

6,0% - безалкогольных напитков,

1,6% - коньяков;

1,5% - изделий из пластмасс

В сфере аграрно-промышленного комплекса (АПК), по оценкам Росстата, область специализируется на производстве зерна, технических культур, животноводстве молочно-мясной специализации, овцеводстве полутонкорунного, мясошерстного направления, на пчеловодстве.

Расчеты показывают, что среди укрупненных секторов (на уровне двузначной классификации ОКВЭД) к ее структурным преимуществам, идентифицируемым на основе показателя «региональные структурные преимущества» (РСП)7 можно отнести:

химическое производство;

производство резины и пластмасс;

все три сектора машиностроения (особенно производство транспортных средств);

производство изделий из кожи;

прочие производства по двузначной классификации ОКВЭД (Рисунок 5.3).

Рассмотрение региональных структурных преимуществ Самарской области в динамике показывает, что за период 2005-2009 гг. специализация области значимо усилилась в производстве изделий из кожи и прочих производствах, которые до этого не относились к структурным преимуществам региона.

В то же время заметно снизился уровень специализации Самарской области в производстве транспортных средств (в автопроме), хотя он остался на чрезвычайно высоком уровне – РСП>5, что означает пятикратное превышение доли сектора в ВРП региона над его долей в ВРП России в целом. Снижение уровня РСП за период 2005-2009 гг. наблюдалось также в производстве резины и пластмасс и в производстве машин и оборудования.

Сложившаяся динамика региональных структурных преимуществ на фоне относительной производительности труда в этих отраслях Самарской области в среднем за период 2005-2009гг. представлена в Таблице 5.5. Как показывают исследования, этот показатель зачастую является своего рода опережающим индикатором роста специализации региона на данном виде деятельности.

Более высокие относительно среднероссийских показателей темпы роста производительности труда среди секторов промышленности Самарской области показывают производители изделий из кожи, представители целлюлозно-бумажной промышленности и прочих производств (мебель и пр.).

Примечание: Региональные структурные преимущества (РСП) - соотношение долей тех или иных видов деятельности в ВРП того или иного субъекта Федерации и в ВРП России в целом (в долях единицы). Темно-зеленый цвет столбика (вертикальная штриховка) означает увеличение показателя РСП в 2009 г. по сравнению с 2005 г., красный (диагональная штриховка) – его снижение.

Источник: Росстат, расчеты НИУ ВШЭ

Рисунок 5.3 - Динамика региональных структурных преимуществ (РСП) в секторах промышленности Самарской области, за 2005-2009гг.

В то же время, среди основных секторов специализации области ни один не демонстрирует опережающих темпов роста производительности труда. Более того, в производстве резины и пластмасс, машин и оборудования и в производстве транспортных средств динамика производительности труда составляет лишь 0,9 от соответствующего показателя для данного вида деятельности по России в целом (Таблица 5.5), что сигнализирует об определенных проблемах в данных секторах с точки зрения сохранения специализации региона на данном виде экономической деятельности. При этом важно учитывать и возможное усиление межрегиональной конкуренции с соседними областями в этих ключевых для Самарской области сферах деятельности.

Таблица 5.5 - Коэффициенты специализации Самарской области и областей ПФО во внутрироссийском разделении труда (РСП) и относительная динамика производительности труда (ОПТ) по видам экономической деятельности в обрабатывающей промышленности в 2005-2009гг. (усреднено)8

Субъект РФ |

Добыча ТЭК |

Добыча не-ТЭК |

Пищев. |

Текст. |

Кожа |

Древ. |

ЦБП |

Кокс, нефт. |

Хим. |

Рез., пласт. |

Проч. немет. |

Метал лург. |

Маш., оборуд. |

Электро оборуд. |

Трансп. ср-ва |

Проч. пр-ва |

Элект. |

Относительная производительность труда (ОПТ), рост на уровне вида экон. деятельности (ВЭД) по России=1 |

|||||||||||||||||

Российская Федерация |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

ПФО |

1.0 |

1.1 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.1 |

1.0 |

0.9 |

1.0 |

1.0 |

1.0 |

1.0 |

1.1 |

1.2 |

1.0 |

Республика Башкортостан |

1.0 |

1.1 |

1.0 |

1.0 |

1.1 |

1.1 |

0.9 |

1.2 |

1.0 |

0.9 |

1.0 |

1.0 |

1.2 |

1.2 |

1.3 |

1.2 |

1.0 |

Республика Марий Эл |

0.8 |

1.1 |

1.0 |

1.0 |

1.2 |

1.0 |

1.2 |

0.9 |

1.1 |

0.8 |

1.0 |

1.1 |

1.2 |

1.0 |

1.2 |

1.4 |

1.0 |

Республика Мордовия |

0.0 |

1.1 |

1.0 |

0.8 |

0.0 |

1.0 |

0.9 |

0.0 |

0.8 |

0.9 |

1.2 |

1.3 |

1.9 |

1.0 |

1.1 |

1.3 |

1.0 |

Республика Татарстан |

0.6 |

0.5 |

0.6 |

0.5 |

0.6 |

0.5 |

0.6 |

0.9 |

0.6 |

0.5 |

0.6 |

0.7 |

0.7 |

0.7 |

0.7 |

0.8 |

0.6 |

Удмуртская Республика |

0.6 |

0.7 |

0.6 |

0.7 |

1.1 |

0.5 |

0.7 |

0.0 |

0.5 |

0.6 |

0.6 |

0.7 |

0.7 |

0.6 |

0.5 |

0.5 |

0.6 |

Чувашская Республика |

0.8 |

0.5 |

0.6 |

0.6 |

0.6 |

0.6 |

0.6 |

0.0 |

0.6 |

0.6 |

0.6 |

0.6 |

0.5 |

0.7 |

0.8 |

0.5 |

0.6 |

Пермский край |

1.0 |

0.9 |

1.1 |

1.2 |

0.7 |

0.9 |

1.1 |

1.1 |

1.0 |

1.1 |

1.0 |

0.9 |

0.9 |

1.0 |

0.8 |

0.9 |

1.0 |

Кировская область |

1.4 |

1.0 |

1.0 |

1.0 |

0.9 |

1.0 |

1.0 |

0.9 |

1.1 |

0.9 |

1.1 |

1.0 |

1.0 |

0.9 |

1.3 |

1.1 |

1.0 |

Нижегородская область |

3.3 |

1.9 |

1.0 |

1.0 |

1.0 |

1.0 |

1.1 |

1.0 |

1.0 |

0.9 |

1.0 |

1.0 |

0.9 |

0.8 |

0.9 |

1.1 |

1.0 |

Оренбургская область |

1.1 |

1.0 |

1.1 |

1.1 |

1.7 |

1.1 |

1.2 |

1.0 |

1.0 |

1.0 |

1.1 |

1.0 |

0.9 |

0.9 |

1.3 |

1.2 |

1.0 |

Пензенская область |

1.1 |

0.9 |

1.0 |

1.1 |

0.9 |

1.0 |

1.1 |

0.0 |

1.3 |

1.7 |

1.1 |

1.1 |

1.1 |

1.1 |

1.0 |

1.1 |

1.0 |

Самарская область |

0.9 |

1.0 |

1.0 |

1.0 |

1.3 |

0.9 |

1.1 |

1.0 |

1.0 |

0.9 |

1.0 |

0.9 |

0.9 |

1.0 |

0.9 |

1.1 |

1.0 |

Саратовская область |

0.9 |

1.3 |

1.0 |

1.1 |

2.4 |

1.1 |

1.0 |

0.9 |

1.1 |

1.0 |

1.0 |

1.0 |

1.1 |

1.4 |

1.5 |

1.1 |

1.0 |

Ульяновская область |

1.0 |

0.9 |

1.0 |

1.0 |

1.3 |

0.9 |

1.0 |

0.0 |

1.4 |

1.0 |

1.1 |

1.2 |

1.2 |

0.9 |

1.0 |

1.2 |

1.1 |

Относительная доля сектора в ВРП региона (РСП), доля в ВРП России=1 |

|||||||||||||||||

Субъект РФ |

Добыча ТЭК |

Добыча не-ТЭК |

Пищев. |

Текст. |

Кожа |

Древ. |

ЦБП |

Кокс, нефт. |

Хим. |

Рез., пласт. |

Проч. немет. |

Метал лург. |

Маш., оборуд. |

Электро оборуд. |

Трансп. ср-ва |

Проч. пр-ва |

Элект. |

Российская Федерация |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

ПФО |

1.4 |

0.5 |

0.8 |

1.0 |

1.1 |

0.9 |

0.8 |

1.5 |

2.2 |

1.7 |

0.9 |

0.7 |

1.2 |

1.2 |

2.6 |

1.1 |

1.1 |

Республика Башкортостан |

1.0 |

1.7 |

0.6 |

1.0 |

0.6 |

0.6 |

0.3 |

4.3 |

2.9 |

0.8 |

1.1 |

0.4 |

1.3 |

0.5 |

1.1 |

0.6 |

1.0 |

Республика Марий Эл |

0.0 |

0.1 |

1.5 |

2.1 |

1.2 |

3.6 |

2.6 |

1.3 |

0.5 |

0.7 |

0.8 |

0.4 |

1.8 |

2.6 |

0.4 |

2.0 |

1.7 |

Республика Мордовия |

0.0 |

0.0 |

2.0 |

1.0 |

0.0 |

0.6 |

0.3 |

0.0 |

0.5 |

2.0 |

4.3 |

0.2 |

1.1 |

4.0 |

2.5 |

2.6 |

1.5 |

Республика Татарстан |

2.6 |

0.1 |

0.7 |

0.5 |

1.1 |

0.3 |

0.5 |

0.9 |

2.9 |

3.2 |

0.6 |

0.3 |

0.9 |

0.5 |

2.8 |

0.4 |

0.7 |

Удмуртская Республика |

2.7 |

0.1 |

1.0 |

0.7 |

0.9 |

1.8 |

0.5 |

0.0 |

0.1 |

0.6 |

0.8 |

0.9 |

1.7 |

2.4 |

1.6 |

1.3 |

0.9 |

Чувашская Республика |

0.0 |

0.1 |

1.6 |

5.7 |

4.0 |

0.7 |

0.6 |

0.6 |

1.8 |

0.7 |

1.3 |

0.5 |

3.0 |

4.4 |

1.9 |

1.1 |

1.7 |

Пермский край |

1.4 |

0.3 |

0.6 |

1.4 |

0.0 |

2.2 |

2.5 |

3.0 |

5.2 |

0.4 |

0.8 |

0.6 |

2.2 |

0.9 |

0.7 |

1.0 |

1.0 |

Кировская область |

0.0 |

0.1 |

1.2 |

1.3 |

9.8 |

5.6 |

0.9 |

0.0 |

3.2 |

5.3 |

0.6 |

0.9 |

1.0 |

1.2 |

0.7 |

3.3 |

1.4 |

Нижегородская область |

0.0 |

0.0 |

0.8 |

1.0 |

2.0 |

0.5 |

1.4 |

2.6 |

1.3 |

1.8 |

1.0 |

1.5 |

0.6 |

1.0 |

4.1 |

0.7 |

1.0 |

Оренбургская область |

3.6 |

2.4 |

0.4 |

0.5 |

0.4 |

0.1 |

0.1 |

0.4 |

0.7 |

0.1 |

0.4 |

1.7 |

0.6 |

0.2 |

0.3 |

3.4 |

1.3 |

Пензенская область |

0.1 |

0.1 |

1.9 |

0.6 |

3.1 |

1.8 |

1.6 |

0.2 |

0.5 |

0.6 |

0.5 |

0.3 |

3.4 |

2.2 |

0.5 |

1.6 |

0.9 |

Самарская область |

1.1 |

0.2 |

0.9 |

0.7 |

0.2 |

0.2 |

0.3 |

0.6 |

2.3 |

2.7 |

0.7 |

0.6 |

1.1 |

1.6 |

6.7 |

0.8 |

1.0 |

Саратовская область |

0.3 |

0.1 |

1.5 |

0.8 |

0.1 |

0.1 |

0.5 |

0.2 |

1.9 |

2.3 |

2.4 |

0.2 |

1.3 |

1.7 |

1.0 |

1.3 |

2.4 |

Ульяновская область |

0.2 |

0.2 |

1.1 |

3.2 |

0.4 |

1.8 |

0.4 |

0.1 |

0.0 |

0.5 |

1.5 |

0.4 |

0.8 |

2.1 |

4.8 |

1.9 |

1.3 |

Примечание: заливкой выделены сектора потенциальной или реальной специализации регионов, значения ОПТ и РСП >2 выделены более темной заливкой.

Источник: Росстат, расчеты НИУ ВШЭ

На российском фоне положение промышленности области выглядит относительно оптимистично. Самарская область является одним из наиболее развитых промышленных регионов России. На долю промышленного производства приходится более половины добавленной стоимости, тогда как в среднем в Российской Федерации – 30%. То есть, область имеет более тяжелую структуру производства по сравнению с общероссийской (Таблица 5.6). Это обстоятельство, которое практически до последнего времени служило определенным конкурентным преимуществом, в долгосрочной перспективе может стать источником отставания в свете постиндустриальных тенденций мирового развития.

Таблица 5.6 - Доля промышленного производства в валовой добавленной стоимости в 2010 году, %

Виды экономической деятельности |

Самарская область |

Российская Федерация |

Добыча полезных ископаемых |

7,4 |

10,2 |

Обрабатывающие производства |

38,4 |

17,4 |

Производство и распределение электроэнергии, газа и воды |

6,5 |

3,1 |

Добыча полезных ископаемых, обрабатывающие производства, производство и распределение электроэнергии, газа и воды, всего |

52,3 |

30,6 |

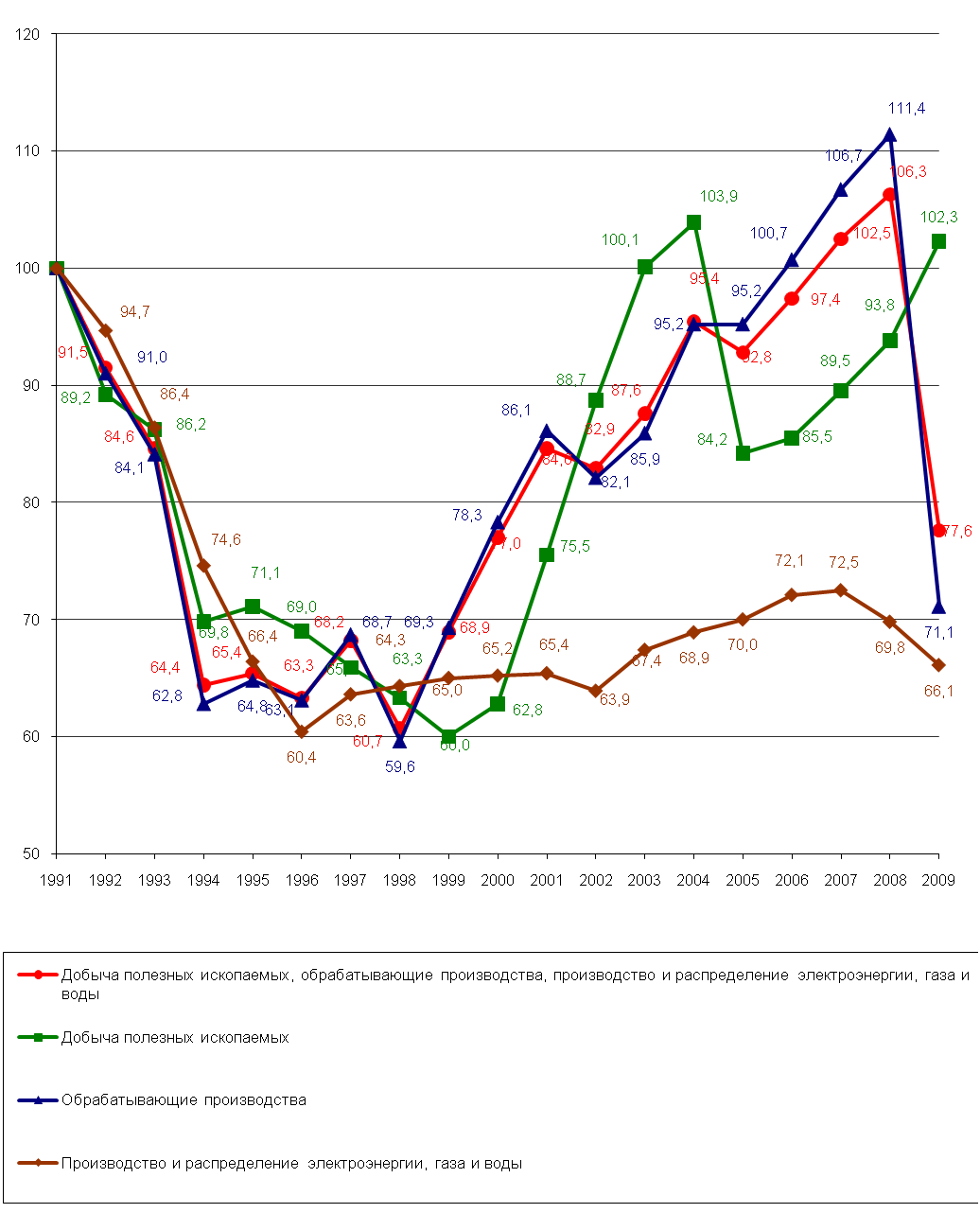

В структуре промышленности, начиная с 2005 г. наблюдались позитивные структурные сдвиги: опережающий рост обрабатывающей промышленности по сравнению с добывающей (Рисунок 5.4). К сожалению, структурная перестройка была нарушена кризисом, который поразил обрабатывающие отрасли сильнее, чем добывающие, однако с 2010 г. докризисные структурные пропорции начинают постепенно восстанавливаться.

Рисунок 5.4 - Динамика индексов производства (в процентах; 1991 = 100)

Кризис 2008-2009 гг. нанес болезненный удар промышленному развитию области: темпы роста промышленного производства в 2009 году оказались отрицательными, произошло сокращение инвестиций. Однако уже в 2010 г. началось посткризисное восстановление, темпы которого в промышленности превышают среднероссийские (107% годового прироста промышленного производства против 104%). Есть основания полагать, что промышленность области сможет достаточно быстро справиться с последствиями кризиса.

С учетом сложившихся на глобальном и общероссийском уровнях тенденций, Вместе с тем следует отметить, что в долгосрочной перспективе перед промышленностью области появятся новые вызовы, на которые должны быть подготовлены адекватные ответы.

Общая тенденция к постиндустриальному развитию, вытесняющая индустриальные «мастерские мира» на периферию мировой экономики.

Сохранение как минимум в среднесрочной перспективе низких издержек как основного конкурентного преимущества в массовом производстве, не оставляющее места для масштабного применения высококвалифицированного труда в основной производственной деятельности.

Ускоренное моральное старение промышленной продукции, сокращение ее жизненного цикла.

Достижение ключевыми промышленными отраслями 20 столетия стадии зрелости, неминуемо сопровождающееся замедлением темпов роста уже в среднесрочной перспективе.

Усиливающаяся тенденция к глокализации вместо глобализации, т.е. к необходимости региональной адаптации заимствуемых производственных и маркетинговых решений.

Адекватные ответы на эти вызовы в Самарской области требуют следующих обеспечивающих условий.

1. Диверсификация промышленного производства, создание множественных точек роста.

2. Повышение доли добавленной стоимости во всех звеньях передела, увеличение доли конечной продукции.

3. Структурная перестройка промышленного развития, - технологическое переоснащение и модернизация традиционных производств в сочетании с опережающим развитием высокотехнологичных производственных процессов.

4. Развитие различных форм кооперации с зарубежными компаниями с целью привлечения инвестиций, трансфера технологий и освоения новых рынков сбыта.

5. Развитие эффективных форм научно-производственной кооперации.

6. Внедрение ресурсосберегающих технологий, повышение экологичности производства.

В этом условиях основным приоритетом развития промышленного комплекса должно стать сохранение за собой функции локомотива развития области, перейдя при этом на новое качество индустриального роста.

Для реализации указанной приоритетной цели общими для всей промышленности области являются следующие важные задачи:

1. Сохранение и развитие квалифицированного индустриального кадрового потенциала. Эта задача тем более актуальна, что рабочую силу Самарской области отличают квалифицированность и образованность, и наблюдается существенный отток квалифицированных кадров в Московский регион, где традиционно более высокий уровень заработной платы. При этом – если раньше речь шла главным образом об инженерно-технических и руководящих кадрах, то прогнозируется резкое увеличение оттока квалифицированных рабочих специальностей – как на постоянной основе, так и временно - в форме организации работ т.н. вахтовым методом. Стратегически важно не потерять такое стратегическое преимущество области как передовые качественные характеристики трудового потенциала.

2. Укрепление и развитие преимуществ кластерной организации ведущих отраслей промышленности. Кластер – это не просто некоторое количество территориально локализованных предприятий, относящихся к одной отрасли. В понятие кластера, кроме территориальной близости, входит взаимодействие, позволяющее создавать единые цепочки формирования добавленной стоимости. Тогда появляются кластерные эффекты – синергетические и сетевые. Первые возникают благодаря повышению уровня внутрипромышленной специализации, что способствует росту производительности, а также снижению трансакционных издержек, возникающих из-за вертикальной дезинтеграции. Сетевые эффекты проявляются в снижении издержек поиска потребителей и производителей, а также распространения знаний (рост доверия и возможности делиться информацией). Благодаря этим эффектам резиденты кластера стимулируют друг друга к достижению более высокого уровня инновационности и экономической эффективности, так что для развития преимуществ кластерной организации необходимо усиливать ориентацию на инновационную продукцию.

3. Опережающее развитие инвестиционных программ в промышленности. Помимо общих мер по улучшению делового климата и повышению инвестиционной привлекательности региона, целесообразно осуществлять точечную поддержку промышленности как «локомотива развития» региона, например, с помощью концентрации бюджетных ресурсов на ограниченном количестве направлений промышленного производства путем прямого размещения госзаказов, областных инвестиционных программ, субсидирования процентных ставок, предоставления гарантий, государственно-частного партнерства и т.п. В первую очередь целесообразно поддерживать отрасли, находящиеся в стадии зрелости, т.к. без государственной поддержки они перейдут к стадии угасания (в настоящее время износ основных фондов в добывающей промышленности составляет 42%, в обрабатывающей промышленности составляет 61,6%).

Конкретные стратегические приоритеты отдельных отраслей в роли локомотивов развития не одинаковы для различных отраслей промышленного комплекса, т.к. эти отрасли находятся на разных стадиях своего жизненного цикла. По этому критерию основные отрасли могут быть разделены на три группы.

Отрасли, находящиеся на стадии угасания. К этой категории относится нефтедобыча. На многих месторождениях разработки ведутся с 1930-х годов, т.е. они практически выработаны с помощью действующих технологий. Кроме того, в долгосрочной перспективе ожидается активное замещение в энергобалансе нефти газом, что сужает перспективы спроса. Это также характерно для отрасли на последней стадии жизненного цикла.

Приоритетной целью такой отрасли является замедление процессов угасания. Применительно к нефтедобыче приоритетная цель формулируется как повышение экономической эффективности разработки месторождений и увеличение коэффициента извлекаемой нефти. Достижение этой цели требует решения набора задач, каждая из которых эффективно решается только сочетанием экстенсивных и интенсивных методов.

Доразведка и доразработка старых месторождений, из которых не выбрано до 60% запасов, параллельно с развитием новых технологий глубинной нефтедобычи. Решение данной задачи сопряжено с внедрением новых технологий извлечения нефти из выработанных обводненных пластов. Существующие передовые технологии широко представлены на рынке сервисных услуг. Такие услуги могут быть интегрированы в кластер, что усиливает преимущества кластерной организации отрасли и способствует долгосрочной диверсификации активов кластера.

Разведка и освоение новых месторождений. В настоящее время «Самаранефтегазом» получено более 20 лицензий на геологоразведку и добычу углеводородного сырья, их использование создаст задел для наращивания ресурсной базы до 2020 года. Однако усилия крупнейшей нефтедобывающей компании региона в этом направлении должны сочетаться с усилиями малых и средних компаний, поскольку большинство перспективных месторождений небольшие, и их освоение может оказаться нерентабельным для такой крупной компании, как «Самаранефтегаз», особенно с учетом относительно высокой себестоимости добычи нефти в регионе. Однако небольшие компании могут не располагать достаточным объемом стартового капитала для преодоления достаточно высоких барьеров вхождения в отрасль. Вовлечение таких компаний целесообразно поддержать в этой сфере деятельность малых компаний путем создания технопарка.

Повышение отдачи от нефтедобычи. В настоящее время средний коэффициент извлечения нефти (КИН) не превышает 0,38. Повышение данного показателя до мировых значений (до 0,5) равноценно открытию нового месторождения, примерно равноценного Южно-Орловскому. Решение данной задачи предполагает разработка новых методов воздействия на пласты и увеличения нефтеотдачи, в том числе широкое освоение технологий и оборудования для высокоэффективной разработки трудноизвлекаемых запасов нефти - низкопроницаемых коллекторов, остаточных запасов нефти обводненных зон и т.п.

Дороговизна зарубежных технологий делает целесообразным разработку новых методов нефтеотдачи усилиями областных научных учреждений области. В настоящее время к такой работе уже привлечены СамараНИПИнефть, НПП «Самарские горизонты» и др. В среднесрочной перспективе кластер должен втянуть дополнительные научные и научно-производственные ресурсы. Поддержка любых организационных форм такой кооперации позволит сектору нефтедобычи реанимировать отечественную школу, которая была практически утрачена в 1990-е годы.

Результатом реализации этих мер в среднесрочном периоде станет умеренный рост нефтедобычи, а в долгосрочном периоде позволит стабилизировать объемы добычи.

II. Отрасли, находящиеся в стадии зрелости. Приоритетной целью таких отраслей является сохранение своей функции как локомотивов развития, используя современные методы инициации новой стадии роста и диссеминации стимулирующих эффектов в другие сектора экономики области. В среднесрочном периоде эта цель конкретизируется как создание «инновационного толчка», оживляющего динамику зрелой стадии и переводящего ее в более активную фазу (так называемый «возврат к стадии роста»), предполагающие высокие темпы роста. В долгосрочной перспективе наступает «новая зрелость», характеризующаяся переходом к устойчивому росту на новой модернизированной технологической и организационной основе. Темпы роста на этой стадии уже не взрывные, а более плавные, зато более стабильные.

Конкретные стратегические задачи, решаемые на пути к достижению этой цели, дифференцируются по отраслям.