Устройство Системы |

67 |

|

|

свойствам близка к отчислениям, поэтому зачастую одного и того же результата можно добиться как при помощи отчисления, так и при помощи вспомогательной выплаты.

Параметры, находящиеся на вкладке "Дополнительно", можно охарактеризовать как "параметры специального назначения"; необходимую информацию Вы найдете в электронной Справке.

Группы выплат и удержаний

Словарь предназначен для формирования групп из в/у, список которых подготовлен в словаре "Выплаты и удержания". По своему назначению группы выплат подобны группам категорий ФОТ (см. стр. 54).

Основное применение группы находят при задании зависимости одних в/у от других в словаре "Выплаты и удержания" (см. выше). Именно с этим применением связана характеристика "Входимость", которая должна быть задана для каждой включенной в группу в/у. "Входимость" некоторой в/у B из группы G определяет, как сумма (или иная характеристика) B будет учитываться алгоритмом расчета в/у A, зависящей от группы G. Каждый алгоритм имеет свой набор символов входимости, описание которых Вы найдете в электронной Справке или в книге "Алгоритмы расчета".

Составы затрат

Словарь предназначен для составления перечня составов затрат. Состав затрат входит в число характеристик лицевого счета и является одним из аналитических признаков, по которым "раскладывается" начисленная сумма в итогах ведомостей (см. выше "Раздел "Документы" – "Ведомости"). Указанные в характеристиках состава затрат коды счетов могут быть использованы для формирования проводок по оплате труда (см. ниже "Типовые проводки").

Группы составов затрат

Словарь предназначен для формирования групп из составов затрат, список которых подготовлен в словаре "Составы затрат".

68 Глава 3

Сформировав группы составов затрат, Вы получите возможность с каждой выплатой/удержанием связывать не один состав затрат, а несколько – группу. Это означает, что при формировании итогов ведомости сумма выплаты/удержания будет распределена по составам затрат, входящим в группу. Распределение выполняется по следующему принципу:

Σ на каждый состав затрат относится N% от суммы выплаты/удержания, где N – значение поля "Процент", заданное в параметрах состава затрат при включении его в группу, например:

Σ остаток, оставшийся после распределения суммы, списывается на состав затрат группы, в параметрах которого установлен флажок "использовать для отнесения остатка":

Примечание. Состав затрат, "собирающий" остатки, полезен даже в тех случаях, когда остальные составы затрат выбирают всю сумму выплаты/удержания. Например, если состав затрат A забирает 40%, а состав B – 60% суммы выплаты/удержания, то, казалось бы, никого остатка быть не должно. Однако следует учесть, что в процессе расчета сумм, относимых на составы A и B, могут возникнуть ошибки округления, так что в результате окажется, что

Сумма выплаты/удержания z Сумма_A + Сумма_B

При наличии в группе состава затрат C, у которого установлен признак "использовать для отнесения остатка", остаток округления будет списан на C и, таким образом, не будет потерян для учета:

Сумма_C = Сумма выплаты/удержания – (Сумма_A + Сумма_B)

Пример.

В словаре "Группы составов затрат" формируем группу "Группа 1". Включаем в группу три состава затрат: A, B, C (предварительно зарегистрировав их в словаре "Составы затрат"). При включении составов затрат в группу указываем, какой процент суммы выплаты/удержания будет отнесен на данный состав затрат:

То есть на A – 20%, на B – 40%, на C – все, что останется.

Устройство Системы |

69 |

|

|

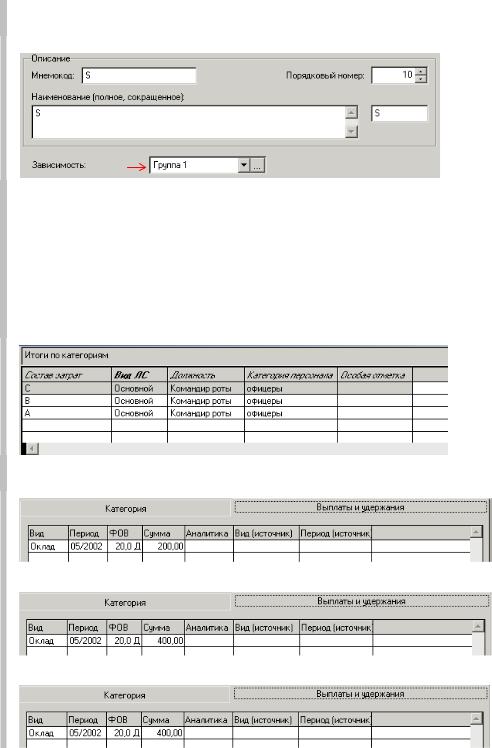

Далее. В словаре "Составы затрат" создаем состав затрат S, посредством которого ìû будем ссылаться на группу "Группа 1". В параметрах S в поле "Зависимость" делаем ссылку на "Группу 1":

Это означает, что S не имеет самостоятельного значения как состав затрат и является просто ссылкой на группу составов затрат "Группа 1": выплаты/удержания, которые включаются в ведомость с составом затрат S, на самом деле будут отнесены на группу составов затрат "Группа 1".

Теперь положим, что по лицевому счету, в параметрах которого указан состав затрат S, начислен оклад – выплата "Оклад" – в размере 1000 руб. Если в параметрах "расчета", в котором начислен оклад, не задан иной состав затрат, то в ведомость выплата "Оклад" войдет с составом затрат S.

Сформировав ведомость, в ее итогах (пункт "Итоги" контекстного меню журнала учета ведомостей) увидим, что сумма выплаты прошла по трем составам затрат:

Если теперь посмотреть, какие суммы прошли по каждому из составов затрат, то можно убедиться, что, действительно, 20% от 1000 руб. прошло по составу A:

40% – по составу B:

остаток – по составу С: