92 |

Глава 4 |

|

|

разделу "Сотрудники" словаря "Контрагенты" и, не найдя там контрагента с мнемокодом "Гвоздев И.В.", предложит зарегистрировать контрагента в словаре. Обоснование необходимости регистрации сотрудников в словаре дано, например, в книге "Введение в Систему".

ЗАВОДИМ ЛИЦЕВОЙ СЧЕТ

ство Системы" –

"Раздел "Словари" – "Графики работы".

Напомним еще раз основные положения предыдущей главы, касающиеся лицевых счетов:

Σ ЛС содержит описание рабочего места сотрудника (исполняемой должности) – в частности, параметры, на основании

Σ которых рассчитывается заработная плата.

ЛС, описывающий первое рабочее место сотрудника, назы-

Σ вается основным.

наряду с основным, сотрудник может иметь и другие – неосновные – лицевые счета (т.е. может исполнять другую работу как совместитель). Неосновные ЛС будут рассмотрены ниже, в главе "Кадровые перемещения".

Прежде чем приступить к созданию ЛС, нам предстоит выполнить подготовительную работу:

1) настроить словари "Графики работы", "Составы затрат" и "Состав ФОТ", данные из которых потребуются для заполнения ЛС;

2) определить структуру журналов "Подразделения" и "Лицевые счета".

В предыдущей главе мы познакомились с принципом построения графиков работы и привели в качестве примера описание "5дн 8ч" – пятидневной рабочей недели с ежедневной нормой, равной 8-ми часам. Положим, что этот график мы и создали сейчас в словаре "Графики работы".

Примечание: Заметим, что для настройки словаря "Графики работы", вообще говоря, требуется предварительная настройка словарей "Праздничные дни" и "Типы рабочих часов". Все это также достаточно подробно было описано в предыдущей главе.

Напомним, что характеристика "Составы затрат", заданная в ЛС, затрат", стр. 67. определяет:

Прием на работу |

93 |

|

|

аналитический признак выплат и удержаний, рассчитанных по данному ЛС – по этим признакам начисленные суммы будут раскладываться в итогах ведомостей (см. главу "Ведомости" – "Итоги ведомости");

коды счетов проводки, в которой будут отражаться суммы рассчитанных по данному ЛС выплат и удержаний при формировании свода проводок (см. главу "Формирование свода проводок по оплате труда").

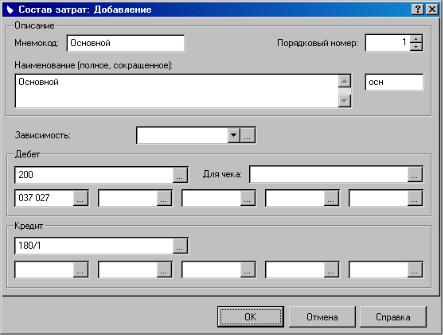

Создадим в словаре два состава затрат, с наименованиями "Основной" и "Вспомогательный". "Основной" имеет следующие характеристики:

Параметры "вспомогательного" состава затрат мы здесь не приводим. Положим, что от "основного" он отличается только кодом счета аналитического учета для синтетического счетадебет 200: не 037027, а 281625.

При помощи словаря "Состав ФОТ" мы будем формировать в ЛС стр. 50. фонд оплаты труда (ФОТ) – должностной оклад сотрудника.

94 |

Глава 4 |

|

|

категорий ФОТ",

стр. 54.

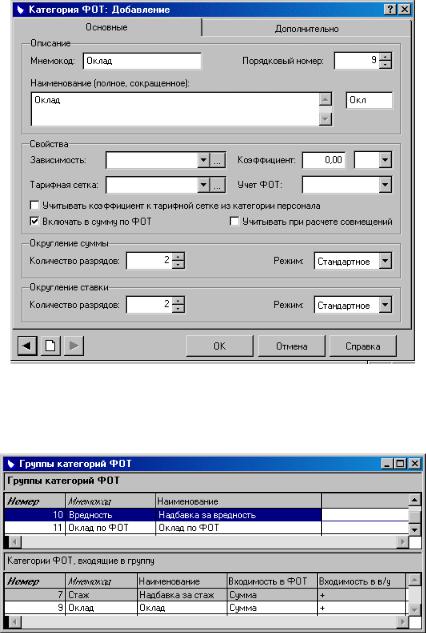

В словаре "Состав ФОТ" создаем категорию "Оклад". Характеристики категории "Оклад" задаем пока в минимальном объеме, необходимом для формирования ФОТ в ЛС:

Создаем надбавку. Так как надбавка зависит от оклада, вна- чале переходим в словарь "Группы категорий ФОТ" и создаем в нем группу с наименованием "Надбавка за вредность", в которую включаем только что созданную категорию "Оклад":

После этого возвращаемся в словарь "Состав ФОТ" и создаем категорию "Надбавка за вредность 10%":

Прием на работу |

95 |

|

|

Лицевые счета",

стр. 25, "Подразделения",

стр. 34.

Примечание: О назначении параметра "Тарифные сетки" см. главу 11 "Тарифные сетки" (стр. 215).

Роль подразделений и каталогов для хранения ЛС мы подробно обсуждали в предыдущей главе. Сейчас главным выводом из сказанного для нас будет то, что необходимости в создании структуры подразделений и каталогов ЛС нет. Иными словами, мы не будем заходить в журнал "Подразделения" и формировать штатную структуру организации; войдя в журнал "Лицевые счета", мы, не формируя внутренних каталогов, сразу же приступим к созданию лицевого счета.

Примечание: К теме подразделений и каталогов ЛС мы вернемся при описании формирования итогов ведомостей (см. главу "Ведомости").

96 |

Глава 4 |

|

|

Входим в журнал "Лицевые счета" (раздел Учет | Лицевые счета), переходим в список лицевых счетов, выбираем в контекстном меню пункт Принять и приступаем к заполнению лицевого счета (ЛС) на принимаемого сотрудника.

На вкладке "Лицевой счет" заполняем следующие поля:

Обратим внимание на параметры "Учет ФОВ" и "Учет ФОТ". Первый определяет, в чем – при расчете заработной платы по данному лицевому счету – будет измеряться отработанное время , в днях или в часах. В данном случае это не имеет особого значения, так как мы не ведем учет отработанного времени. Подробно о роли единицы учета отработанного времени будет сказано в главе "Учет отработанного времени". Параметр "Учет ФОТ" также определяет единицу измерения – только уже не времени, а сумм категорий тарификации, которые мы сейчас будем задавать в ФОТ. Суммы могут иметь размерность рубль/месяц, рубль/день и рубль/час (значения "Месячный оклад", "Дневной тариф" и "Почасовой тариф", соответственно). Так как в нашем примере речь идет об окладе 5000 рублей в месяц, то выбираем значение "Месячный оклад".

ФОВ – фактически отработанное время.

Прием на работу |

97 |

|

|

|

Пока – интуитивно, а полную ясность в этот вопрос мы внесем |

|

позже (см. "Анализ результатов расчета", стр. 131). |

|

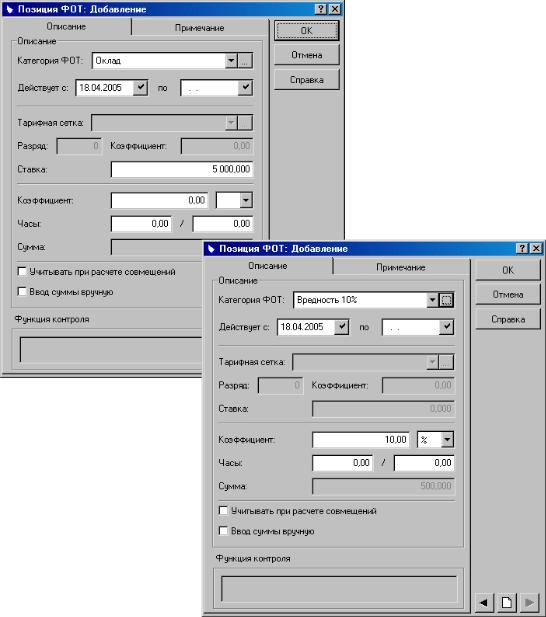

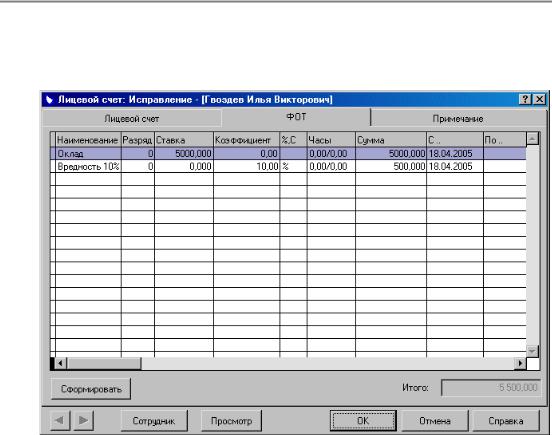

Переходим на вкладку "ФОТ" |

|

и формируем ФОТ лицевого |

|

счета (должностной оклад со- |

|

трудника). Начинаем с кате- |

|

гории "Оклад": |

Затем включаем в ФОТ надбавку за вредность:

98 Глава 4

(Отметим, что сумма надбавки уже автоматически рассчитана благодаря установленной зависимости от суммы оклада.) В итоге получаем следующий ФОТ:

На этом заполнение лицевого счета будем считать законченным. Сохраняем заданные значения, нажав кнопку "ОК".

Первую часть задачи – прием сотрудника на работу – мы выполнили. На очереди – расчет заработной платы. Его мы рассмотрим в следующей главе.