Как создать мощную систему управленческой отчетности

1 урок

2 урок

3 урок

4 урок

4 УРОК ИЗ 4

Оптимизация управленческого учета: разбор ошибок в коммуникациях

Яна Миллерфинансовый бизнес-партнер ГК ПЭК

В этом уроке автор поделится опытом такой организации системы управленческого учета, которая позволит быстро, качественно и своевременно собирать и анализировать данные. В конспекте вы найдете перечень главных ошибок и рекомендации, которые позволят их избежать.

Ошибка 1. Избегайте параллельного ведения бухгалтерского и управленческого учета.

Вести два учета параллельно трудозатратно. При таком варианте финансовая служба предприятия, собирая данные для управленческой отчетности, тратит много времени на поиск и выборку нужных данных, корректность которых к тому же не всегда можно проверить.

Чтобы избежать этой ошибки рекомендую заранее определиться, как будет организовано движение информационных потоков для получения данных управленческого учета.

Обычно помогает такая схема: отражать хозяйственные операции на основе первичных документов сначала в управленческой базе данных, а в бухгалтерскую выгружать только те записи, которые требуются для формирования бухгалтерской отчетности.

Важно сохранить команду внедрения системы управленческого учета. К примеру, если произойдет отток IT-специалистов, которые разрабатывали формы отчетов, то есть опасность утраты важных знаний. Избежать этого можно при помощи регулярного обучения пользователей.

Ошибка 2. Нарушения в коммуникациях

Если вы собираете отчет не впервые, а проводите его ревизию, то стоит согласовать этот процесс со всеми службами. Я рекомендую запросить у них обратную связь и выяснить, на какие данные им удобнее ориентироваться. После - принять коллегиальное решение по структуре отчетности. Это позволит уменьшить трудозатратность и длительность сборки отчета, а также повысит его актуальность. Согласитесь, если отчетность готовить месяц, то необходимость в ней с каждым днем теряется.

Основы МСФО

1 урок

2 урок

3 урок

4 урок

5 урок

6 урок

7 урок

8 урок

9 урок

1 УРОК ИЗ 9

Отличие стандартов МСФО от РСБУ

Борис Аксеновдоцент кафедры «Международный финансовый учет» Россий...

Учет активов и обязательств в МСФО отличается от российских стандартов бухучета. Основное отличие – это цели отчетности. По российским стандартам, как правило, целью является предоставить информацию в налоговую инспекцию и Росстат. Цель отчетности по международным стандартам – проинформировать инвесторов.

Учет по российским стандартам постепенно приближается к стандартам МСФО. Например, в российском учете появился стандарт ФСБУ 25/2018, который во многом соответствует МСФО 16 «Аренда».

Подготовиться к такому сближению заранее поможет этот курс. В этом уроке мы разберем главные отличия и сходства МСФО и РСБУ.

Учет по МСФО и РСБУ: сходства и отличия

План счетов. По российским стандартам компании работают с утвержденным планом счетов. В МСФО отсутствует утвержденный или рекомендованный план счетов. Каждая компания, которая составляет отчетность по международным стандартам, разрабатывает свой план счетов.

За основу для плана счетов по МСФО обычно берут либо план счетов по РСБУ, либо статьи отчета о финансовом положении и отчета о совокупном доходе. Первый вариант подходит небольшим компаниям, где корректировок при трансформации отчетности немного. Второй вариант удобен для группы компаний или крупных холдингов.

В конце урока вы можете скачать и посмотреть два примера плана счетов по МСФО на базе статей отчетности.

Отчетный период. Период отчетности по РСБУ – календарный год. По МСФО компания вправе выбирать, когда закончится ее отчетный год. Это может быть любая дата. Кроме того, можно менять дату окончания отчетного периода, а также представлять отчетность за период больше или меньше одного года (п. 36 МСФО (IAS) 1).

Валюта. Учет в МСФО ведется в функциональной валюте. Это валюта экономической среды, в которой компания ведет деятельность. Чтобы понять, какая валюта функциональная, определите валюту, в которой:

установили цены и проводят расчеты за товары и услуги компании;

рассчитываются в стране, чьи условия определяют продажные цены на товары и услуги компании;

оплачивают труд, материалы и прочие затраты, которые связаны с продажей товаров и услуг.

В компании могут быть операции и в другой валюте. В таком случае необходимо делать перерасчет в функциональную валюту.

А в какой валюте составляют отчетность по МСФО?

Валютой отчетности может быть любая валюта, ее так и называют валютой отчетности. То есть, возможно, что учет ведут в одной валюте, а отчетность сдают в другой. В таких случаях финансовые результаты работы, а также балансовая стоимость активов и обязательств компании переводятся в валюту отчетности.

Дата признания выручки. В российском учете выручку признают, когда право собственности на товар перешло к покупателю (п. 12 ПБУ 9/99). В МСФО выручку признают, когда компания передала покупателю значительные риски и выгоды, связанные с правом собственности на товары. Факт перехода права собственности значения не имеет (п. 14 МСФО (IAS) 18 «Выручка»). Но в большинстве случаев переход рисков и выгод совпадает с переходом права собственности на товар.

Дисконтирование. В российском учете по дисконтированной стоимости отражают оценочные обязательства сроком более 12 месяцев. В МСФО дисконтирование применяется чаще. Например, если поступление денежных средств за отгруженные товары откладывается на срок более года, то дебиторская задолженность и выручка определяются путем дисконтирования всех будущих поступлений (п. 11 МСФО (IAS) 18).

Обесценение активов. В МСФО есть обязанность проверять на обесценение ОС, НМА, гудвилл, инвестиционную недвижимость, если ее не переоценивают по справедливой стоимости. Эти активы отражают в отчетности по стоимости, которая не превышает его возмещаемой стоимости. То есть ту сумму, которую организация может получить от использования или продажи актива. Величину обесценения включают в расходы.

В РСБУ на обесценение проверяют НМА и финансовые вложения.

Отчетность по МСФО и РСБУ: сходства и отличия

Состав финансовой отчетности в МСФО и РСБУ похож (табл. 1). Балансу соответствует отчет о финансовом положении, отчету о финансовых результатах – отчет о прибылях или убытках и отчет о совокупном доходе, пояснительной записке – примечания. Отчет об изменениях капитала и отчет о движении денежных средств есть как в МСФО, так и в РСБУ.

Таблица 1. Формы отчетности в МСФО и РСБУ

МСФО |

РСБУ |

Отчет о финансовом положении |

Бухгалтерский баланс |

Отчет о прибылях и убытках и отчет о совокупном доходе |

Отчет о финансовых результатах |

Отчет об изменениях в составе собственных средств |

Отчет об изменениях капитала |

Отчет о движении денежных средств |

Отчет о движении денежных средств |

Примечания |

Пояснительная записка |

Формы финансовой отчетности в МСФО, как и в РСБУ, не унифицированы. Но есть минимальный набор статей, которые компания должна раскрыть в отчетности. Общие рекомендации к структуре отчетности и требования к ее содержанию – в МСФО (IAS) 1.

Отчет о финансовом положении

Стандарты МСФО разрешают составлять отчет о финансовом положении двумя способами:

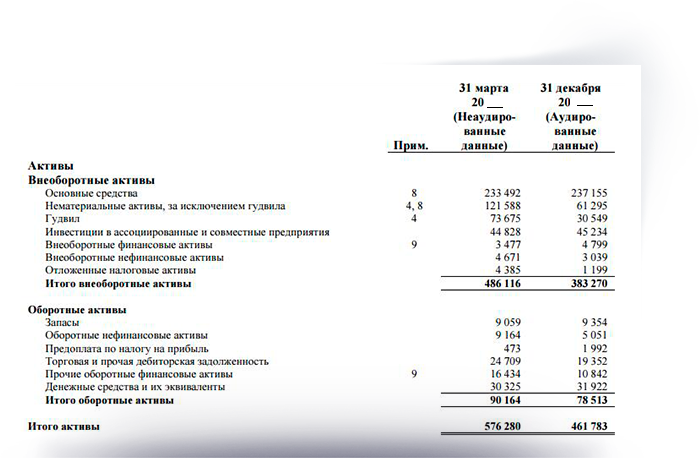

разделить активы и обязательства на краткосрочные и долгосрочные так же, как в РСБУ, смотрите образец 1;

представить активы и обязательства в порядке увеличения или уменьшения их ликвидности, если это поможет пользователю лучше понять отчетность.

Второй способ, как правило, используют банки, а первый – все остальные компании.

Образец 1. Отчет о финансовом положении

Отчет о прибылях и убытках и отчет о совокупном доходе

В отчете о прибылях и убытках компания расшифровывает расходы по их характеру, как на образце 2. Например, зарплата, амортизация, обесценение активов. И по их функции. Например, коммерческие расходы, административные.

Образец 2. Отчет о прибылях и убытках

Образец 3. Отчет о совокупном доходе

Отчет о движении денежных средств

Отчету о движении денежных средств посвящен отдельный стандарт – МСФО (IAS) 7. Он делит потоки денежных средств на три категории, как на схеме 1.

Схема 1. Три типа финансовых потоков в отчете о движении денежных средств

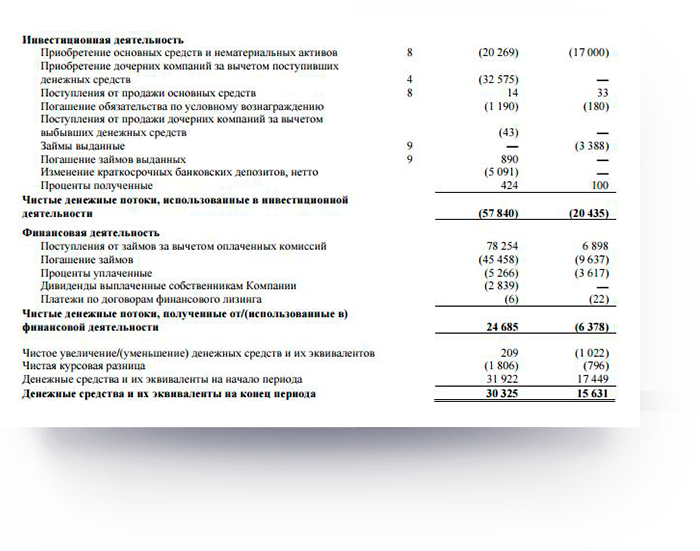

Операционная деятельность – это та деятельность, ради которой создавался бизнес. Например, продажа товаров, производство, строительство. Когда денежные потоки от операционной деятельности положительные, компания получает от клиентов больше, чем платит поставщикам. Это говорит о том, что денежные потоки сбалансированы, смотрите образец 4.

Инвестиционная деятельность – это вложение и возврат временно свободных денег в долгосрочные активы или финансовые инструменты. Примеры инвестиционной деятельности: покупка или продажа оборудования, акций, облигаций, выдача и возврат займа. Отрицательный поток по инвестиционной деятельности не всегда плохая тенденция. Например, компания может развиваться и вкладывать деньги в новое оборудование.

Финансовая деятельность меняет структуру собственного капитала и обязательств. Примеры финансовой деятельности: выпуск акций, облигаций, получение и погашение кредитов.

Образец 4. Отчет о движении денежных средств

Отчет об изменениях капитала

Отчет об изменениях капитала адресован прежде всего собственникам бизнеса, смотрите образец 5. Он помогает им узнать, какую часть чистых активов можно направить на выплату дивидендов.

Образец 5. Отчет об изменениях капитала

Примечания к финансовой отчетности

Примечания – еще одна обязательная часть финансовой отчетности по МСФО. В примечаниях компания детализирует показатели отчетов и раскрывает важную для пользователей информацию. Например, о статьях, не признанных в отчетности, об основных учетных принципах, условных обязательствах и событиях после отчетной даты.

Некоторые компании готовят отчетность не только за полный финансовый год, но и за более короткий период. Решение о подготовке промежуточной отчетности компании принимают самостоятельно. МСФО этого не требует. Обычно промежуточную отчетность компании готовят для акционеров, инвесторов или банков.

Компания выбирает сама, будет она представлять на промежуточную дату полный или сокращенный перечень отчетов. Подготовка полного комплекта бывает слишком трудоемкой, поэтому большинство компаний готовят минимальный набор. Он так же, как и полный, состоит из четырех отчетов: о финансовом положении, о прибылях и убытках и отчет о совокупном доходе, об изменениях в составе собственных средств, о движении денежных средств. Но формы даются в сокращенном варианте. К ним добавляют избранные примечания к отчетности. В сокращенных формах компания показывает информацию по тем же разделам, с такими же заголовками и промежуточными итогами, что и в последней годовой отчетности.

Компании, которые составляют отчетность по МСФО, все равно сдают отчеты по российским стандартам.