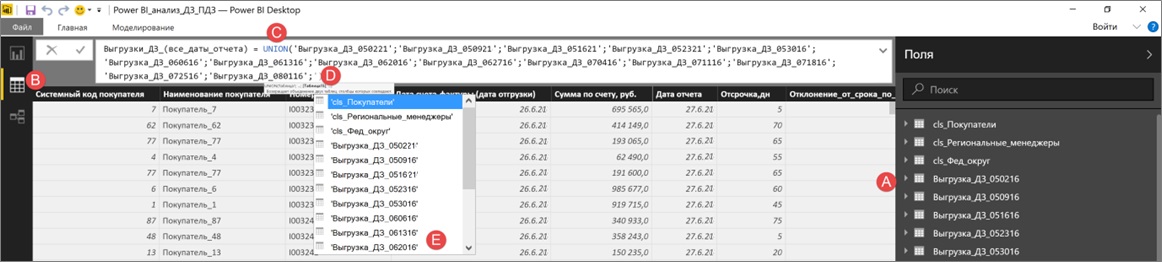

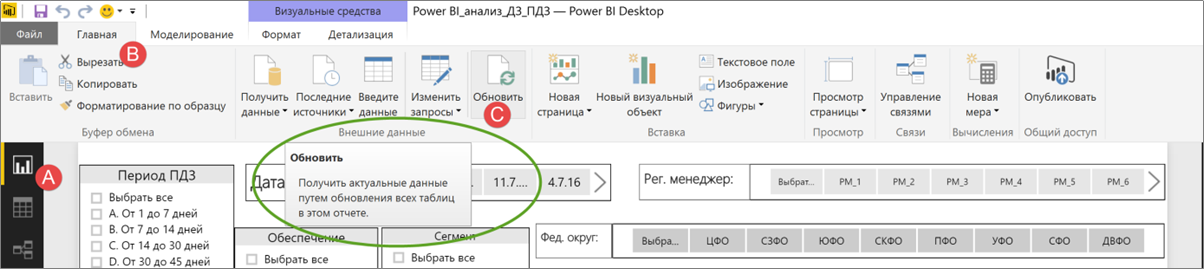

Последующая актуализация информационных панелей, добавление нового отчетного периода

При добавлении нового периода необходимо выполнить следующие три действия:

1. Подключить новую таблицу (по аналогии с ранее подключенными).

2. Добавить название таблицы в формулу создания таблицы (функция «UNION»).

3. Обновить информационные панели.

Дополнительные материалы

Создание интерактивных дашбордов для финансового директора

1 урок

2 урок

3 урок

4 урок

4 УРОК ИЗ 4

Как настроить аналитику продаж для финансового директора с помощью Power BI

Станислав Салостейэксперт, автор обучающих программ: «Бизнес-решения в ...

После этого урока вы сможете создать инструмент, который позволит контролировать работу коммерческих подразделений, анализировать продажи и предоставлять менеджменту всю необходимую аналитику.

Задача: создать комплексную интерактивную отчетность о продажах с набором аналитических срезов. Пользоваться ей будут финансисты, коммерческие подразделения и генеральный директор. Значит, все должно быть просто, наглядно и не перегружено. Оптимальный инструмент – Power BI. Программа позволяет консолидировать информацию из разных источников и демонстрировать результаты на понятных графиках и диаграммах.

Для наглядности разберем все на примере компании «Альфа».

Таблицы с данными

Чтобы создаваемая отчетность оказалась востребована, учитывайте потребности пользователей и специфику работы компании. Требования пользователей – это ответ на вопрос, какие данные будут в отчете, а особенности бизнеса – аналитика по периодам, каналам, рынкам сбыта.

В компании «Альфа» отчеты по продажам формирует финансовая служба. Отчасти поэтому для подготовки интерактивных отчетов задействовали не только данные об объеме продаж в натуральном и стоимостном выражении, ценах реализации, но также сведения о себестоимости, реализованной продукции. Такая практика оправдывает себя и не вызывает сопротивления коммерческих служб.

В части детализации данных подход стандартный. Компания использует такие срезы:

периоды продаж – год, квартал, месяц;

рынки сбыта – продажи на внутреннем и внешнем рынках;

сегменты продаж – деление по типам покупателей: дилеры, транспортные компании и прочее;

продуктовые группы и подгруппы продукции, например по видам фасовки;

представители – сотрудники, отвечающие за те или иные продажи.

Все исходные данные, которые нужны для создания отчетов с такой аналитикой, собраны в компании «Альфа» в трех таблицах Excel. Вам не составит труда их повторить у себя на предприятии.

Первая таблица – выгрузка из системы бухгалтерского учета. В ней есть поля с датой, кодом и названием продукции, кодом и наименованием покупателя, объемом продаж в натуральных единицах, ценой и себестоимостью.

Во второй таблице – классификатор покупателей, который содержит код, наименование компании, группировку по сегментам, сведения о закрепленных за покупателем региональных представителях.

Третья таблица – классификатор продукции. В ней код, наименование, столбцы классификации по назначению и группам продуктового портфеля.

Power BI подключается к трем таблицам с помощью пользовательского интерфейса. Ничего программировать не надо. Взаимосвязи между данными можно настроить, например, по уникальному коду продукции. Он есть во всех трех книгах Excel.

Отчеты о продажах

В компании «Альфа» сотрудники финансовой службы создали три отчета о продажах, которыми все пользуются. Отчеты называют информационными панелями.

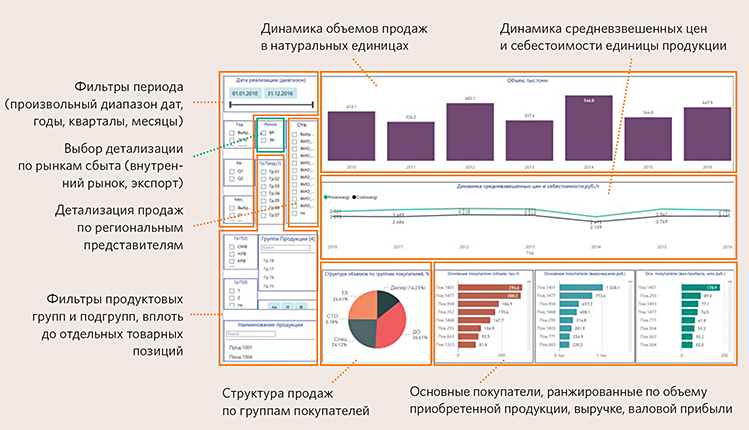

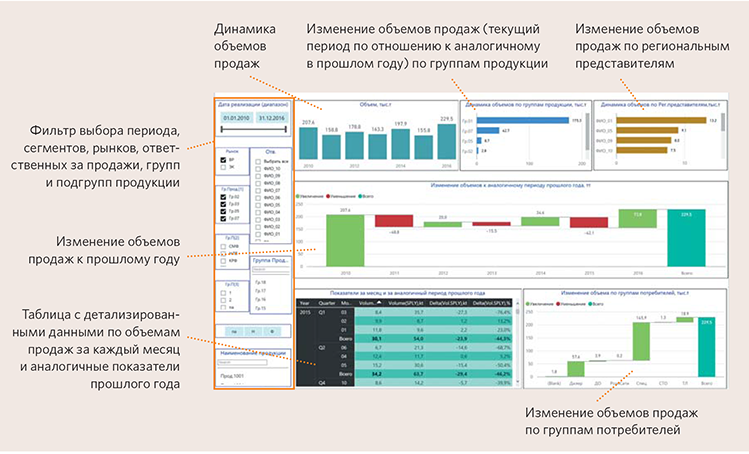

Первая – динамика показателей за выбранный период (см. рис. 1).

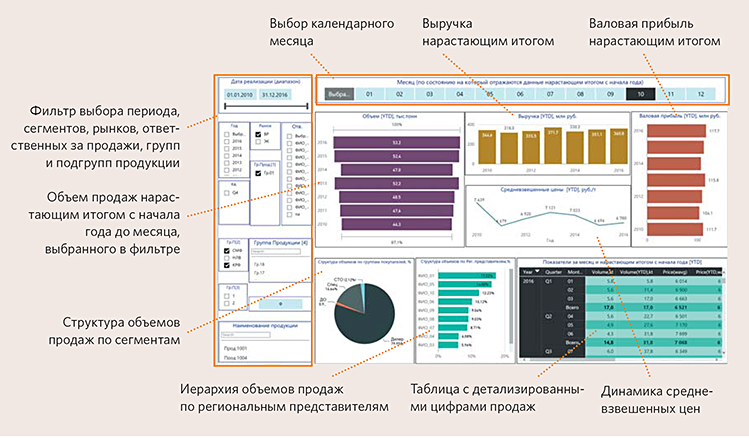

Вторая – демонстрирует те же цифры, но нарастающим итогом с начала года (см. pис. 2), чтобы сравнивать на сопоставимую дату в прошлом.

Третья – предназначена для факторного анализа отклонений (см. рис. 3).

Теперь подробнее о каждом из отчетов.

Рисунок 1. Панель «Динамика показателей продаж»

Рисунок 2. Панель «Анализ нарастающим итогом»

Рисунок 3. Панель «Факторный анализ»

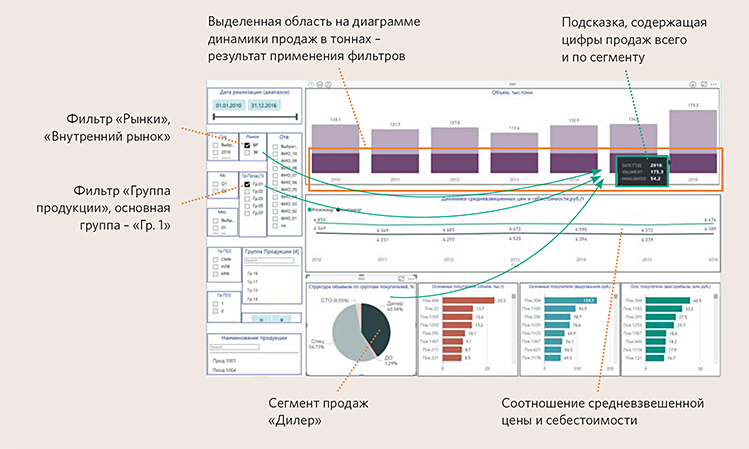

Панель «Динамика показателей продаж». Преимущество информационных панелей в том, что данные отображаются в соответствии с фильтрами, выставленными пользователем. Например, надо посмотреть, как обстоят дела с продажами у дилеров на внутреннем рынке основной группы продукции («Гр. 1» на рис. 4). Если бы отчет по продажам был статичным, скорее всего, потребовалось бы время для подготовки нужных данных. С помощью информационной панели это можно сделать мгновенно. Выбрать критерии в фильтрах «Рынок» и «Группа продукции», а также кликнуть по области «Дилеры» на диаграмме (см. рис. 4). Результат отобразится на диаграмме с динамикой продаж в натуральном выражении – появится выделенная область. Если нужны конкретные цифры, наводим курсор на столбец диаграммы, чтобы вызвать подсказку. В ней указание на период, объем всех продаж и отдельной строкой отгрузка с учетом фильтров.

Рисунок 4. Анализ динамики продаж по сегменту

Видно, что по сегменту «Дилер» продажи стагнируют, а общий рост реализации достигнут за счет других направлений и продуктовых групп. Средневзвешенные цены и себестоимость долгое время не меняются (см. рис. 4). Какие из этого можно сделать выводы и как поправить ситуацию? Начать продвигать перспективные и более доходные группы продукции через дилерскую сеть. Тогда можно надеяться и на рост объемов, и на повышение рентабельности. Другой путь – придерживаться стратегии «не навреди». Но в этом случае есть риск спада продаж и вытеснения нашей продукции с рынка конкурентами. Какого пути придерживаться, решат коммерческие службы. Главное, что с помощью созданной панели можно увидеть существующую проблему.

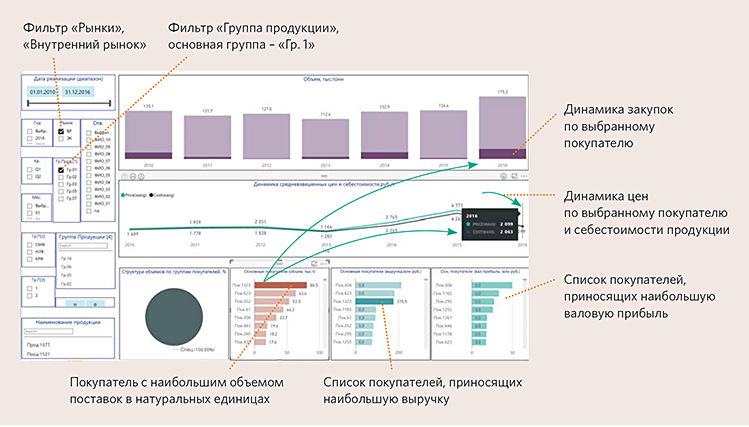

Информационная панель «Динамика показателей продаж» позволяет не только исследовать реализацию по сегментам, но и вести анализ по покупателям. В отчете (см. рис. 5) основные покупатели отсортированы по убыванию объемов закупки в натуральном выражении, выручки и валовой прибыли. Если оставить все включенные фильтры, как в предыдущем примере (рынок – «Внутренний», группа продаж – «Группа 1»), но в дополнение к этому кликнуть по ключевому покупателю (покупатель с индексом 1323), можно обнаружить несколько существенных проблем. Во-первых, он покупает продукцию компании нестабильно. Во-вторых, цена продажи для этого покупателя вплотную приблизилась к себестоимости в 2018 году. Поэтому его нет среди основных покупателей, приносящих высокую валовую прибыль. Хотя по выручке этот клиент занимает высокое третье место. Очевидно, что надо пересмотреть цены или политику скидок для конкретного покупателя.

Рисунок 5. Анализ динамики продаж по покупателю

Панель «Анализ нарастающим итогом». Действенный прием для диагностики продаж – сопоставление с результатами на ту же дату в прошлом. Если сейчас дела идут хуже, чем годом раньше, надо что-то менять. Именно для этих задач мы создали вторую информационную панель (см. рис. 2).

Панели насыщены графиками, таблицами, структурами и другими визуальными элементами. Это не всегда удобно, особенно если такая панель изучается в ходе общего совещания. Цифры могут быть слишком мелкими. Поэтому Power BI позволяет перейти в «Режим фокусировки» (см. рис. 6), когда из всей панели перед глазами остается развернутым на весь экран только один элемент — будет это график или таблица, зависит от выбора пользователя.

Рисунок 6. Факторный анализ продаж за период с 2018-го по 2020-й год

Панель «Факторный анализ». С помощью этого интерактивного отчета можно быстро углубиться в детали и понять причины отклонения текущих результатов от прошлогодних (см. рис. 3).

Пример использования панели «Факторный анализ» представлен на рис. 6. На диаграмме с динамикой объемов продаж выбраны годы с 2018-го по 2020-й. Power BI позволяет использовать визуальные элементы в качестве фильтров. Результаты выборки отразились и на графике «водопада». Обратите внимание, на нем данные детализированы по кварталам. Видно, что снижение объемов характерно для нескольких кварталов подряд, после чего объемы устойчиво превышали показатели предшествующих периодов. Основной прирост происходил за счет сегмента «Спец. потребители». Такой вывод можно сделать, если посмотреть на график «Изменение объема продаж по группам потребителей». Почему так происходило, вопрос к коммерческим службам. Но опять же зависимости и существующие проблемы видны сразу.

С помощью такой технологии информационных панелей можно видеть закономерности, вовремя идентифицировать существующие проблемы, а главное – принимать решения. Важно, что панели Power BI можно достаточно быстро модифицировать, дополнять недостающими данными, менять детализацию. Разработка и внесение изменений не займут много времени. Подобные интерактивные отчеты не стоят ничего, если не принимать во внимание время сотрудников, которые их создавали.

ТЕМА: ИНСТРУМЕНТЫ ФИНАНСОВОГО АНАЛИЗА

Как оценить финансовое состояние компании по основным показателям

1 урок

2 урок

3 урок

4 урок

5 урок

1 УРОК ИЗ 5

Анализ рентабельности деятельности компании

Ирина Кольцовадиректор по консалтингу группы компаний «Альт-Инвест»

Чтобы провести анализ рентабельности деятельности, возьмите отчет о финансовых результатах – в нем содержатся все необходимые исходные данные. В этом уроке вы узнаете, какие формулы использовать для расчета главных показателей.

Какие показатели рентабельности нужно анализировать

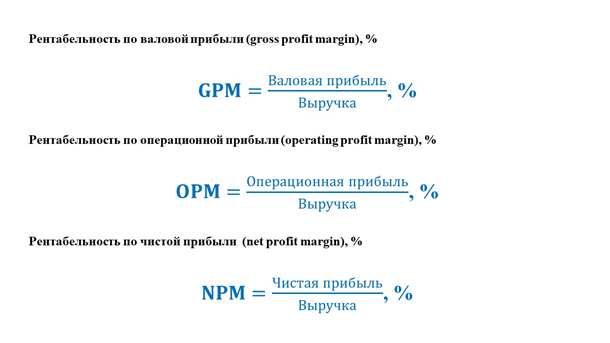

В рамках анализа необходимо провести расчет:

рентабельности по валовой прибыли – характеризует производственную деятельность компании, на сколько она эффективна относительно других производителей;

рентабельности по операционной деятельности – показывает, насколько хорошо компания способна управлять бизнесом;

рентабельности по чистой прибыли – демонстрирует рентабельность компании в целом.

Рисунок 1. Формулы показателей рентабельности

Далее эти показатели необходимо сравнить с показателями ключевых игроков отрасли, посмотреть их в динамике за несколько периодов, опираясь на данные компании прошлых лет. Особенно обратите внимание, как эти показатели менялись в условиях кризиса.

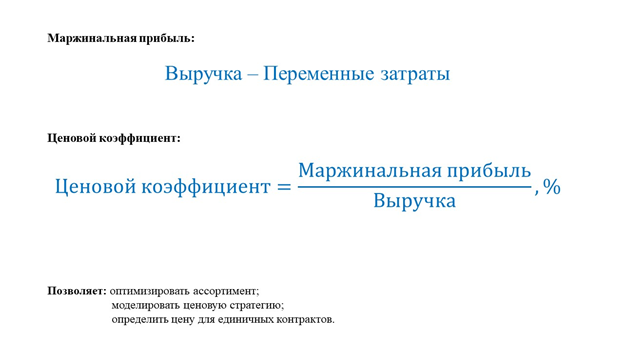

Как провести маржинальный анализ

Чтобы провести маржинальный анализ, необходимо разделить операционные затраты на условно постоянные (могут меняться в течение периода, но напрямую не связаны с объемом производства) и переменные (прямопропорциональны объему производства – сырье, упаковка, электроэнергия, заработная плата и т. д.), а далее воспользоваться формулами.

Рисунок 2. Формулы маржинального анализа

Маржинальную прибыль можно рассчитать по отдельным номенклатурным единицам с применением АВС-анализа. Чем выше маржинальная прибыль номенклатурной единицы, тем выгоднее производить этот тип продукции.

Ценовой коэффициент позволяет ранжировать продукцию в соответствии с ее доходностью.

Что влияет на рентабельность деятельности

Рентабельность деятельности может снизиться из-за влияния следующих факторов:

объем продаж – если они падают, компания теряет рынок сбыта;

затраты компании – если растут затраты на сырье, заработную плату, накладные расходы;

финансовая политика – если растут проценты по кредитам.

Как рассчитать показатели рентабельности в контексте вложений в бизнес

Говоря об эффективности, важно упомянуть, что нужно оценивать ее не только в контексте прибыль/выручка, но и оценивать прибыль в контексте вложений в бизнес. Какие это показатели:

рентабельность активов (return on assets) – ROA – характеризует, сколько компания заработала на каждый рубль вложенных средств;

рентабельность инвестированного капитала (Return On Invested Capital) – ROIC – отношение операционной прибыли (скорректированной на налоги) к инвестированному капиталу;

рентабельность собственного капитала (return on equity) – ROE – показывает отношение прибыли к сумме вложенных собственником средств.

Рисунок 3. Формулы расчета показателей рентабельности бизнеса

На рентабельность собственного капитала влияют:

величина собственных средств (если компания терпит убытки);

принципы управления оборотным капиталом (если снижается оборачиваемость активов);

финансовая политика (растет доля «более дорогих» источников финансирования, отрицательный финансовый рычаг).

Как оценить финансовое состояние компании по основным показателям

1 урок

2 урок

3 урок

4 урок

5 урок

2 УРОК ИЗ 5

Анализ финансовой устойчивости/долговой нагрузки

Ирина Кольцовадиректор по консалтингу группы компаний «Альт-Инвест»

В этом уроке рассмотрим, какие показатели финансовой устойчивости нужно рассчитывать в рамках комплексной оценки финансового состояния компании. Эти показатели особенно важны, если вы планируете кредитоваться или у вас уже есть кредиты, которые нужно обслуживать.

Что влияет на финансовую устойчивость компании

На финансовую устойчивость компании влияют:

– величина собственных средств – чем выше величина собственного капитала, тем более устойчива компания;

– инвестиционная программа – важна правильная оценка эффективности инвестиционных проектов, если инвестиционная программа превышает финансовые возможности компании, возникает опережающий рост заемного капитала;

– принципы управления оборотным капиталом – проблемы возникают, когда компания привлекает краткосрочные источники финансирования для покрытия инвестиционных потребностей, еще одна проблема – опережающий рост обязательств по отношению к активам (например, изменение условий закупки материалов в сторону увеличения кредиторской задолженности).

Какие показатели рассчитывать

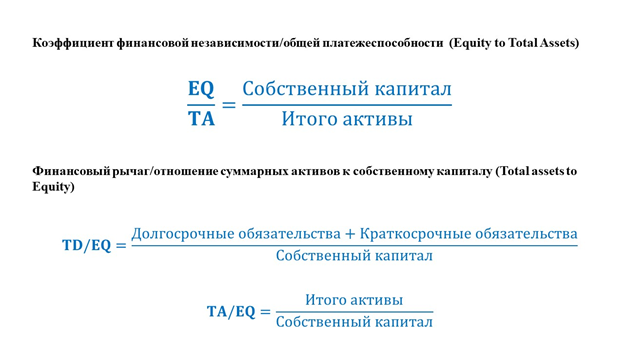

Рассмотрим два коэффициента – коэффициент финансовой независимости/общей платежеспособности и финансовый рычаг.

Рисунок 1. Формулы для расчета показателей

Финансовый рычаг показывает риски собственников, инвесторов в зависимости от доли заемного капитала. Показатель финансового рычага, равный 0,25, свидетельствует об оптимальной долговой нагрузке. Если он равен 1 – это уже предельная нагрузка для компании. Здесь важно найти оптимальную структуру собственных и заемных средств, чтобы снизить риски и максимально выгодно использовать заемные средства.

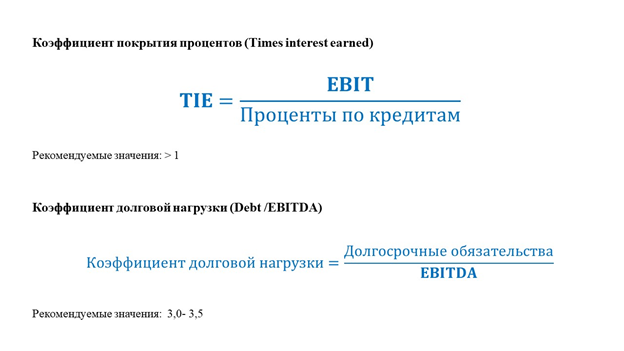

Если компания готовится к получению кредитной линии или уже имеет кредиты, чтобы отслеживать состояние долговой нагрузки, нужно посчитать:

– коэффициент покрытия процентов (Times interest earned) – отношение прибыли до уплаты процентов и налогов к процентам по кредитам (важно учесть, что в расчетной формуле в качестве налога учитывается только налог на прибыль);

– коэффициент долговой нагрузки (Debt /EBITDA) – отношение долгосрочных обязательств (в расчетах используйте только долгосрочные кредиты) к прибыли до амортизации и уплаты процентов и налогов. Учтите, что банки рассчитывают этот показатель несколько иначе – они вводят в числитель не только долгосрочные, но и краткосрочные займы, когда оценивают заемщика.

Рисунок 2. Формулы для анализа долговой нагрузки

Если рассчитывать только долгосрочные обязательства, то нормальное значение коэффициента долговой нагрузки – 2 - 2,5. Для долгосрочных и краткосрочных обязательств это будет 3 - 3,5. В российской практике показатель чаще всего приближается к 5 - 6, то есть компания может вернуть долг в течение 5 - 6 лет.

Показатель долговой нагрузки позволяет также оценить, какую максимальную ставку по кредиту компания может себе позволить. Например, если он равен 6, то 1/6 – это 17 процентов. То есть компания может позволить себе кредит не выше этой процентной ставки.

Необходимо объективно и всесторонне оценить свою реальную платеже- и кредитоспособность, финансовую независимость. Для этого нужно ответить на такие вопросы:

сколько заемных средств приходится на рубль собственных (TD/EQ);

какая часть основных средств финансируется за счет долгосрочных займов (FA/LTD);

насколько оборотные активы превышают краткосрочные обязательства (CR);

велика ли процентная нагрузка на предприятие (TIE).

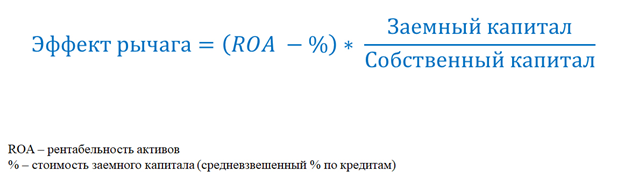

Посмотрите, как финансовый рычаг влияет на ROE, заемные средства могут увеличить или снизить рентабельность собственного капитала.

Рисунок 3. Формула расчета эффекта рычага

Эффект рычага положительный, если увеличение заемного капитала повышает рентабельность собственного капитала. Отрицательный – если увеличение заемного капитала снижает рентабельность собственного капитала.

Как оценить финансовое состояние компании по основным показателям

1 урок

2 урок

3 урок

4 урок

5 урок

3 УРОК ИЗ 5

Оценка ликвидности и платежеспособности компании

Ирина Кольцовадиректор по консалтингу группы компаний «Альт-Инвест»

В предыдущих уроках мы познакомились с основными показателями, которые помогают оценить финансовую устойчивость компании. В этом уроке рассмотрим показатели, которые позволят оценить ее ликвидность и платежеспособность.

Что влияет на ликвидность и платежеспособность компании

Ликвидность компании может снизиться из-за следующих факторов:

величины собственных средств – когда компания терпит убытки;

инвестиционной программы – если инвестиционная программа превышает финансовые возможности компании;

финансовой политики – если компания финансирует инвестиции за счет краткосрочных займов;

принципов управления оборотным капиталом – когда растут оборотные активы, финансируемые полностью краткосрочными обязательствами.

Какие показатели ликвидности и платежеспособности рассчитывать

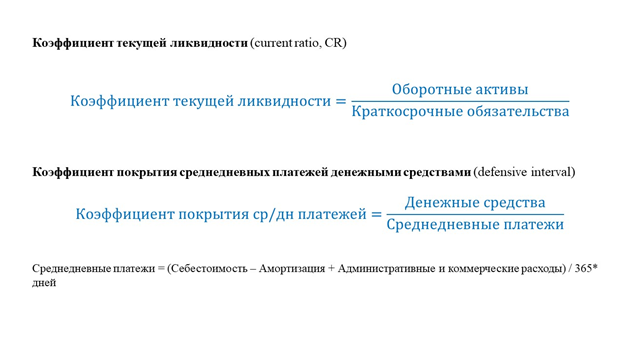

Показатели ликвидности позволяют оценить, насколько сбалансирована компания в своих краткосрочных активах, могут ли какие-либо изменения рынка повлиять на ее устойчивость. Как правило, рассчитывают коэффициент текущей, срочной, абсолютной ликвидности.

Рассмотрим два показателя:

коэффициент текущей ликвидности – наиболее показательный, кроме того, часто используется банками;

коэффициент покрытия среднедневных платежей денежными средствами – показывает, на сколько дней платежей у компании хватит имеющихся на расчетном счете денег.

Рисунок 1. Формулы для расчета показателей ликвидности

Стандартное пороговое значение для коэффициента текущей ликвидности – 1. Если оборотные активы не превышают краткосрочные обязательства, это говорит о том, что компания неликвидна. Это может происходить, например:

из-за наличия безнадежной дебиторской задолженности в оборотных активах;

из-за наличия неликвидных запасов (сырья, НЗП или готовой продукции).

Поэтому необходимо повысить качество планирования и управления запасами, наладить контроль за дебиторской задолженностью, а также регулярно проводить переоценку оборотных активов.

У коэффициента покрытия среднедневных платежей нет какого-то конкретного значения. Необходимо учитывать особенности бизнес-процессов и определить наиболее подходящее значение, чтобы не держать слишком много средств, но и не уходить в ноль. Для кого-то нормальным будет показатель 10 дней, кому-то подойдет – 3 дня и т. д.

Все эти показатели стоит сравнить с лидерами отрасли или с контрагентами. Если оборотные активы не превышают краткосрочные обязательства, то компания считается неликвидной и имеет низкую платежеспособность.

Как оценить финансовое состояние компании по основным показателям

1 урок

2 урок

3 урок

4 урок

5 урок

4 УРОК ИЗ 5

Анализ эффективности использования активов

Ирина Кольцовадиректор по консалтингу группы компаний «Альт-Инвест»

Показатели оборачиваемости помогают определить причины и следствия той или иной неэффективности использования активов. В этом уроке рассмотрим, какие коэффициенты считать и как их анализировать.

Какие показатели оборачиваемости рассчитывать

Для оценки оборачиваемости активов используют следующие показатели:

коэффициент оборачиваемости активов;

период оборачиваемости.

Рисунок 1. Формулы расчета показателей оборачиваемости

Представленные на рис. 1 формулы – однотипные. Их можно применять для любого типа активов – запасов, дебиторской задолженности, кредиторской задолженности и т. д. В качестве базы может выступать выручка либо себестоимость.

Поскольку коэффициент оборачиваемости не всегда бывает информативен, иногда оборачиваемость удобно считать в днях – это позволяет определить средний период оборота каждого актива. Например, если нужно соотнести оборачиваемость кредиторской и дебиторской задолженности, чтобы избежать кассовых разрывов.

Как оборачиваемость активов влияет на финансовое состояние компании

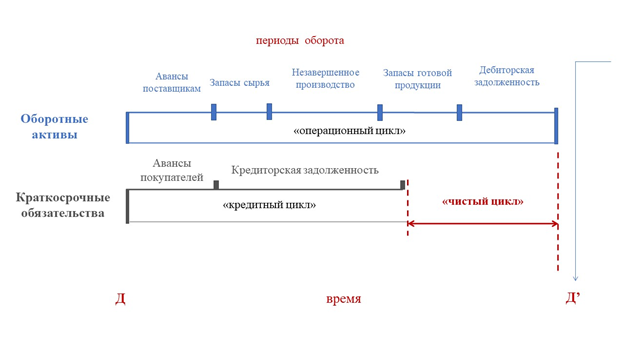

На рис. 2 представлен процесс нескольких циклов: операционного, кредитного, чистого.

Операционный цикл складывается из периода оборота запасов и периода оборота дебиторской задолженности и формирует потребность в деньгах. Его сокращение говорит об улучшении эффективности использования оборотного капитала (способствует повышению рентабельности активов). Рост операционного цикла приводит к снижению рентабельности капитала, финансовой устойчивости и общей ликвидности.

Кредитный цикл – это авансы покупателей, кредиторская задолженность. Его сокращение говорит о снижении эффективности использования краткосрочных обязательств.

Чистый цикл – это разница между операционным и кредитным циклами и характеризует потребность во внешнем финансировании. Его рост говорит об ухудшении общих условий финансирования текущей деятельности. Увеличение чистого цикла способствует снижению абсолютной ликвидности.

Таблица. Элементы активов и экономический смысл периода оборота

Элементы активов |

Экономический смысл периода оборота |

Авансы поставщикам |

Средний срок предоплаты за сырье и материалы |

Запасы сырья |

Средняя периодичность закупки сырья и материалов |

Незавершенное производство |

Средняя продолжительность изготовления продукции |

Готовая продукция |

Периодичность отгрузки готовой продукции |

Дебиторская задолженность |

Продолжительность отсрочки оплаты продукции покупателями |

Кредиторская задолженность |

Средняя продолжительность отсрочки платежей за поставленные материалы, услуги |

Авансы покупателей |

Средний срок предоплаты продукции покупателями |

Устойчивые пассивы |

Средний срок отсрочки уплаты налогов, заработной платы |

Какие шаги помогут повысить эффективность деятельности

Повысить эффективность деятельности компании поможет:

оптимизация ассортимента продукции;

заключение долгосрочных контрактов;

активный поиск клиентов;

продуманная стратегия ценообразования с увязкой маркетинговых целей и принятых в компании методов управления дебиторской задолженностью;

минимизация расходов: где можно сэкономить, а где нельзя.

Чтобы повысить платежеспособность, нужно правильно управлять оборотным капиталом, для этого стоит произвести:

сокращение дебиторской задолженности (уговорить клиентов платить (через бонусы, скидки, угрозы штрафными санкциями и судебными исками);

сокращение запасов (оптимизация запасов, расчет стоимости запаса (расчет оптимального заказа), поиск альтернативных поставщиков, вовлечение поставщиков в финансирование);

управление кредиторской задолженностью (заключение контрактов с максимальной отсрочкой оплаты).

Также улучшить платежеспособность поможет эффективная инвестиционная политика. Например, обновление основных фондов:

снижение риска сбоя оборудования;

внедрение современных технологий, как следствие, сокращение затрат, расширение объема выпуска.

Инвестиции за счет собственных средств и долгосрочных кредитов. Обеспечить, чтобы на инвестиционной фазе у компании была отсрочка выплаты процентов по кредитам или погашению основного тела долга.

Кроме того, следует наладить управление источниками финансирования:

не финансировать долгосрочные инвестиции короткими деньгами;

стараться не использовать источники финансовых ресурсов на относительно невыгодных условиях;

искать дешевые деньги и как следствие, минимизировать расходы на обслуживание задолженности;

использовать внутренние источники финансирования.