Раскрытие показателей по ос в финансовой отчетности

По каждой группе основных средств раскрывайте:

1) модели оценки;

2) методы начисления амортизации;

3) сроки полезного использования или применяемые нормы амортизации;

4) первоначальная стоимость и накопленная амортизация вместе с накопленными убытками от обесценения на начало и конец периода;

5) сверка балансовой стоимости по состоянию на начало и на конец периода.

Сверка балансовой стоимости включает:

поступления;

выбытия и активы как предназначенные для продажи;

приобретения путем объединения бизнеса;

увеличение или уменьшение стоимости вследствие переоценок;

убытки от обесценения (то есть снижение балансовой стоимости);

восстановление убытков от обесценения;

амортизацию;

чистые курсовые разницы от пересчета в валюту отчетности;

прочие изменения.

В отношении переоцененных основных средств раскрывают:

дату, на которую проводилась переоценка;

участие независимого оценщика;

методы и значительные допущения, применявшиеся при выполнении расчетной оценки справедливой стоимости объектов;

степень, в которой справедливая стоимость объектов определялась на основе действующих цен активного рынка или недавних рыночных сделок между независимыми сторонами или была получена с использованием иных методик оценки;

применительно к каждому переоцененному классу ОС: балансовую стоимость, которая подлежала бы признанию, если бы активы не учитывались с использованием модели учета по фактическим затратам;

прирост стоимости от переоценки с указанием изменения за отчетный период и ограничений по распределению указанной суммы между акционерами.

Основы мсфо

1 урок

2 урок

3 урок

4 урок

5 урок

6 урок

7 урок

8 урок

9 урок

3 УРОК ИЗ 9

Запасы в рсбу и мсфо

Борис Аксеновдоцент кафедры «Международный финансовый учет» Россий...

Торговые и производственные компании уделяют особое внимание оценке, анализу и планированию запасов. Запасы отвлекают из оборота денежные средства, и менеджерам компании важно понимать, как быстро запасы могут быть проданы, полностью ли возместятся затраты на их приобретение и переработку. В основе стандарта МСФО «Запасы» заложен принцип осмотрительности, который реализуется через механизм оценки запасов по цене, за которую можно продать данные запасы на рынке.

В уроке мы поговорим о том, что такое запасы, как их отражать и по каким критериям оценивать, а также какую основную информацию раскрыть в финансовой отчетности.

Что такое запасы

Запасы представляют собой активы:

предназначенные для продажи в ходе обычной деятельности;

находящиеся в процессе производства для такой продажи;

находящиеся в виде сырья или материалов, которые будут потребляться в процессе производства или предоставления услуг.

В производственных компаниях в составе запасов отражайте:

сырье и материалы;

незавершенное производство;

готовую продукцию;

прочие запасы.

В торговых компаниях в составе запасов отражайте товары для перепродажи.

Какие критерии признания запасов

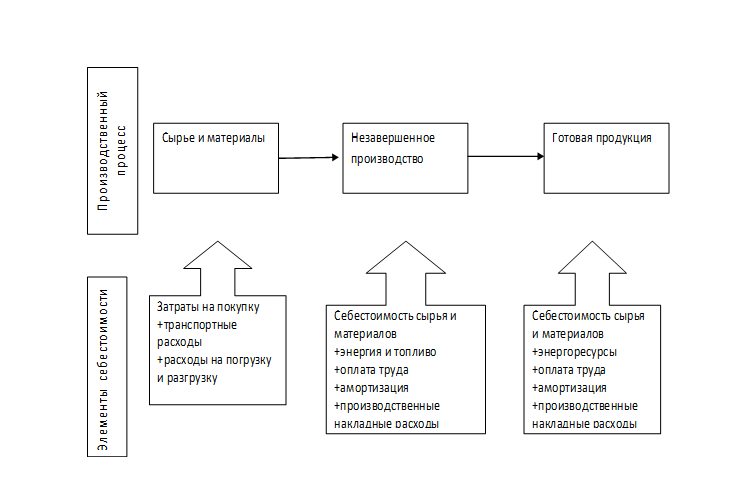

При первоначальном признании запасы оценивайте по себестоимости приобретения или создания. Порядок определения себестоимости зависит от видов запасов. Незавершенное производство и готовая продукцию является результатом переработки сырья и материалов, поэтому включают их себестоимость и дополнительные затраты на переработку.

Схема 1. Формирование себестоимости запасов на каждом этапе производственного процесса

Затраты на приобретение запасов включают в себя цену покупки, импортные пошлины и прочие налоги, а также затраты на транспортировку, погрузку-разгрузку и прочие затраты, непосредственно относимые на приобретение готовой продукции, материалов и услуг. Не включает налоги, которые впоследствии возмещаются предприятию налоговыми органами. Торговые уценки, скидки и прочие аналогичные статьи подлежат вычету при определении затрат на приобретение.

Затраты на переработку запасов включают в себя такие затраты, как прямые затраты на оплату труда, которые непосредственно связаны с производством продукции. Они также включают систематически распределенные постоянные и переменные производственные накладные расходы, возникающие при переработке сырья в готовую продукцию.

Прочие затраты включайте в себестоимость запасов только в той мере, в которой они были понесены для обеспечения текущего местонахождения и состояния запасов.

Не включайте в себестоимость запасов:

сверхнормативные потери сырья, затраченного труда или прочих производственных затрат;

административные и накладные расходы;

затраты на продажу.

Данные затраты признавайте в прибыли и убытке компании в том периоде, в котором были понесены.

Себестоимость запасов поставщика услуг состоит главным образом из затрат на оплату труда и прочих затрат на персонал, непосредственно занятый в предоставлении услуг, включая персонал, выполняющий надзорные функции, и распределяемых накладных расходов. Затраты на оплату труда административно-управленческого персонала в себестоимость не включайте.

При последующей оценке запасы оценивайте в финансовой отчетности по наименьшей из двух величин: себестоимости и чистой стоимости реализации.

Чистая стоимость реализации – это расчетная продажная цена в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи.

Стоимость запасов компании, которая отражена в финансовой отчетности, на отчетную дату не должна превышать стоимости их продажи на эту дату.

Пример

Компания закупила сотовые телефоны для продажи по 6 тыс. руб. за единицу. В связи с выпуском новой модели сотовых телефонов ранее закупленные компанией товары можно продать только за 4 тыс. руб. В связи с этим компания должна переоценить запасы и снизить их стоимость на 2 тыс. руб. за единицу (6 - 4).

В ряде случаев уценка запасов до чистой стоимости реализации не производится. Например, если готовая продукция будет продана по или выше себестоимости, сырье и материалы, используемые для изготовления данной продукции, не списываются ниже себестоимости.

Стоимость запасов списывайте в отчет о прибылях и убытках в момент признания выручки от продажи данных запасов. При этом используйте один из трех, установленных МСФО методов:

ФИФО – себестоимость первых по времени приобретения запасов;

средневзвешенной себестоимости;

себестоимости каждой единицы или метод специфической идентификации индивидуальных затрат.

Использование методов ФИФО и средневзвешенной стоимости возможно при наличии взаимозаменяемых запасов.

Метод списания по себестоимости каждой единицы применяйте для дорогостоящих товаров или индивидуальных заказов.