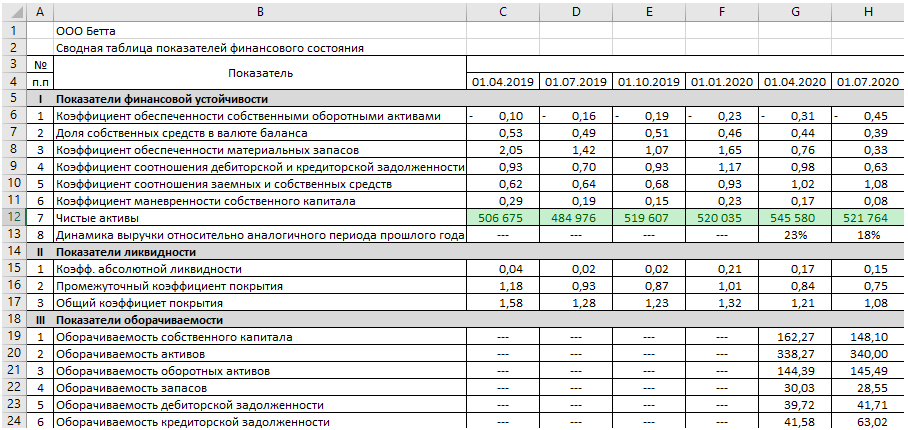

Раздел 1 аналитического баланса для оценки динамики по статьям

Как представить результаты

Для учредителей и инвесторов можно ежеквартально составлять сводный отчет, в котором отражены ключевые показатели финансовой устойчивости компании. К отчету финансовая служба прикладывает пояснительную записку с рекомендациями, кратким обзором основных тенденций бизнеса за период. Дополнительно можно включать в записку краткосрочный прогноз на основе текущего бюджета.

Рассчитайте средний показатель каждого коэффициента за последний год, чтобы скорректировать нормы

В сводном отчете мы отражаем ключевые показатели деятельности компании за период в рублях:

валюту баланса;

выручку от реализации;

прибыль от реализации;

чистую прибыль.

В отдельном блоке – основные показатели финансовой устойчивости и эффективности в процентах:

коэффициенты абсолютной и текущей ликвидности;

промежуточный коэффициент покрытия;

коэффициент наличия собственных средств;

рентабельность продукции;

рентабельность деятельности.

Каждому расчетному показателю модель автоматически присваивает категорию. На их основе модель рассчитывает кредитный рейтинг компании. Этот показатель используем, чтобы оценить наши возможности привлечь дополнительные заемные средства.

В блоке «Ковенанты» модель рассчитывает текущие значения показателей, которые ограничивают условия кредитного договора. Так, по условиям работы с нашим банком выручка компании не должна снижаться по сравнению с предыдущим периодом более чем на 10 процентов, а общая сумма финансовых вложений не может превышать 100 млн руб.

Если какой-либо показатель из расширенного отчета на листе «Финансовый анализ» отклоняется от нормы более чем на 10 процентов, то стоит акцентировать на этом внимание собственников и включать его в сводный отчет.

Посмотрите запись онлайн-встречи с финансовым директором ООО "Такси 7000000" — Анной Чуркиной "Какая отчетность поможет финансовому директору провести финансовый анализ в кризис".

Посмотреть расписание будущих встреч с финансистами вы всегда можете на сайте.

Как обеспечить экономическую безопасность

1 урок

2 урок

3 урок

1 УРОК ИЗ 3

Защита от внутреннего мошенничества: контроль за работниками

Сергей Ефимовдиректор АНО «Финансовые расследования и судебные экс...

Автор курса — лучший сотрудник экспертно-криминалистических подразделений МВД, экс-замначальника управления экономических и строительно-технических экспертиз экспертно-криминалистического центра МВД. Посмотрите видео. Потом изучите конспект. Вы узнаете, какие схемы вывода денег из компании могут использовать работники, как выявлять и пресекать корпоративное мошенничество. Научитесь распознавать «серые» зоны в бизнес-процессах, и поймете, кто может быть организатором.

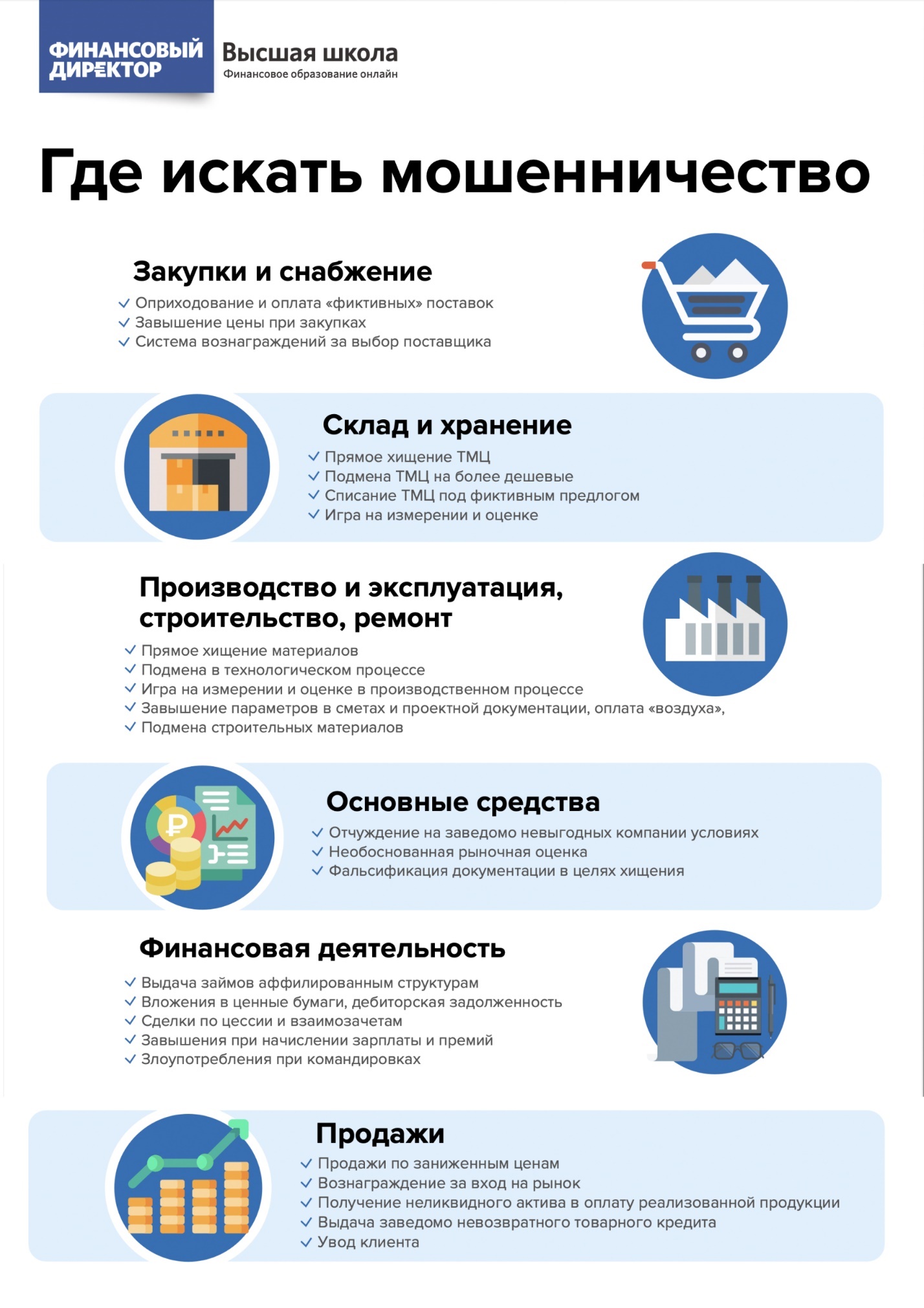

Где искать схемы корпоративного мошенничества

Организации теряют деньги на трех основных направлениях:

коррупция;

незаконное присвоение активов;

фальсификация отчетности.

Коррупция может быть ценовая и не ценовая. При ценовой компания получает прямой убыток. Например, закупает товар по завышенным ценам. При не ценовой коррупции компания не несет прямого убытка, но ее сотрудники получают незаконное вознаграждение за определенные услуги.

Хищение активов в бизнесе – это, например, кражи, махинации с запасами или наличными деньгами. В этом мошенникам часто помогает фальсификация отчетности.

Посмотрите на плакат. В нем мы сгруппировали схемы мошенничества по бизнес-процессам. Это позволит вам увидеть потенциально слабые места в конкретных подразделениях.

В каждом из основных бизнес-процессов, представленных на плакате, возможны корпоративные злоупотребления. Они называются фродо. Например, самая популярная схема в сфере закупок – фиктивные поставки. Вторая по популярности – завышение цены. Третья – взятка за выбор поставщика.

Пример

Крупная международная компания продает газированные неалкогольные напитки. В компании есть отдел, который занимается обслуживанием и ремонтом холодильного оборудования. Холодильники установлены в магазинах, через которые предприятие и реализует напитки.

При раскладке бюджета за 2019 год выяснилось, что общая сумма расходов на ремонт и обслуживание холодильников составила 90 млн руб. При этом отдел взаимодействовал с 32 поставщиками. Пять из них были напрямую аффилированы с сотрудниками отдела. На этих поставщиков пришлась треть всего бюджета закупок.

Выяснилось, что в отношении этих поставщиков были случаи завышения цен и фиктивных поставок. Закупочные цены у этих поставщиков превышали рыночные в 2–3 раза.

Безтоварность операций, то есть фиктивные поставки, определили после того, как выяснили, что, во-первых, товар списывали сразу после приобретения. Во-вторых, за закупку, списание, реализацию тендера и прием товара на хранение отвечал один сотрудник. В-третьих, запчасть списывали на конкретные холодильники.

По документам на одном из холодильников недавно поменяли сломавшийся мотор. Проверяющие вскрыли холодильник и увидели, что на нем стоит заводской мотор, никакой замены на самом деле не было. Это можно легко отследить при наличии у предмета инвентарного номера.

Чтобы раскрутить эту схему, компании пришлось обратиться к экспертам в сфере корпоративного мошенничества. Но вы теперь знаете, какие приемы позволят вычислить воришек.