315

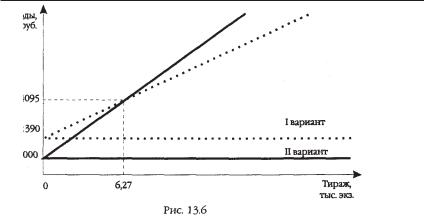

ли НИС без вывода на фотонабор (изготовление оригинала-макета). При первом варианте постоянные расходы составляют 11 390 руб., а переменные — 6,81 руб./экз., при втором соответственно — 7000 руб. и 7,51 руб./ экз.

Постоянные расходы повышаются преимущественно в связи с увеличением затрат на амортизацию, заработную плату обслуживающего персонала и другие расходы по содержанию техники. Переменные расходы снижаются благодаря удешевлению типографских расходов, снижению стоимости полиграфических услуг за 1 экз.

В нашем примере I вариант станет выгоднее по сравнению со II, когда дополнительныепостоянные расходы 4390 руб. (11390-7000) будут перекрываться экономией на переменных расходах 0,7 руб./экз. (7,51-6,81), т.е. при тираже 6271 экз. (4390:0,7). Полные затраты при этом составят 54 095 руб.

Как не стать банкротом

До сих пор речь шла о проблемах, связанных с прибыльностью, рентабельностью издательского бизнеса. В общем толковании под рентабельностью понимается способность получить достаточно прибыли, чтобы сохранить вложенный капитал и привлечь новый. Это первоочередная задача, определяющая смысл ведения любого коммерческого дела. Но нельзя упускать из виду другую проблему, которую можно обобщить по-

нятием «ликвидность».

Оно означает, что предприятие располагает достаточной суммой средств, наличных денег, а также ценных бумаг, имуществом, преобразовав которые в наличные деньги, можно оплатить долги в срок

Платить в срок — значит и иметь все необходимое (ресурсы, услуги т.д.) для собственного бизнеса вовремя. А только при этом условии можно

316

получить ожидаемую прибыль. Если забывать о движении наличности, это может привести к банкротству даже в момент полного благополучия. Рассказывают, что такое случилось в 1973 г с компанией «Ролле Ройс»: она была на вершине успеха, но из-за нехватки наличных денег и отказа банков в кредите оказалась на грани банкротства, от которого ее спасла только помощь правительства {Лембден Дж., Таргет Д. Финансы в малом бизнесе — практический подход/Пер, с англ. М.: Финансы и статистика;

Аудит, 1992. С. 73].

Вообще же проблемы с наличностью возникают не столько из-за естественной неравномерности поступлений и выплат, сколько из-за отсутствия четкого представления об этой неравномерности в конкретных суммах и конкретных сроках. Без анализа и прогнозирования поступлений и выплат и возможных их несовпадений, без определения источников покрытия в случае временной нехватки средств или объектов для вложений в случае временного высвобождения средств невозможно эффективное финансовое обслуживание бизнеса, обеспечение его ликвидности.

Для этого необходимо вести карты прогноза движения наличных денег, которые могут различаться детализацией поступлений и платежей в зависимости от масштабов бизнеса, целей, сроков прогноза и т.п. Главная их задача — держать под контролем статьи доходов и расходов и соответственно платежеспособность фирмы.

Вот как могут выглядеть такие карты для издательства: укрупненные на квартал (год) (табл. 13.10); детальные по неделям (табл. 13.11).

|

|

|

|

|

|

|

Таблица 13.10 |

||

|

|

|

|

|

|

|

|

|

|

Показатель |

|

Январь |

|

|

Февраль |

Март |

|

... |

|

|

|

|

|

|

|

|

|

|

|

Поступления от продаж |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные расходы (оплата бумаги, |

|

|

|

|

|

|

|

|

|

переплетных материалов, типографских |

|

|

|

|

|

|

|

|

|

работ) |

|

|

|

|

|

|

|

|

|

Постоянные расходы, в т.ч. фонд |

|

|

|

|

|

|

|

|

|

зарплаты |

|

|

|

|

|

|

|

|

|

Наличные деньги (поступления минус |

|

|

|

|

|

|

|

|

|

расходы) |

|

|

|

|

|

|

|

|

|

Потребность в заемных средствах |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 13.11 |

||

|

|

|

|

|

|||||

Показатель |

1-я неделя |

... |

4-я неделя |

Итого |

|

||||

|

План Факт |

|

|

План Факт |

План Факт |

|

|||

Поступление, всего 1.1. |

|

|

|

|

|

|

|

|

|

Продажа изданий 1.2. |

|

|

|

|

|

|

|

|

|

Подписка 1 .3. Продажа |

|

|

|

|

|

|

|

|

|

валюты 1.4. Дотации 1.5. |

|

|

|

|

|

|

|

|

|

Прочие 1 .6. Займы, |

|

|

|

|

|

|

|

|

|

кредиты |

|

|

|

|

|

|

|

|

|

317

Окончание табл. 13.1 1

Показатель |

1-я неделя |

... |

4-я неделя |

Итого |

|

План Факт |

|

План Факт |

План Факт |

2. Платежи, всего 2.1. Бумага 2.2. |

|

|

|

|

Типографские работы 2.3. |

|

|

|

|

Авторский гонорар 2.4. Оплата |

|

|

|

|

труда 2.5. Содержание помещения, |

|

|

|

|

техники 2.6. Налоги 2.7 Прочие 2.8 |

|

|

|

|

Возврат займов, кредитов 3. Сальдо |

|

|

|

|

(1—2) 4. Остатки на расчетном |

|

|

|

|

счете 4.1. На начало 4.2. На конец |

|

|

|

|

(3—4.1) |

|

|

|

|

|

|

|

|

|

Заключение. Советы

Подводяитог, хотелосьбыещеразподчеркнуть, чтоизложенноевэтой главе — лишь самые общие экономические основы издательского дела, первоочередные вопросы, с которыми столкнется начинающий осваивать книжное дело предприниматель.

И любая из поднятых проблем разворачивается в веер задач, решение которых требует если не специальных знаний, то немалого времени. Так, например, формированиесистемыоплатытрударедакционногоперсонала (сотрудников, занятых поиском издательских проектов, подготовкой рукописей, оригиналов к выпуску в свет) требует ответа на целый ряд вопросов: будетлизаработнаяплатаделитьсянапостояннуюипеременную(премиальную) части, если да, то в каком соотношении эти части будут находиться, от какого показателя или показателей будет зависеть размер переменной части (прибыль, реализация, трудоемкость и т.д.), каким образомбудетвыражатьсяэтазависимость(понормативуотчисленийзаприрост установленных показателей, в процентах к постоянной части, в абсолютной сумме) и т.д.

Некоторые из безусловно важных, но не имеющих сугубо специфического характера применительно к издательскому делу тем вообще не поднимались. Это система налогообложения (состав и ставки налогов), вопросыбухгалтерскогоучета, атакжепроблемыэкономическогоуправления в условиях инфляции.

Что касается бухгалтерского учета, то, разумеется, сегодня деловому человеку, руководителюкоммерческогопредприятиянеобходимознатьего основы. Но они общие для любого предприятия, в том числе и для издательства, иктомужешироко, глубокоивразличныхаспектахраскрываются в многочисленных изданиях. Конечно, бухгалтерский учет в издательстве имеет свою специфику — и немалую, но это уже не основы, а тонкости и подробности для специалистов — бухгалтеров.

318

Инфляция, как известно, влечет ряд негативных последствий. Применительно к вопросам, рассмотренным в данной главе, — это прежде всего искажениеинформацииофинансовомположении, результатаххозяйственной деятельности издательства (фирмы). А на основе искаженной информации могут, естественно, приниматься неверные управленческие решения.

При учете первоначальной стоимости в условиях инфляции занижаются расходы на приобретение материальных средств и неоправданно завышаетсяприбыль. Врезультатеупредприятияизымаетсявбюджетввиде налоговфактическинесуществующаячастьприбыли, егооборотныесредства со всеми негативными последствиями этого факта для финансового положения и платежеспособности предприятия. Неполное возмещение реальной суммы текущих затрат из выручки предприятия не позволяет воспроизвести весь комплекс материальных затрат в натуре.

В заключение хотелось бы дать некоторые советы, которые практически обобщают основные положения главы.

1.Следите за стоимостью используемых для издания книги ресурсов, сравнивайте цены, ставки, расценки на бумагу и материалы, услуги полиграфическихпредприятий, авторов, художников, редакторовит.д. со«среднеотраслевыми» ценами, применяемымидругимипредприятиями, издательствами. Чтобы ваша книга не оказалась при прочих равных условиях менее выгодной, затраты на ее выпуск должны быть не выше средних.

2.Любой дополнительный элемент оформления книги, обусловливающий увеличение затрат, оценивайте с точки зрения возможности соответствующего повышения продажной цены издания.

3.Разделите расходы по ведению вашего бизнеса на постоянные, не зависящиеотегомасштабов, объемавыпускаемой продукции, ипеременные, непосредственно связанные с каждым ее экземпляром. Определяйте минимальныйобъемвыпуска, необходимыйдляпокрытияпостоянныхрасходов.

4.Не тратьте зря время, пытаясь справедливо распределить косвенные, накладные расходы между различными изданиями, чтобыопределитьсебестоимость каждого. Управлять затратами можно, контролируя маржинальный доход по каждому изданию и общую сумму накладных расходов.

5.Технические нововведения выгодны не безусловно, а лишь при определенных условиях. Сравните получаемую от ее внедрения экономию одних (переменных) расходов с увеличением других (постоянных).

6.В трудные времена экономьте с умом: когда дополнительные расходы ведут к снижению убытков, они выгодны.

7.Считайтеодновременноприбыль, которуюожидаетеполучитьоткниги, иразностьвналичныхсредствах, которыебудут«приходить» и«уходить» со счета в процессе ее изготовления. Прибыль — это не единственное условие успешного бизнеса. Не менее важна, платежеспособность издательства.

320